深堀りETF㉓

ETFのパフォーマンスを評価!アクティブ運用編【深堀りETF㉓】

この記事は、約5分で読めます

2023年9月より、東証に上場するETFにアクティブ運用型ETFがラインナップとして加わりました。今回はアクティブ運用のパフォーマンスを評価する際の指標について紹介します。

<ポイント>

- アクティブETFの制度導入に伴い、連動対象指数が存在しないETF(アクティブETF)が商品ラインナップとして追加された。ETFにおいてもアクティブ運用におけるパフォーマンス評価の観点が重要になる

- アクティブ運用は、それぞれ運用戦略が異なることから、ファンドのコストよりも最終的なパフォーマンスで判断するべき

- パフォーマンスを図る指標は様々あり、目的や状況に応じて使い分けることが重要

アクティブETFの制度導入

東京証券取引所は、2023年6月30日にアクティブ運用型ETFの上場制度を新たに導入しました。それまで東証に上場するETFは何らかの指標に連動するインデックス型でなければならないルールでしたが、新たな制度導入により、連動対象指数が存在しないアクティブETFの上場が可能になりました。

アクティブETFに関する詳細記事はこちら:アクティブETFとは?メリット・デメリットや既存のETFとの違いを解説

アクティブETFが新たな投資の選択肢としてラインナップに加わりましたが、アクティブ運用のパフォーマンスはどのように評価したらよいでしょうか。

アクティブ・リターンとアクティブ・リスク

アクティブETFの中には、ベンチマークや参考指標を設けているものがあります。その場合、アクティブ・リターン・とアクティブ・リスクという指標が重要となります。

アクティブ・リターンとは、ファンドのリターンとベンチマーク(あるいは参考指標)のリターンの差のことです。超過リターンなどと言うこともあります。インデックス運用においては、アクティブ・リターンのことをトラッキング・ディファレンスといいます。

アクティブ・リターンの最大の源泉は、銘柄選択などファンドマネジャーの運用の巧拙です。もちろん、運用管理コストもアクティブ・リターンに影響を与えますが、アクティブファンドにおいては、それぞれ運用戦略が異なるため、最終的にどれだけプラスのリターンを達成できるかがより重要といえるでしょう。

アクティブ・リスクとはファンドのリターンとベンチマーク(あるいは参考指標)のリターンとの乖離の大きさを示すリスクの尺度で、アクティブ・リターンの一定期間のブレの大小(標準偏差)となります。インデックス運用で使われるトラッキング・エラーと同じものです。この数値が大きいほど、ベンチマーク(あるいは参考指標)の動きと乖離していたことを示します。一般的にアクティブ運用では、アクティブ・リターンを獲得するために、市場平均のインデックスの構成銘柄と比べて、特定の業種や銘柄の配分割合を増加/減少させます。これにより、アクティブ・リスクが発生します。

シャープ・レシオとインフォメーション・レシオ

アクティブ運用のパフォーマンスを図る指標は様々ありますが、ここでは代表的な2つの指標を紹介します。1つめはシャープ・レシオです。シャープ・レシオは、投資信託のパフォーマンスを図る際に使用される指標のひとつです。簡単に言えば、リスクに対してどれだけのリターンを得られたかを示す指標で、式で表すと以下のようになります。

シャープ・レシオ= ファンドのリターンー無リスク資産のリターン ファンドのリスク

無リスク資産のリターンとは、リスクがゼロと仮定した資産(無リスク資産)から得られるリターンを指します。ファンドのリターンから無リスク資産のリターンを差し引くことで、分子はリスクをとることで得られるリターンを表しています。一方、分母のファンドのリスクは標準偏差によって計算されます。

シャープ・レシオを用いることで、リスクに対してどれだけ効率的にリターンを得られているかを示すことができます。シャープ・レシオは、算出された数値が大きくなるほど、小さなリスクで大きなリターンが得られることになるため、運用効率が良いと言えます。一般的にシャープ・レシオが1以上のファンドは優秀とされます。

以下の表はシャープ・レシオについてファンド間で比較したときのイメージになります。リターンの水準でみると一番下のファンドが最も良く、一番上のファンドと上から2番目のファンドは同様となりますが、リスク水準を踏まえてシャープ・レシオの観点でみると一番上のファンドが、最も運用効率がよいことがわかります。

<シャープ・レシオの比較イメージ>

| 銘柄コード | 銘柄名 | リターン | リスク | シャープ・レシオ* |

| ●●●● | XXX上場投信 | 4.0% | 4.0% | 1.0 |

| ▲▲▲▲ | YYY上場投信 | 4.0% | 8.0% | 0.5 |

| ×××× | ZZZ上場投信 | 6.0% | 8.0% | 0.75 |

*無リスク資産のリターンについては簡便的に0と仮定。

※数値は例示であり、実際のものではありません。

(出所)野村アセットマネジメント作成

インフォメーション・レシオはアクティブ運用のパフォーマンスを図ることに特化した指標のひとつで、アクティブ・リスクに対して、どれだけのアクティブ・リターンを得られたかを示す指標です。式で表すと以下のようになります。

インフォメーション・レシオ= アクティブ・リターン アクティブ・リスク

これはベンチマーク(あるいは参考指標)との乖離部分に着目した指標であり、この数値が大きいほど、アクティブ運用における運用効率が高いと言えます。一般的にインフォメーション・レシオが0.5以上のファンドは優秀とされます。

以下の表はインフォメーション・レシオをファンド間で比較したときのイメージです。アクティブ・リターンは一番上のファンドが最も高いですが、インフォメーション・レシオは上から2番目のファンドが最も高くなっています。上から2番目と3番目のファンドについては、アクティブ・リターンはともに2.0%ですが、アクティブ・リスクの水準の違いから、インフォメーション・レシオには差が生じています。つまり、同程度のアクティブ・リターンであっても、インフォメーション・レシオの観点からみることで運用効率の差が発生していることがわかるのです。

<インフォメーション・レシオの比較イメージ>

| 銘柄コード | 銘柄名 | ファンドリターン ① | ベンチマーク リターン② | アクティブ・リターン ③=①-② | アクティブ・リスク ④ | インフォメーション・ レシオ③/④ |

| ●●●● | XXX上場投信 | 6.0% | 3.0% | 3.0% | 6.0% | 0.5 |

| ▲▲▲▲ | YYY上場投信 | 5.0% | 3.0% | 2.0% | 3.0% | 0.7 |

| ×××× | ZZZ上場投信 | 5.0% | 3.0% | 2.0% | 6.0% | 0.3 |

※数値は例示であり、実際のものではありません。

(出所)野村アセットマネジメント作成

アクティブETFを評価する場合は、単純にリターンの大きさのみでなく、リスクも交えた運用効率の観点が重要になります。例えばベンチマークや参考指標を設けて、それを上回ることを目指すいわゆる王道のアクティブ運用ではインフォメーション・レシオを用いて評価するのも一案でしょう。一方、ベンチマークが存在しない投資テーマや投資戦略を提供するアクティブETFではシャープ・レシオを用いたほうが良い場合もあるでしょう。

(ご参考)アクティブ・シェア

アクティブ・シェアとは、ファンドが保有する銘柄とベンチマークや参考指標である指数が保有する銘柄がどの程度異なるかを示す指標の一つです。アクティブ・シェアが高いほど、ベンチマークや参考指標に比べ、積極的に運用を行っている(アクティブに銘柄選択をしている)といえ、ファンドの特性を表す有用な指標となります。

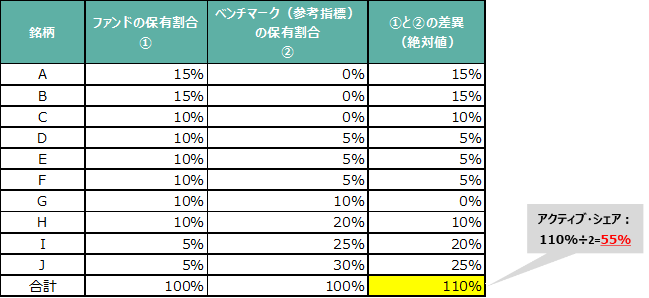

アクティブ・シェアについては以下の手順で計算できます。

- ファンドが組み入れている各銘柄の保有割合と、ベンチマークあるいは参考指標の指数が組み入れている各銘柄の保有割合をそれぞれ算出

- 1の保有割合について、銘柄ごとにそれぞれ差の絶対値を計算する

- 2の差の絶対値について足し合わせて2で割ることでアクティブ・シェアが計算される

以下はアクティブ・シェアの計算例になります。この例では、ファンドとベンチマーク(または参考指標)が保有する銘柄毎の保有割合は以下のようになっており、これらの差の絶対値を算出し、それらを足し上げた数値(ここでは110%)を2で割った55%がアクティブ・シェアとなります。

<アクティブ・シェアの計算例>

※数値は例示であり、実際のものではありません。

(出所)野村アセットマネジメント作成

仮に、ベンチマークや参考指標が保有している銘柄を全く保有していないファンドがあれば、アクティブ・シェアは100%、逆にベンチマークや参考指標と全く同じ銘柄を同じ比率で保有した場合は、アクティブ・シェアは0%となります。

アクティブ・シェアが高いからと言ってファンドのパフォーマンスが良いとは限りませんが、アクティブ運用の世界においてよく取り上げられる指標のひとつであり、銘柄選択の独自性といったファンドのアクティブ度合を見るうえでは有用な指標です。

<関連銘柄>

(2083)NF・日本成長株アクティブETF

(2084)NF・日本高配当株アクティブETF

(2023年10月19日作成)