負けないためのETF投資戦略

分散投資の拡大を考える【ETF投資戦略㉑】

この記事は、約5分で読めます

様々な資産クラスやサブ資産クラスの投資対象の登場により、運用商品にも、様々なマルチアセット・ポートフォリオが日常的に見られるようになって久しい。ポートフォリオの作り方として、国内大手の運用会社では伝統的な4資産(内外先進国株式と内外先進国債券)を中心に資産クラスを拡張してきた。

一方、外資系運用会社は本社のある本国をベースとした同じような内外株式、内外債券からの拡張であった。近年では、新興の運用会社が米国上場ETFを利用する中で、米国を中心とした区分の資産クラスをベースにしたものや、内外の株式を統合して全世界株や全世界債券をベースとしたものまで登場している。

こうした様々なマルチアセット・ポートフォリオの登場で、従来に比べて比較が難しくなってきている。例えば、3~5年程度のサイクルでは、各資産の特性の違いも出てきやすく、より微細に見ていく必要がある。そこで今回は、問題を少し単純化して、個別資産をパッシブ運用、つまりインデックスを利用して、簡単な比較を行ってみたい。

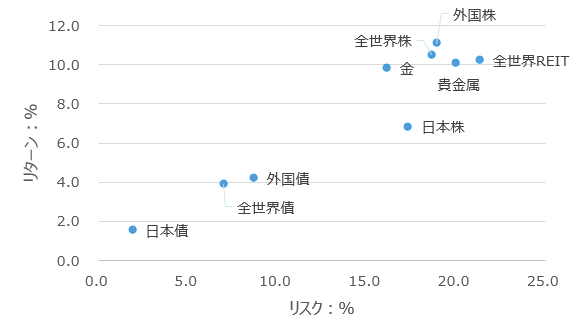

分析に当たり、分析対象は、日本株、日本債、外国株(先進国株除く日本)、外国債(先進国国債除く日本)といった伝統的4資産クラスに加え、全世界株、全世界債券、全世界REIT、金、貴金属の9資産とする。図1に2004年1月~2021年11月までの各資産のリターンとリスクを示した。

図1 リターンとリスク(期間:2004年1月末~2021年11月末、月次)

注)月次リターンより計算。年率換算。円換算。日本株はTOPIX、日本債はNOMURA BPI総合、外国株はMSCI KOKUSAI指数、外国債はFTSE世界国債指数(除く日本)、全世界株はMSCI ACWI指数、全世界債券はBloomberg Global Aggregate 指数、全世界REITはFTSE EPRA NAREIT Global REITS 指数、金はLBMA PMフィキシング価格/USD、貴金属はAberdeen Standard physical precious metal指数。

出所)Bloombergよりウエルス・スクエア作成。

約18年間の結果であるが、比較的右肩上がりで並んでいることがわかる。最もリターンが高いのは外国株で、日本を除く先進国株である。日本株や新興国株を含んだ全世界株は、その次だった。日本株は、外国株や全世界株に比べてリターンが低く、2021年11月末時点で全世界株に占める構成比は5.72%に低下している*1。

また金や貴金属は、この期間の金利の低下局面が長かったこともあり、高いリターンとなっている。特に金(ドルベース)は、ドル安・円高時に上昇しやすく、逆にドル高・円安時に下落しやすい*2。このため、円からみた時の動きが相殺されて、リスクが他のリスク資産に比べて低めになっている。

*1 MSCI ACWI Index (USD)を参照

*2 「金の効用と分散効果【ETF投資戦略⑤】」図2参照

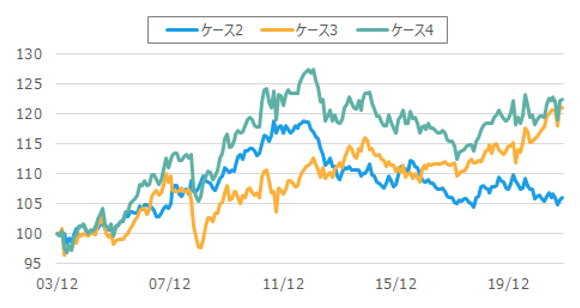

次に、4つの資産配分例を元にバックテストを行ってみよう。表1に4つの資産配分例を示した。

表1 4つの資産配分例

配分にあたり、株式、全世界REIT、コモディティをリスク資産と見なして、合計で60%、債券を40%とする。ケース1は、伝統4資産のケースである。ケース2は、伝統4資産に全世界REIT、金、貴金属を加えた場合である。ケース3は全世界株と全世界債券で構成した場合である。ケース4は、ケース3に全世界REIT、金、貴金属を加えた場合である。ケース2、4は、ケース1、3に対してそれぞれ株式の20%分を全世界REITに10%、金、貴金属に5%ずつ割り当てた。そして、ケース1の配分を月次リターンで掛け合わせて作成したものをベンチマークとして、相対推移を図2に示した。

図2 相対推移(対ケース1)(2004年1月末~2021年11月末、月次)

注)2003年12月末を100として各ケース/BM(ケース1)を指数化。

いずれも100を超えており、伝統4資産のケース1をアウトパフォームしている。この中でケース2は2012年9月まで上昇した後、アンダーパフォーム傾向にある。ケース3、4は直近で同水準となっているが経路は大きく異なる。全世界REIT、金、貴金属を含んだケース4の方がケース2と同様に2013年1月まで大きくアウトパフォームしているものの、2018年2月まで低下し、その後上昇している。ケース3は、ケース2や4と違い、多少上下しつつも、少しずつ上昇している。またケース2とケース4は、全世界REIT、金、貴金属を含んでいることで形状は似ているが、2020年以降、やや動きが異なっている。

こうした違いの背景には、株式や債券での内外の構成比の変化、新興国の有無といった要素に、全世界REIT、金、貴金属の動きの特性の有無が加わる。

内外の比率は資産区分をどのように考えるかで影響が変わる。例えば、全世界株であれば、内外株式の比率は時価総額構成比で調整されていく。一方、日本株と外国株というように区分すると、その比率次第で全世界株との構成比差が生じる。

このことはホームカントリーバイアスをどのように考えるかとも関係してくる。また、年々高まっていく米国株のウエイトについても、高い成長率を背景にバリュエーションが相対的に高い状態が続いていることをどう考えるかという論点もでてくるだろう。いずれにせよ、配分を自分で決めるか、指数にゆだねるかを考える必要がある。

全世界REIT、金、貴金属は市場規模も株式や債券に比べて小さい。このため、危機時においての変動が大きくなりやすい。例えば全世界REITの場合、リーマン・ショックの翌月2008年10月のリターンは-35.7%で、下落した全世界株式-25.6%に比べ、更に10%以上下落している。同じように、コロナ禍の2020年3月にも、全世界株式が-13.7%の下落であったのに対し、全世界REITは-24.6%で更に10%以上下落している。

また、金の場合は歴史的に通貨の価値保全という点で実質金利と比較される。2000年代以降の金価格を押し上げたのは、実質金利の低下も一因であるが、足元ではインフレ率の高まりに対して、米国金融政策も変わろうとしているため、注意が必要だろう。

つまり、3~5年程度では、景気のある局面を切り取った評価を行っている可能性があり、それまではパフォーマンスの良かった資産配分が、投資を開始してみると伝統4資産に対し、反転することもあり得る。それは、ケース2や4を見れば明らかである。

以上、単純な例をもとに、考察したものであるが、運用対象となる資産クラスが増えるにつれて、各資産の長期的な特性や循環的な意味での景気との関係も理解を深めていく必要がある。まさに、ETF時代の課題でもある。

<指数の著作権等について>

TOPIX:TOPIXは、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。なお、本商品は、㈱東京証券取引所により提供、保証又は販売されるものではなく、㈱東京証券取引所は、ファンドの発行又は売買に起因するいかなる損害に対しても、責任を有しません。

NOMURA-BPI総合:NOMURA-BPI総合の知的財産権およびその他一切の権利は野村證券株式会社に帰属します。なお、野村證券株式会社は、 NOMURA-BPI総合の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、NOMURA-BPI総合を用いて運用される当ETFの運用成果等に関して一切責任を負いません。

MSCI-KOKUSAI指数:「MSCI-KOKUSAI指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCI に帰属します。またMSCI は、同指数の内容を変更する権利および公表を停止する権利を有しています。

FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース):【FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)】は、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

MSCI ACWI(除く日本、配当込み、ドルベース):MSCI ACWI(除く日本、配当込み、ドルベース)は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

Bloomberg Global Aggregate 指数:Bloomberg Global Aggregate 指数および「ブルームバーグ(Bloomberg®)」は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)およびその関係会社(以下「ブルームバーグ」と総称します。)のサービスマークで、ブルームバーグとUBSセキュリティーズ・エル・エル・シー(UBS Securities LLC)の間の契約に従ってブルームバーグが算出し、配信し、販売するものです。ブルームバーグおよびUBSのいずれも、Bloomberg Global Aggregate 指数に関連するいかなるデータまたは情報の適時性、正確性または完全性も保証するものではありません。

FTSE EPRA NAREIT Global REITS 指数:FTSE EPRA NAREIT Global REITS 指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

LBMA PMフィキシング価格/USD:ロンドンにおけるロンドン渡し金価格("LBMA Gold Price"。以下「当該価格」といいます。)についてのあらゆる言及はICEベンチマーク・アドミニストレーション・リミテッド(ICE Benchmark Administration Limited)の許可を得て使用されています。ICEベンチマーク・アドミニストレーション・リミテッドは当該価格について言及する商品(以下「当該商品」といいます。)とは無関係であり、当該商品に関するいかなる責任も負いません。

(2021年12月作成)