ストラテジストのつぶやき~ETFで広がる投資戦略~

米国株式市場は割高感があるもののじり高展開か?

2025年9月17日作成

米国株式は力強く上昇中も、バリュエーション的には割高感がある

米国株式市場は、今春にはトランプ政権による相互関税ショックで一時的に大きく下落しましたが、その後は大きく盛り返して史上最高値圏で推移しています。株価が力強く上昇している主な要因は企業業績が伸びているからと考えています。

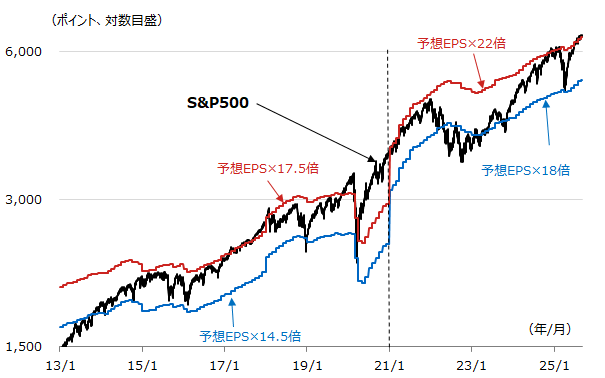

図表1は、S&P500と同予想EPSに基づく妥当レンジ(赤線と青線)の推移です。予想EPSが伸びていることで妥当レンジも徐々に切り上がっており、株価上昇を支えていると見ています。但し、グラフに見られるとおり、足元の株価水準は妥当レンジのほぼ上限にあり、割高感があるとも言えます。この点には注意が必要ではあるものの、後述しますが、過度な警戒は必要ないとも考えています。

[図表1] S&P500と同予想EPSに基づく妥当レンジの推移

期間(株価):2013年1月2日~2025年9月8日、日次

期間(予想EPS):2013年1月末~2025年9月8日、月次

・予想EPS(1株当たり利益):Bloombergが集計する12ヵ月先予想EPS

・妥当レンジの算出方法:平均PER(株価÷EPS、株価の評価尺度)を中心に一定のレンジを設けた。コロナショックを境に平均PERを変えており、前半の2020年までは平均PERが約16倍(但し、コロナショックの影響を受けた2020年は除いている)、妥当レンジを予想EPSの14.5~17.5倍とし、2021年以降は平均PERが約20倍、妥当レンジを予想EPSの18~22倍とした。

・グラフを見やすくするために一部の期間を非表示にしている。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

米国株式市場はハイテク株がけん引する上昇が続いている

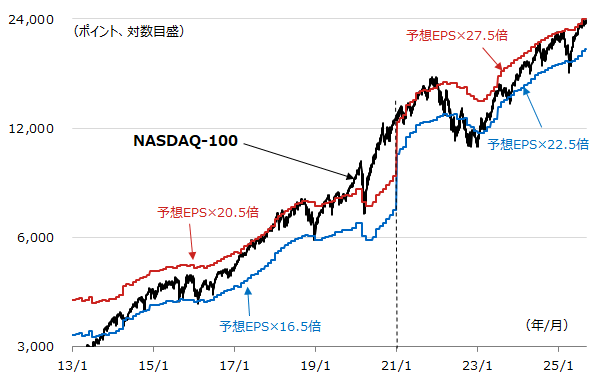

米国株式市場が企業業績の成長とともに上昇基調にあるとしましたが、特に顕著なのがハイテク企業の業績成長で、AI(人工知能)分野の需要拡大に乗る格好で米ハイテク企業の業績拡大が続いています。図表2は、前掲のS&P500と同じパターンでハイテク株主体のNASDAQ-100を見たものですが、株価水準はS&P500と同様に妥当レンジの上限付近に位置しています。

特に、コロナショック後の2021年以降では、マグニフィセント7といったひと握りの米ハイテク企業の業績成長が著しく、こうした高成長かつ高バリュエーション(高PER)の銘柄群の指数ウェイトが飛躍的に高まりました。その結果、指数ベースのPERが大きく引き上がり、平均PERに基づく妥当レンジが断層的に切り上がりました。米国株式市場は、ひと握りのハイテク株の業績成長にけん引され、なおかつ、株価バリュエーションも高い状態にあるため、ハイテク業界の業績動向には細心の注意が必要です。

[図表2] NASDAQ-100と同EPSに基づく妥当レンジの推移

期間(株価):2013年1月2日~2025年9月8日、日次

期間(予想EPS):2013年1月末~2025年9月8日、月次

・予想EPS(1株当たり利益):Bloombergが集計する12ヵ月先予想EPS

・妥当レンジの算出方法:平均PERを中心に一定のレンジを設けた。S&P500同様に、コロナショックを境に平均PERを変えており、前半の2020年までは平均PERが約18.5倍(但し、コロナショックの影響を受けた2020年は除いている)、妥当レンジを予想EPSの16.5~20.5倍とし、2021年以降は平均PERが約25倍、妥当レンジを予想EPSの22.5~27.5倍とした。

・マグニフィセント7:エヌビディア、マイクロソフト、アップル、アルファベット、メタ・プラットフォームズ、アマゾン・ドット・コム、テスラの7社の総称

・グラフを見やすくするために一部の期間を非表示にしている。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

米国株式市場はバブルとは言えず、過去の経験則によれば大きく崩れるリスクは小さい傾向か

米国株式市場は、米ハイテク株の業績拡大に支えられる形で妥当レンジ上限付近をさまよいながら上昇が続いています。指数ベースのPERが高水準なため、「米国株式市場はバブルではないか?」との懸念を持たれている方もいらっしゃるかと思います。果たしてどうでしょうか?

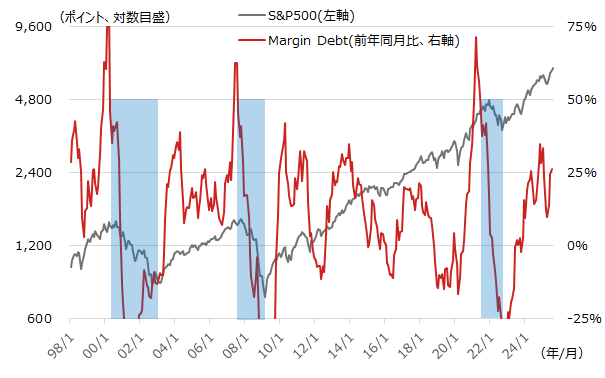

図表3は、S&P500とFINRAが公表しているMargin Debtの前年同月比の推移です。Margin Debtが前年比で大きく上昇している時は市場が投機的になっているとされ、観測できる1998年以降では+50%を超えてしまうと、株価はその後に大きく下落する傾向がありました(青色シャドー)。一方、+50%まで上がらないケースでは株式市場は小幅な調整を挟みながら上昇基調が続いていました。足元では(7月末時点)+25%程度であり、過去に照らし合わせればそれほど投機的にはなっていないと考えられ、割高感はありますがバブルとは言えないのではないかと思います。ハイテク企業の業績成長が続く限りは、高めのPERを維持しながら、じり高展開になると考えています。

[図表3] S&P500とFINRA Margin Debtの推移

期間:1998年1月末~2025年8月末、月次(Margin Debtは7月末まで)

・Margin Debt(証拠金負債):FINRA(Financial Industry Regulatory Authority, Inc.)が公表しているレバレッジ取引口座向けの融資残高。市場が投機的になっている度合いの目安とされている。

・グラフを見やすくするために一部の期間を非表示にしている。

(出所)FINRAおよびBloombergのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS NASDAQ-100®(為替ヘッジなし)連動型上場投信(証券コード:1545)

NEXT FUNDS S&P 500指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

(2025年9月17日作成)