ETF投資のツボ

金利の上昇にどう対応するか

2023年8月15日作成

2023年7月28日、日本銀行はイールドカーブコントロール(長短金利操作)の運用の柔軟化を決定しました。長期金利の変動幅を±0.5%程度とした上で、10年国債金利については、1.0%の利回りでの指値オペを毎営業日実施することとしました。これに反応する形で日本の10年国債金利は上昇しました。本稿ではこの時の各資産や投資戦略の反応について、各指数の動きを見た上で、金利上昇時の投資戦略を考えてみたいと思います。

急上昇した長期金利

7月27~28日の金融政策決定会合において、日本銀行はイールドカーブコントロールの柔軟化をする決定をしました。物価安定の持続的・安定的な実現を見通せる状況には至っておらず、現在の政策の枠組みの下で粘り強く金融緩和を継続する必要がある、とした上で、経済・物価をめぐる不確実性が極めて高いことから、上下双方向のリスクに機動的に対応するための措置である、としました。長期金利の変動幅は「±0.5%程度」を目途としてより柔軟な運用をするとし、10年国債金利については、カレント3銘柄を対象に1.0%の利回りでの指値オペを毎営業日実施することとしました。これは1.0%の間であればある程度の金利の変動を許容するということになります。

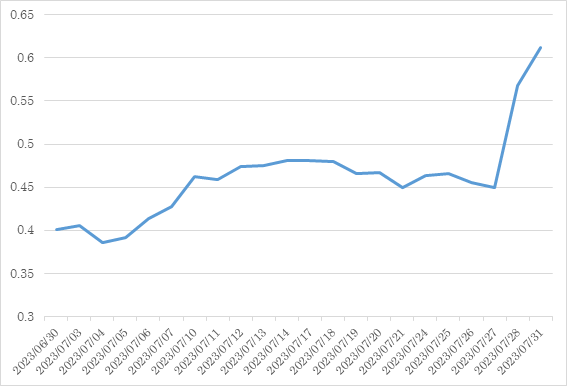

これを受けて、長期金利は急上昇しました。図1は2023年7月の日次の長期金利の推移を示したものですが、日銀の金融政策決定会合による政策変更を受けて28日に金利が急上昇したことがわかります。またその翌営業日の31日もさらに金利は上昇しました。

<図1:日本の10年国債金利の推移 (単位:%)>

期間:2023年6月末~2023年7月末、日次

出所:Bloombergのデータをもとに野村アセットマネジメント作成

政策決定会合前後の各資産のパフォーマンス

さて、結果として長期金利の上昇を促した金融政策の変更ですが、これに対して各資産はどのような動きをしたのでしょうか。今回の事象をうまく表現していると考えられる代表的な指数の動きを見てみましょう。

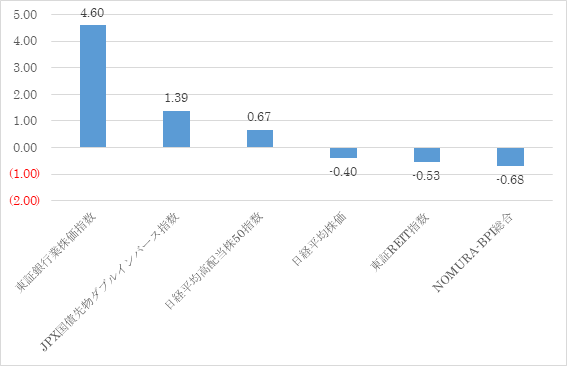

<図2:各指数の金融政策決定会合への反応(単位:%)>

期間:2023年7月28日の前日比

出所:Bloombergのデータをもとに野村アセットマネジメント作成

図2は金融政策決定会合の結果が発表された7月28日の各指数のパフォーマンスを示したものです。

まず、金利の上昇は債券価格の下落を意味することから、国内債券の代表的な指数であるNOMURA-BPI総合は下落しました。また、国債の先物を売り立てることで、国債の下落と逆の動きをするJPX国債先物ダブルインバース指数は上昇しました。これは債券市場が素直に反応した結果といえるでしょう。

一方、株式市場を見てみると、日経平均株価がやや下落した中で、銀行業(東証銀行業株価指数)は大きな上昇となっています。また、高配当株(日経平均高配当株50指数)が上昇していますが、J-REIT(東証REIT指数)は下落となっています。

金利上昇時の投資戦略

このことから金利上昇時に投資家はどのような資産や運用戦略に注目するべきかが見えてきます。以下にその代表的な方法を挙げてみます。

- 債券の売り

金利の上昇はすなわち債券価格の下落を意味します。そのため、金利の上昇時は債券の売りポジションをとれば、収益を得ることができます。これは非常に単純な考え方ですが、実際に行おうとするとどのようなツールを使って、レバレッジが何倍で、レバレッジの調整をどのぐらいの頻度で行うのかなどを検討する必要があります。 - 銀行株

調達金利と貸出金利の利ザヤを主な収益源とする銀行株は、金利上昇の恩恵を受ける業種の筆頭といえるかもしれません。一般的に金利の上昇は貸出金利の上昇を通じて銀行の利ザヤを改善させると考えられます。そのため、金利上昇時にはその期待から上昇する傾向があります。 - 高配当(≒バリュー)株

金利が上昇する局面では、目先の配当よりもそれを事業に再投資して将来の成長に回しているグロース株は、現在の利益に対して株価の倍率が高めとなっている(将来の高い利益成長期待によりそれが正当化されている)ため、割引率の上昇の影響を大きく受けパフォーマンスが悪化する傾向があります。一方で、高配当銘柄に代表されるバリュー株は、現在の利益をすぐ株主に還元するため、金利の上昇からくる割引率の上昇の影響をそれほど受けません。そのため金利上昇局面では市場をアウトパフォームする傾向があります。

金利の上昇はそもそも経済のブレーキを利かせるものです。そのため、投資自体をためらってしまうこともあるかもしれません。しかし、金利の上昇時にも投資を成功させる方法はあります。それは債券の売りポジションを取るという直接的な方法から、株式市場の中で有望な業種やファクターを選ぶことで実現できるかもしれません。また、これらのエクスポージャーはETFなどの投資ツールを使うことによって、比較的容易に構築することが可能かもしれません。

<関連銘柄>

NEXT FUNDS 東証銀行業株価指数連動型上場投信(証券コード:1615)

NEXT FUNDS JPX国債先物ダブルインバース指数連動型上場投信(証券コード:2251)

NEXT FUNDS日経平均高配当株50指数連動型上場投信(証券コード:1489)

NEXT FUNDS日経225連動型上場投信(証券コード:1321)

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(証券コード:2510)

(2023年8月15日作成)