ETF投資のツボ

資金フローとスマートマネー効果

2026年6月16日作成

ETFの資金フロー

ETFの資金フローについては以下の記事でも紹介されているとおりETFへの資金の流れ(フロー)を集計したものです。具体的には、指定参加者(AP)がETFの運用会社に設定あるいは解約(交換)を行い、ETFの口数が変化することで生じます。

ETFの資金フローに関する詳細記事はこちら:

国内ETFの資金フローから見た投資家動向 | NEXT FUNDS

ETFの資金フローは、例えば投資家需要が高まった場合には、APを通じて追加的にETFが発行されることになるので、基本的にはインフロー(資金流入)となり、逆の場合はアウトフロー(資金流出)となります。

すなわち、ETF(ファンド)への資金フローは投資家行動を表す指標といえるのです。

スマートマネー効果

ETF(ファンド)への資金フローを見ることで、投資家がどのような銘柄や資産に資金を配分しているのかを把握することができます。こうした資金フローは、投資家の投資判断や市場の見方を反映するものと考えられます。

実際、ファンドに投じられる資金フローとファンドの将来パフォーマンスが正の関係にあるという「スマートマネー効果」が多くの学術論文で報告されてきました。これは、投資家は事前に将来のパフォーマンスが良好なファンドに資金を配分することができる、という銘柄選択能力の高さを表していると解釈できます。

この「スマートマネー効果」はGruber(1996)で初めて検証され、投資家の資金が将来アウトパフォームするファンドに流れる傾向があることが示されました。その後、Zheng(1999)では小規模ファンドで特に「スマートマネー効果」がみられることを確認しました。しかしながら、その後の研究であるSapp and Tiwari (2004)ではスマートマネー効果は、株式のモメンタム効果に過ぎないことを示しました。上記とは異なる説明として、スマートマネー効果は持続的なファンドへの資金の流入(流出)が、ファンドの保有する原証券にプラス(マイナス)の価格圧力をかけることで生じる「価格圧力仮説」に過ぎないともされています(Lou,2012; Jiang and Yuksel,2017)。

このように、スマートマネー効果の解釈やメカニズムはまだ明らかにされていない部分もありますが、いずれにしろファンドへの資金フローは銘柄選択を行う上では参考になる情報のひとつといえるでしょう。

2025年度の資金フロー動向

ここで国内ETFの2025年度の資金フロー動向をみてみましょう。

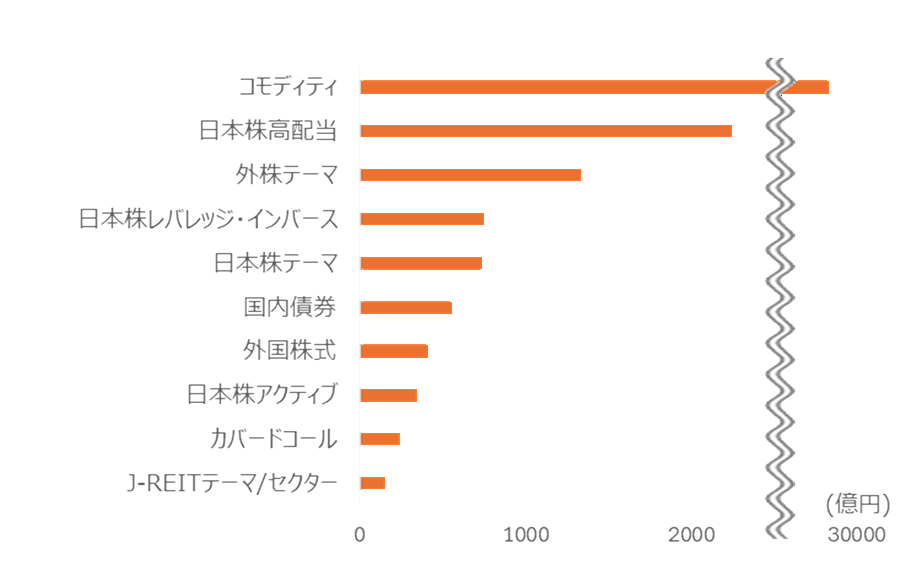

図表1はカテゴリー別でみた2025年度の年間資金フローランキングです。ここでは上位10のカテゴリーを表示しています。最もフローを集めたカテゴリーはコモディティとなっており、年間2.8兆円ほどで他のカテゴリーとは圧倒的な差がついています。これは主に金価格に連動するETFがフローを集めたためです。

それ以外のカテゴリーをみてみると、4つが日本株を主要投資対象とするカテゴリーとなっています(「日本株高配当」、「日本株レバレッジ・インバース」、「日本株テーマ」、「日本株アクティブ」)。これは日本株マーケットが非常に好調であったことが影響しているといえるでしょう。

図表1:カテゴリー別の2025年度資金フローランキング

期間:2025年4月~2026年3月

(注)カテゴリーについては各種開示資料を基に付与

(出所)Bloomberg、NRI-IDSのデータを野村アセットマネジメント作成

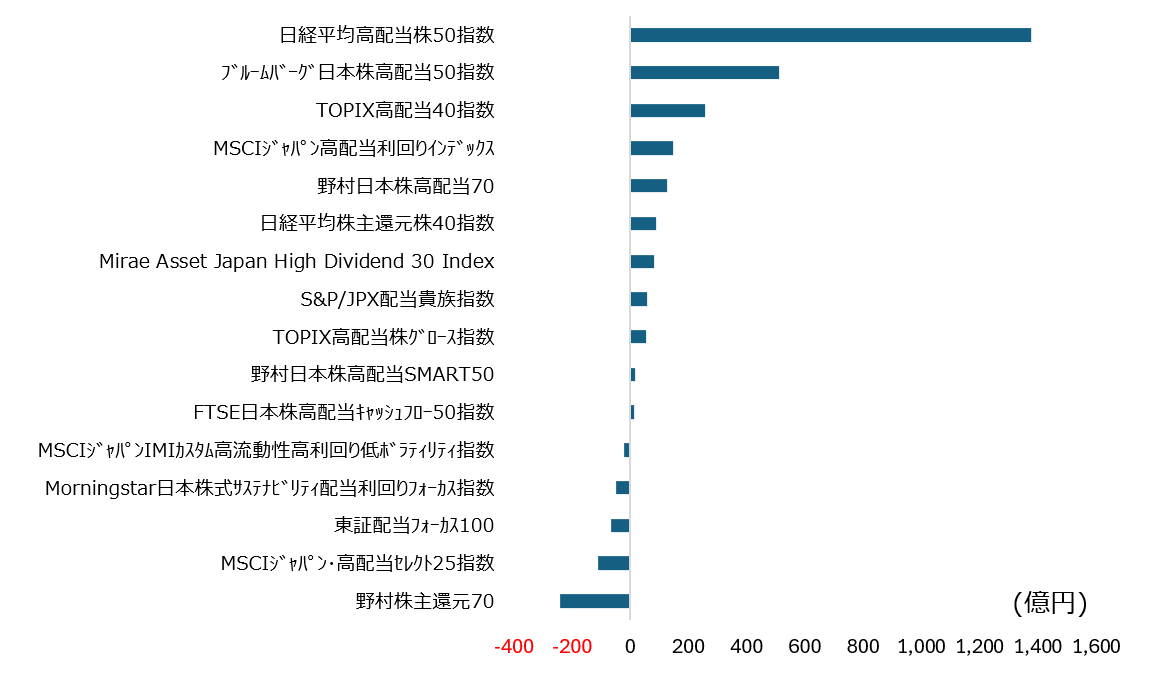

次にカテゴリー別でみたときに2番目にフローを集めた「日本株高配当」のETFについて、より詳細にみていきます。

図表2は、日本株高配当ETFが連動対象とする指数別でみたときの資金フローランキングです。最もフローを集めたのは、「日経平均高配当株50指数」で1,370億円ほどを集めました。当社のNF・日経高配当50 ETF(NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489))はこの指数を連動対象としています。

図表2をみてわかる通り、同じ高配当系指数でも資金フローでみるとばらつきがあることがわかります。これはまさに投資家の投資判断が反映された結果といえます。

図表2:日本株高配当ETFにおける連動対象指数別の2025年度資金フローランキング

期間:2025年4月~2026年3月

(出所)Bloomberg、NRI-IDSのデータを基に野村アセットマネジメント作成

このようにETFの資金フローは、投資家行動を表す鏡であり、投資家がどのような資産や戦略に注目しているのかを確認することができます。また、「スマートマネー効果」といった現象も確認されていることから、ファンド選択において資金フローは参考になりうる情報といえるでしょう。

Gruber, M. J. (1996). Another puzzle: The growth in actively managed mutual funds. Journal of finance, 51(3), 783-810.

Jiang, G. J., & Yuksel, H. Z. (2017). What drives the "Smart-Money" effect? Evidence from investors' money flow to mutual fund classes. Journal of Empirical Finance, 40, 39-58.

Lou, D. (2012). A flow-based explanation for return predictability. Review of Financial Studies, 25(12), 3457-3489.

Sapp, T., Tiwari, A. (2004). Does stock return momentum explain the "smart money" effect? Journal of Finance, 59(6), 2605-2622.

Zheng, L. (1999). Is money smart? A study of mutual fund investors' fund selection ability. Journal of Finance, 54(3), 901-933.

<関連銘柄>

NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)

NEXT FUNDS 野村日本株高配当70連動型上場投信(1577)

NEXT FUNDS 野村株主還元70連動型上場投信(2529)

NEXT FUNDS FTSE日本株高配当キャッシュフロー50指数連動型上場投信(518A)

NEXT FUNDS 金価格連動型上場投信(1328)

- 「MSCIジャパン高配当利回りインデックス」、「MSCIジャパン・高配当セレクト25指数」及び「MSCIジャパンIMIカスタム高流動性高利回り低ボラティリティ指数」はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

- TOPIX高配当40指数、東証配当フォーカス100指数及び配当込みTOPIX高配当株グロース指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX高配当40指数、東証配当フォーカス100指数及び配当込みTOPIX高配当株グロース指数の指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX高配当40指数、東証配当フォーカス100指数及び配当込みTOPIX高配当株グロース指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

- S&P/JPX配当貴族指数(以下「当指数」)はS&P Dow Jones Indices LLC(以下「SPDJI」)、株式会社日本取引所グループ(以下「JPX」)および株式会社JPX総研(以下、「JPX総研」)の商品です。当指数は、SPDJI、Dow Jones、S&Pもしくはそれぞれの関連会社、JPXまたはJPX総研によって支援、保証、販売、または販売促進されているものではなく、これら関係者のいずれも、かかる商品への投資の妥当性に関するいかなる表明も行わず、当指数の誤り、欠落、または中断に対して一切の責任も負いません。

- Morningstarグループは、Morningstarインデックス又はそれに含まれるデータの正確性及び/又は完全性を保証せず、また、Morningstarグループは、その誤謬、脱漏、中断についていかなる責任も負いません。Morningstarグループは、Global X Japan株式会社、当ファンドの受益者又はユーザー、またはその他の人又は法人が、Morningstarインデックス又はそれに含まれるデータを使用して得る結果について、明示又は黙示を問わず、いかなる保証も行いません。Morningstarグループは、Morningstarインデックス又はそれに含まれるデータについて明示又は黙示の保証を行わず、また商品性あるいは特定目的又は使用への適合性に関する一切の保証を明確に否認します。上記のいずれも制限することなく、いかなる場合であれ、Morningstarグループは、特別損害、懲罰的損害、間接損害または結果損害(逸失利益を含む)について、例えこれらの損害の可能性を告知されていたとしても責任を負いません。

- 野村日本株高配当SMART50は野村フィデューシャリー・リサーチ&コンサルティング株式会社が作成している指数で、当該指数に関する一切の知的財産権とその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属しております。また、野村フィデューシャリー・リサーチ&コンサルティング株式会社は、当該インデックスの正確性、完全性、信頼性、有用性を保証するものではありません。

- 「Bloomberg®」は、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。ブルームバーグまたはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

- Mirae Asset Global Index Private Limitedが提供するインデックスまたはその他の製品もしくはサービスの公表および管理に関して提供する情報は、証券、金融商品、製品もしくは取引戦略の売買または保証、スポンサーシップもしくは推薦と見なすべきではない。Mirae Asset Global Indexは、いかなる状況または側面においても、そのインデックスまたはインデックス値を使用することから得られる情報または結果の正確性、適時性、完全性または適切性について、明示的にも黙示的にも、主張、予測、保証または確約を行わない。Mirae Asset Global Indexは、インデックスが正しく計算されるよう最善の努力を払う。本インデックスまたはその中に含まれるデータに関する商品性または特定目的もしくは使用への適合性に関する明示または黙示の保証は一切行わず、また明示的にすべての保証を否認する。前記事項を制限することなく、Mirae Asset Global Indexは、いかなる場合にも、特別損害、懲罰的損害、間接損害または派生的損害(逸失利益を含む)について、当該損害の可能性について通知されていたとしても、一切責任を負わないものとする。

- 「日経株主還元株40」に関する著作権等の知的財産権その他一切の権利は日本経済新聞社に帰属します。

(2026年6月16日作成)