ストラテジストのつぶやき~ETFで広がる投資戦略~

連続利上げ、利上げ加速はマーケットにマイナスなのか?

この記事は、約3分で読めます

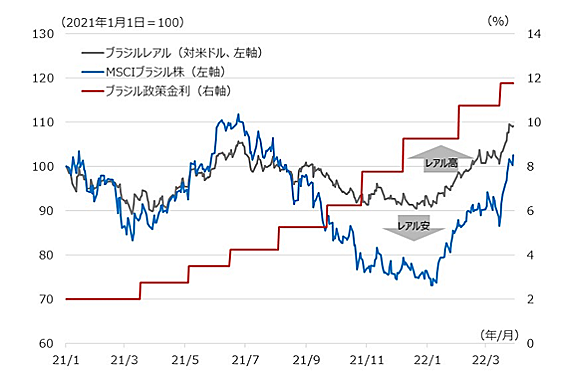

ブラジルは9会合連続で利上げしている

ブラジルは過去1年間で9回利上げを実施している

2022年3月に米国が利上げに動いたことで、世界の金融市場は金融引き締めモードになり、株式・債券市場は不安定な動きになっています。果たして、「利上げ」はマーケットにとって良くないことなのでしょうか?

2021年3月、ブラジル中銀は史上最低の2%にあった政策金利を2.75%に引き上げました。そして、その後の金融政策決定会合全て、つまり、9会合連続での利上げを実施し、2022年3月の利上げで政策金利は11.75%と、史上最低だった2%から僅か1年間で10%近い利上げを実施しました。また、1回あたりの利上げ幅も、当初は会合毎に0.75%でしたが、一時は1.50%に加速させました。

利上げを行なった背景は、過熱する経済、そして、何よりも加速するインフレを抑え込むことが目的ですが、そうした中央銀行の行動を受けたマーケットの動向は注目に値します。図表1にあるように、利上げ前に通貨レアルと株式市場は調整、その後、利上げに転じた後は少し反発したものの、利上げが連続したことなどからレアルも株価も再び下げに転じました。しかし、2022年に入って以降、世界の金融市場が動揺する中でも、通貨と株式市場は反発しています。もちろん、ブラジルは資源国なので資源高の恩恵は大きいと思いますが、利上げが長期的には正しい行動であることがマーケットに認められたという側面も大きいと考えています。

[図表1] ブラジルの政策金利、通貨ブラジルレアル、株式市場の推移

期間:2021年1月1日~2022年3月29日、日次

(出所)Bloombergを基に野村アセットマネジメント作成

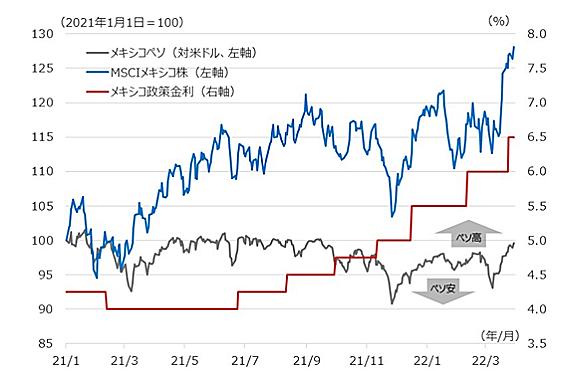

メキシコも7会合連続で利上げを実施

メキシコは過去9ヵ月間で7回利上げを実施している

メキシコも同じような状況にあるようです。2021年6月、メキシコ中銀は政策金利を4.00%から4.25%に引き上げました。そして、その後の金融政策決定会合全て、つまり、7会合連続の利上げを実施し、2022年3月の利上げで政策金利は6.50%と、9ヵ月間で2.50%の利上げを実施しました。1回あたりの利上げ幅も、当初は会合毎に0.25%でしたが、2021年12月以降は0.50%に倍増しました。

メキシコ中銀が利上げを行なった背景は、ブラジル同様に、過熱する経済や加速するインフレを抑え込むことが目的だと思います。そして、注目のマーケット動向ですが、図表2にあるように、利上げ開始後は株価がやや調整したものの、利上げ幅を拡大して以降は株式市場は高値を更新するようになりました。通貨ペソも変動こそ大きいですが、底堅く推移しています。メキシコも資源国の一角ですので、資源高の恩恵は大きいと思いますが、ブラジル同様、利上げが長期的には正しい行動であることをマーケットが認めたのではないかと考えています。

[図表2] メキシコの政策金利、通貨メキシコペソ、株式市場の推移

期間:2021年1月1日~2022年3月29日、日次

(出所)Bloombergを基に野村アセットマネジメント作成

南アフリカも3会合連続で利上げ

南アフリカは昨秋以来で3回利上げを実施している

最後に南アフリカですが、2021年11月、南ア中銀は政策金利を3.50%から3.75%に引き上げました。そして、その後の金融政策決定会合でも利上げを継続し、2022年3月の利上げで3会合連続の利上げとなり、政策金利は4.25%となっています。なお、南ア中銀の利上げペースは今のところは1回あたり0.25%であり、ブラジルやメキシコのような利上げ加速は見られません。

利上げを行なった背景は、ブラジルやメキシコ同様に、過熱する経済や加速するインフレを抑え込むことが目的だと思います。そして、注目のマーケット動向ですが、図表3にあるように、利上げ開始後に通貨ランドや株価が上昇に転じています。ブラジルやメキシコと異なり、利上げ開始直後からリスクオンとなっているのは、資源国ゆえの資源高の影響が重なったというタイミングが大きいとは思いますが、ブラジルとメキシコで観測されたことをマーケットが学習済みで、利上げが長期的には正しい行動であることをマーケットが認めている可能性も高いと考えています。

以上、米国よりもはるか以前に利上げに転じ、既に相当な幅と期間の利上げを実施した例を見てみましたが、利上げは必ずしもマーケットに良くないわけではないようです。もちろん、資源国ゆえの要因も大きいと思いますが、これらの国々の今後の動向と併せて、これからも先進国が利上げを続ける場合のヒントになればと考え、今回はこうした内容をまとめてみました。

[図表3] 南アフリカの政策金利、通貨南アフリカランド、株式市場の推移

期間:2021年1月1日~2022年3月29日、日次

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS ブラジル株式指数・ボベスパ連動型上場投信(証券コード:1325)

<当資料で使用した指数の著作権等について>

●「MSCI 各国別インデックス」はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

(2022年4月作成)