ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第18回)

個人がアセットアロケーションを決める際の考え方【資産形成⑱】

前回の「各資産クラスのこれまでのパフォーマンス【資産形成⑰】」では株式、債券、不動産(REIT)といった代表的な資産(アセット)クラスについて、過去のリターン実績を確認し、特定の資産のパフォーマンスが常に良いということはなく、長期分散投資が重要であることを学びました。

今回は、個人の方が資産運用する際に、それぞれの資産にどのくらいの割合で配分していくのがよいのか、一般的にアセットアロケーションと呼ばれる考え方をご紹介したいと思います。

日本の個人金融資産のアセットアロケーションは?

まず、日本の人口の約1.3億人が保有している金融資産のアセットアロケーションを見てみましょう。

日本銀行が定期的に発表している資金循環統計によると、2019年9月末時点の日本の個人(家計)が保有している金融資産は、約1,864兆円で、そのアセットアロケーションは次のようになっています。

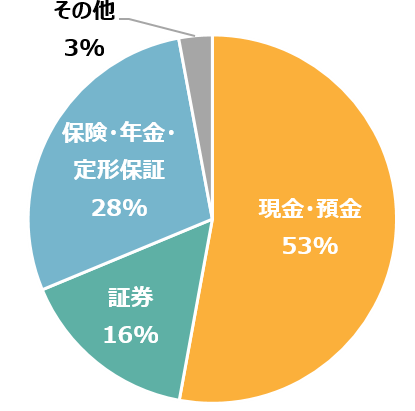

日本の個人金融資産のアセットアロケーション

(出所)日本銀行のデータを基に筆者作成

つまり、現金・預金:証券:保険・年金・定型保証:その他 = 53%:16%:28%:3% となっており、現金・預金が半分以上を占めています。

ここで、「現金・預金」の利回りを0.001%、「証券」の利回りを3%、「保険・年金・定型保証」の利回りを1.5%、そして「その他」の利回りを0%と仮定して、個人金融資産全体の利回りを計算してみたいと思います。

(現金・預金の利回り)✕(現金・預金の配分)+(証券の利回り)✕(証券の配分)+(保険・年金・定型保証の利回り)✕(保険・年金・定型保証の配分)+(その他の利回り)✕(その他の配分)

= 0.001%✕53% + 3%✕16% + 1.5%✕28% + 0%✕3%

= 0.9%

つまり、1,864兆円✕0.9% = 16.8兆円 程度が運用によって平均的に増えていくと期待されるわけです。

ここで、もし「現金・預金」の20%分を利回りの高い「証券」に割り当てたらどうなるでしょうか。

0.001%✕33%(53%-20%) + 3%✕36%(16%+20%) + 1.5%✕28% + 0%✕3% = 1.5%

1,864兆円✕1.5% = 28兆円、つまり年間で10兆円以上も運用によって増えることが期待できることになります。

アセットアロケーションを変更するということは、資産運用の全体的な利回りを変え、運用残高が増えるスピードを高めたり、低下させたりすることに繋がります。そのため、アセットアロケーションは運用資産全体の運用利回りを決める要因として非常に重要になります。

個人のアセットアロケーションを決める方法

では、みなさんが個人として運用する場合に、アセットアロケーションはどのように決めればよいのでしょうか。ここでは筆者が普段おすすめしている一つの考え方をご紹介させて頂きます。

まず、本連載の第2回「お金は4つに分けて管理する【資産形成②】」を思い出して頂きたいのですが、人生のお金を管理していくには、目的に応じて4つに分け、①「ふだん使うお金(1.5カ月程度の生活費)」②「とっておくお金(1年程度の生活資金)」③「もうすぐ使うお金(3年以内に必要となる資金)」は、預金など必要な時にいつでも引き出すことが可能な状態にしておくことを、④「老後に使うお金(3年以内に必要とならない資金)」は、株式など少しリスクを取って投資していくことをオススメしました。

今回は、「老後に使うお金」のアセットアロケーションを考えてみます。

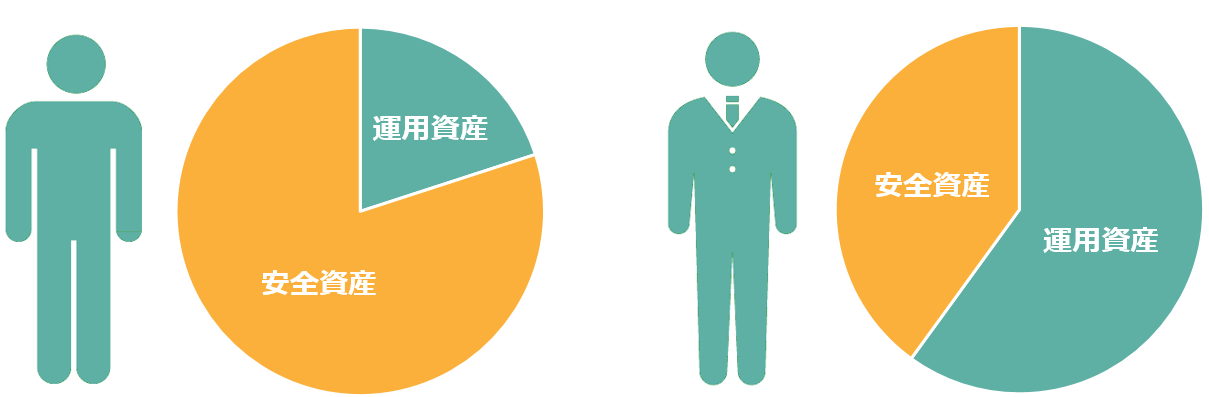

まず、老後に使うお金を「安全資産」と「運用資産」の大きく2つに分けてみます。安全資産(もしくは無リスク資産)は預貯金や個人向け国債など元本保証の商品、運用資産(もしくはリスク資産)は株式や投資信託など、リスクをとった利回りの高い商品を指します。

ここでのポイントは、「老後に使うお金」はすべて運用資産にまわすのではなく、安全資産と運用資産の割合を自分のペースや好みで変化させていくことです。これから資産形成を始められる方は、一括で投資するようなことはせず、運用資産の割合を少しずつ増やしていくのがよいでしょう。

自分に合った割合を決めることが重要なポイントのひとつ

次のステップは、この運用資産をどのようにアセットアロケーションするか、です。

個人的には、運用資産は、国内、先進国、新興国の株式を時価総額の大きさに応じて配分するアセットアロケーションがシンプルでよいと考えています。「すべて株式ではハイリスクでは?」と意外に思う方もいらっしゃるかもしれませんが、資産全体のリスク度合いは安全資産と運用資産の割合で調整しているので、運用資産部分はハイリスクの株式のみでよいと思います。もう少し資産の種類を増やしたい方は、本連載の第17回で確認した株式、債券、不動産(REIT)を、それぞれ国内、先進国、新興国という3つの地域をかけ合わせた合計9つの資産クラスを検討すれば十分でしょう。

では、具体的に考えてみましょう。ここでは「老後に使うお金」として現在300万円持っていたと仮定して、うち2割の60万円を運用資産として配分するとします。

2019年12月末における時価総額の比率は、だいたい国内:先進国:新興国=7:81:12となっています(MSCI基準)ので、ざっくり、1:8:1でよいでしょう。

つまり、60万円のうち10%の6万円を国内株式に、80%の48万円を先進国株式に、そして残りの6万円を新興国株式に配分するというわけです。

これらのアセットクラスに投資できるETFとしては次のようなものがあります。

<国内株式>

NEXT FUNDS TOPIX連動型上場投信(1306)

<先進国株式>

NEXT FUNDS 外国株式・MSCI-KOKUSAI指数(為替ヘッジなし)連動型上場投信(2513)

<新興国株式>

NEXT FUNDS 新興国株式・MSCIエマージング・マーケット・インデックス(為替ヘッジなし)連動型上場投信(2520)

一方、株式だけでなく、より幅広いアセットクラスに分散投資していきたい場合は、ご自身が達成したい利回りと許容できるリスクを考えながら検討していくことになります。個人の方がご自身でアセットアロケーションを決めていくのは難しいかもしれませんので、プロに相談したり、他の人のポートフォリオを参考にしたりするのも良いでしょう。

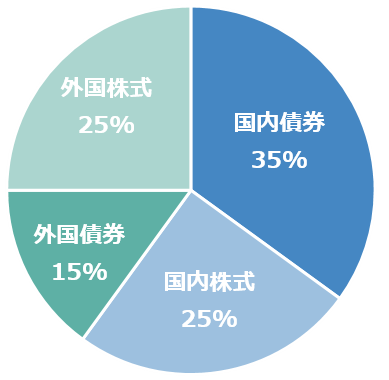

例えば、私たちの公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)のアセットアロケーションは次のようになっています。参考にしてみて頂ければと思います。

GPIFのアセットアロケーション

(出所)GPIFの資料を基に筆者作成

(出所)GPIFの資料を基に筆者作成

GPIFのアセットクラスを参考に投資できるETFとしては次のようなものがあります。

<国内債券>

NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(2510)

<国内株式>

NEXT FUNDS TOPIX連動型上場投信(1306)

<外国債券>

NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信(2511)

<先進国株式>

NEXT FUNDS 外国株式・MSCI-KOKUSAI指数(為替ヘッジなし)連動型上場投信(2513)

<新興国株式>

NEXT FUNDS 新興国株式・MSCIエマージング・マーケット・インデックス(為替ヘッジなし)連動型上場投信(2520)

以上、アセットアロケーションについてご説明させて頂きました。

次回もお楽しみに。

(2020年2月作成)