ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第19回)

資産運用における外貨建て資産と為替ヘッジ(前編)【資産形成⑲】

ETFや投資信託の名称の一部に、「為替ヘッジあり」「為替ヘッジなし」という表記をご覧になったことがある方もいらっしゃると思います。これは外貨建ての資産を対象にした商品について、為替の変動リスクをヘッジ(回避)するか、ヘッジしないか、という運用方針を示したものです。

第13回で国・地域分散の必要性をお伝えしましたが、今回と次回の2回に分けて、日本以外の国に分散する=外貨建て資産に投資するとはどういうことなのか、また為替ヘッジとはどういうことなのか、についてご説明していきます。

米国株式の円建て評価額とは?

最初にわかりやすい例として、米国株式を例に考えてみたいと思います。米国株式の具体例としては、アップル、コカ・コーラ、ウォルト・ディズニーといった米国企業をイメージされるとわかりやすいでしょう。

ある米国株式が1株あたり50ドルで取引されており、日本円と米国ドルの為替レートが100円/ドルだったと仮定します。この時、この米国株式1株の円建て評価額は、

50ドル/株 ✕ 100円/ドル = 5,000円/株

となります。

株価は、基本的に、その企業の業績が良くなれば上昇しますが、一方で業績が悪くなれば下落します。一方、為替レートは、そういった特定の企業の業績との関連性は薄く、別の要因で変動します。そのため、株価が変動した時に、為替が動くこともあれば動かないこともあります。また、株価が変動していなくても、為替が動いていることがあるわけです。これが為替変動リスクです。

例えば、株価が10%上昇し55ドル/株になる一方、為替レートは変動していなかった場合、円建て評価額は、

55ドル/株 ✕ 100円/ドル = 5,500円/株

と10%上昇することになります。

また、株価は変動していなくても、為替が10%ほど円安ドル高になった場合(110円/ドル)は、

50ドル/株 ✕ 110円/ドル = 5,500円/株

となり、円建て評価額は先ほどと同様、10%上昇します。

つまり、株価が上昇もしくは為替レートが円安ドル高になると、円建ての評価額は高くなるというわけです。逆もしかりです。

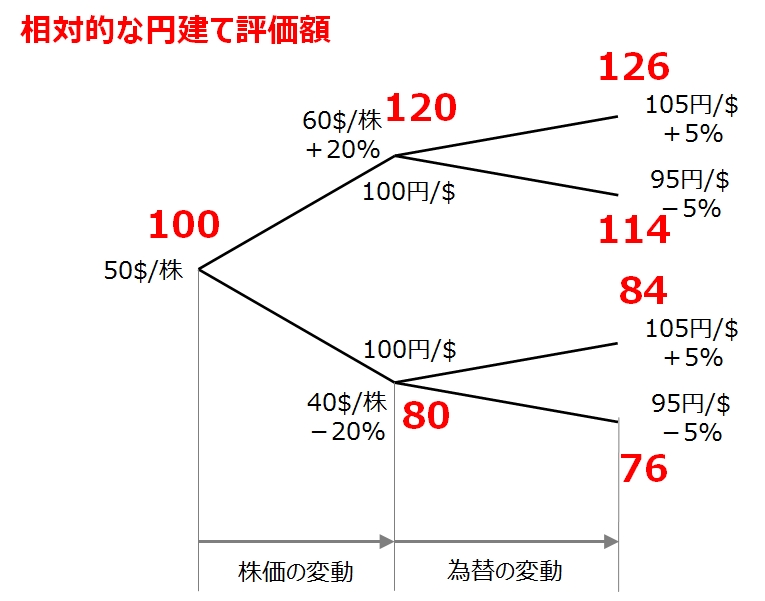

ここで、1年後の株価が±20%の2パターン、同時に為替レートが±5%の2パターン、つまり合計4パターンしかない場合を考えてみます。

次の図をご覧ください。

赤字は、円建て評価額の相対的な大きさを示しています。

当初、株価が50ドル/株、為替が100円/ドルだった場合、円建て評価額は5,000円/株となります。

それが株価と為替の両方が変動した場合、6,300円/株(=5,000円/株✕126)から3,800円/株(=5,000円/株✕76)まで変動しうるというわけです。

ETFや投資信託の基準価額で言えば、10,000円で運用が始まって1年後には最高で12,600円、最低だと7,600円になるというイメージです。つまり、外国資産を投資対象としたETFや投資信託の場合には、対象資産の現地通貨建て価格の変動と、日本円とその現地通貨との為替レートの変動によって、円建て評価額が決まってくるということです。

為替ヘッジとは?

米国株式の株価は上昇していくと思うけど、ドル円の為替レートによって円建て評価額が変動してしまうのは避けたい!とお考えになる方のための投資方法が、為替ヘッジです。

ヘッジという言葉は聞き慣れない言葉かもしれませんが、ここではリスクを回避することを言います。為替ヘッジありの場合、将来の為替変動リスクを回避するために、将来時点における為替レートをあらかじめ定めたレートで取引を行うわけです。ただし、こういった取引を行うためには一定のコスト(一般的には2通貨の金利差)が発生します。そのコストを負担してでも、将来の為替変動リスクを回避したいという方にとっては有効な方法だと言えるでしょう。

為替ヘッジコストについては、「為替変動の影響を抑えたい!為替ヘッジ型ETF」で説明しています。

では、資産形成のためにETFや投資信託で資産形成していく際に、為替ヘッジあり、為替ヘッジなしのどちらを選べばよいのでしょうか。

次回は為替ヘッジの必要性についてお伝えします。お楽しみに。