ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第20回)

資産運用における外貨建て資産と為替ヘッジ(後編)【資産形成⑳】

前回は、為替変動リスクと為替ヘッジについてお伝えしました。

今回は、資産形成をしていくにあたっての為替ヘッジの必要性について、筆者の見解をお伝えします。

資産形成に為替ヘッジは必要か?

結論から申し上げると、筆者としては、外貨建て資産への投資にあたって、為替ヘッジは必要ないと考えています。

概念的なお話しで少し複雑に思われるかもしれませんが、その理由をできるだけわかりやすくお伝えしたいと思います。

投資や資産運用はお金を増やしていくということが目的と思われているかと思いますが、最終的にそのお金はご自身で使うためにあります。ですから、見た目のお金は増えているのに、使う時になって、買いたいものが思うように買えない、となっては意味がありません。言い方を換えると、お金の価値とは、モノやサービスを購入するための資力、つまり「購買力」であるということです。

私たちは、日本に住んでいても、直接的・間接的に外国の製品や資源を消費しています。日本国内では製品やサービスの対価として外貨を支払うことはなく、円しか使わないので実感しにくいと思いますが、例えば、海外からの輸入品等は、輸入する際に為替レートを含んだ計算がされているので、為替変動の影響を受けているわけです。

つまり、生活の中で、すべての資金を円で持つということは、円の価値・円の購買力という点で「為替リスクにさらされている」といえるわけです。

具体的な例で見てみましょう。

円安で減っていく購買力

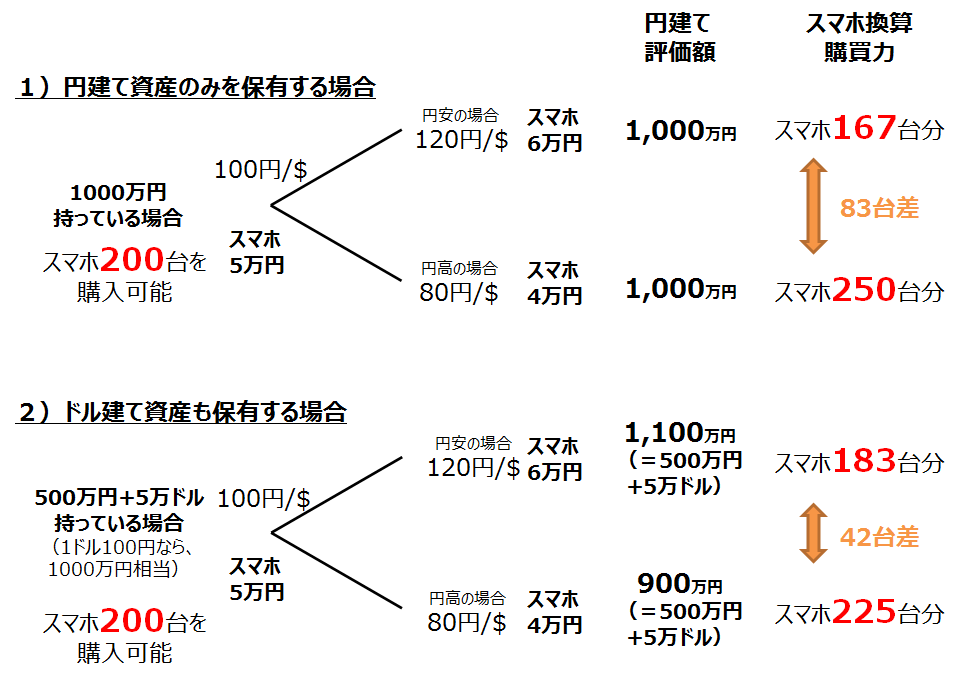

まず、1,000万円の金融資産をすべて円建て資産で保有していたとして、この1,000万円で、スマートフォン(以下、スマホ)を輸入するとします。

仮に1ドル100円の時に5万円のスマホであれば、200台購入可能(1,000万円/5万円)となります。これが、1ドル120円(円安)になると、スマホの価格は6万円となり(ここではスマホの価格が単純にドル円レートに比例すると仮定)、スマホは167台購入可能(1,000万円/6万円)となります。

一方、1ドル80円(円高)になると、スマホ価格は4万円となり、250台購入可能(1,000万円/4万円)となります。

次に、1,000万円の金融資産を、500万円の円建て資産と、5万ドル(1ドル100円の時に500万円)で保有していたとするとします。

1ドル100円のときは、スマホ200台が購入可能となるのは同様です。

ところがこの場合、仮に1ドル120円(円安)になると、5万ドルの円建て評価額は2割増えて、5万ドル✕120円/ドル=600万円となり、資産の円建て評価額は1,100万円(500万円+600万円)になります。この際、スマホ価格は6万円となり、183台(=1100万円/6万円)購入することが可能となります。

一方、1ドル80円(円高)になると、資産の円建て評価額は900万円(500万円+400万円)となり、スマホの購入台数は225台(900万円/4万円)となります。

まとめると、すべて円建て資産で保有していた場合、為替変動によって、スマホの「購買力」は、167台~250台(83台の振れ幅)になります。一方、半分をドル建て資産で保有した場合は183台~225台(42台の振れ幅)となり、購買力の振れ幅は小さくなります。つまり、半分をドル建て資産で保有した場合、購買力は為替変動の影響を受けづらくなっているというわけです。

ここではスマホを例に出しましたが、海外からの輸入に依存している商品はすべて同じように考えられますし、海外旅行の費用などについても同じことが言えます。

日本で生活していく上で、すべてを外貨建て資産にする必要はもちろんありません。しかし、日常生活で購入している消費財などは輸入に頼っている部分も大きいため、外貨建て資産を一定程度まではバランス良く資産に組み込んでいくことも大切なのではないでしょうか。

米国ドル集中投資ではなく通貨分散を!

今回は米国ドルを例に取り上げましたが、外国通貨についても基本的には分散して保有していくこと(通貨分散)が重要です。たまに、日本円は信用できないからという理由で米国ドル建ての生命保険にのみ加入しています、という方がいらっしゃいますが、これは米国ドルへの集中投資になっています。「日本円のみ」よりはよいですが、リスク管理上、やはり分散投資を重視すべきでしょう。

先進国や新興国など20カ国以上の資産に手軽に分散投資が可能なETFや投資信託はそのような意味でも非常に使い勝手のよい資産運用ツールだと思います。

通貨分散ができるETFとしては次のようなものがあります。

NEXT FUNDS 外国株式・MSCI-KOKUSAI指数(為替ヘッジなし)連動型上場投信(2513)

NEXT FUNDS 新興国株式・MSCIエマージング・マーケット・インデックス(為替ヘッジなし)連動型上場投信(2520)

以上、2回に分けて、外貨建て資産への投資と為替ヘッジについてご説明させて頂きました。

次回もお楽しみに。