ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第21回)

運用開始後のメンテナンス~「リバランス」と「リアロケーション」~(前編)【資産形成㉑】

本連載の第18回では、株式、債券、不動産(REIT)等の資産の配分をどうするかという、アセットアロケーションの考え方についてご紹介させて頂きました。

実際に運用を始めてみるとわかることですが、株式、債券、不動産(REIT)の市場価格は日々変動しますので、アセットアロケーションは、運用開始時から日々変動していくことになります。資産の配分が変動する中で、どのようにメンテナンスをしていけばよいか、「リバランス」と「リアロケーション」という考え方について、2回に分けてご説明します。

アセットアロケーションをメンテナンスする「リバランス」

具体的な例で考えてみましょう。

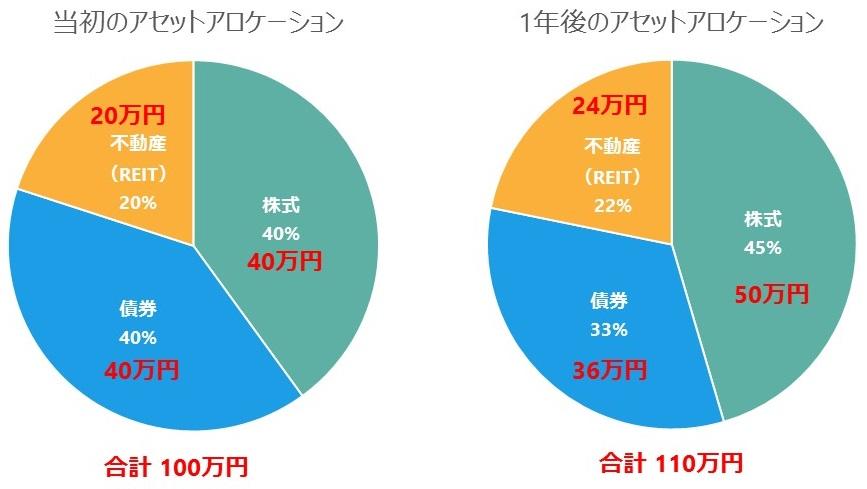

当初のアセットアロケーションを

株式:債券:不動産(REIT) = 40%:40%:20% = 40万円:40万円:20万円

と設定し、運用金額は合計100万円だったとします。

そして、運用を初めて1年後のアセットアロケーションが

株式:債券:不動産(REIT)= 45%:33%:22% = 50万円:36万円:24万円

となり、運用金額の合計は、当初の100万円から110万円に増加したとします。

この状況では、比較的リスクが高いとされる株式や不動産(REIT)の割合が高くなり、一方リスクの低い債券の割合が低下し、ポートフォリオ全体では当初のアセットアロケーションよりリスクが高い状態になっています。

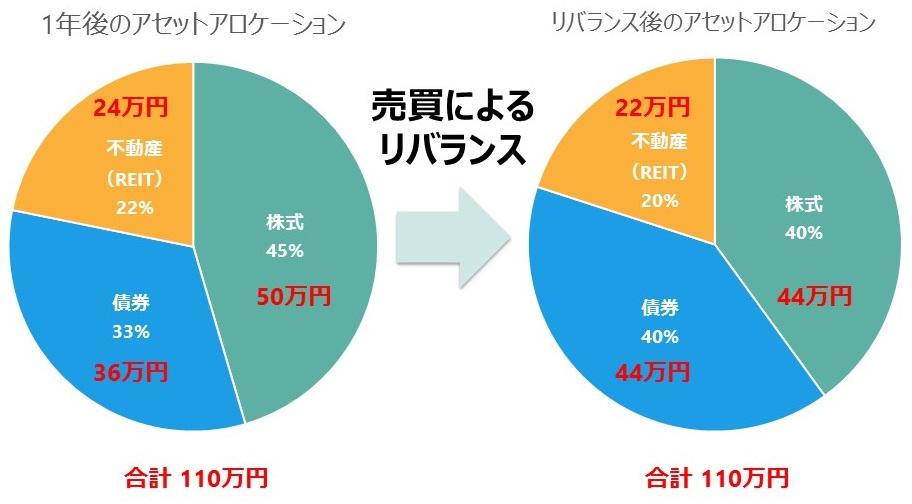

ここで、当初のリスクレベルに戻すために、アセットアロケーションを当初の割合に戻します。

具体的には、値上がりした株式を6万円、不動産(REIT)を2万円売却(一般的には税金・手数料が発生しますがここでは簡易的にゼロと仮定しておきます)し、その売却代金で値下がりした債券を8万円分購入します。

このように、ポートフォリオの配分を当初の比率に戻すことを「リバランス」と呼びます。

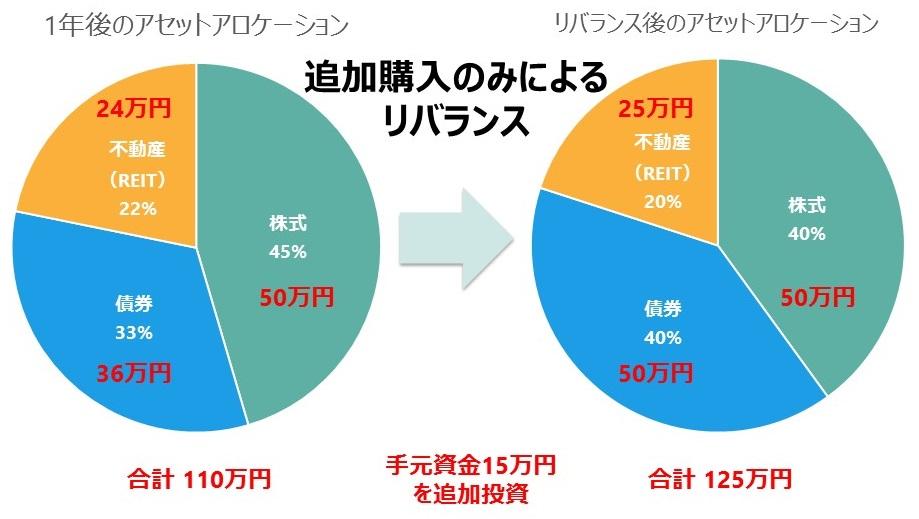

売却することなく、追加購入のみによる「リバランス」とは?

一般的に「リバランス」は、上でご説明したように、値上がりした資産を売却し、値下がりした資産を購入するものですが、この方法ですと確定拠出年金の口座や変額保険の特別勘定などを除いて、基本的に売却益に対して譲渡所得税が発生することになります。

こういった税金負担による資産運用の効率低下を避けるために、「追加購入によるリバランス」という考え方もあります。次の図をご覧ください。

左側の図は、先ほど同様1年後のアセットアロケーションですが、ここでは、手元から資金を15万円追加し、値下がりした債券を14万円分、不動産(REIT)を1万円分追加投資します。

ポートフォリオの合計金額は110万円から125万円に増額し、アセットアロケーションは、

株式:債券:不動産(REIT) = 40%:40%:20% = 50万円:50万円:25万円

と、当初設定した配分に戻すことができます。

第1回でご説明しましたが、人生の前半は資産形成期ですので、基本的には働いて得たお金の一部を将来に向けて積み立てていく時期になります。資産形成期にあたる年齢層の方であれば、売却によって運用効率を低下させるよりも、リバランスの際に稼いだお金を追加投資する「追加購入によるリバランス」の方が望ましいでしょう。

第1回の「人生におけるお金の収支と資産形成【資産形成①】」より

次回は、アセットアロケーションを見直す「リアロケーション」の必要性とその方法についてご説明します。

お楽しみに。

(2020年4月作成)