負けないためのETF投資戦略

家計の資産配分の特性と変化について【ETF投資戦略⑳】

この記事は、約5分で読めます

家計の資産運用手段は、金利の高かった時代は預金中心(特に定期性預金)であったが、低金利の長期化、国際分散投資の理解が進んだことから、内外株式や投資信託といった有価証券に広がりを見せている。そこで、今回は、家計の世帯属性による貯蓄の配分やその変化をみた上で、今後のより良い資産運用に向けたポイントを解説していきたい。

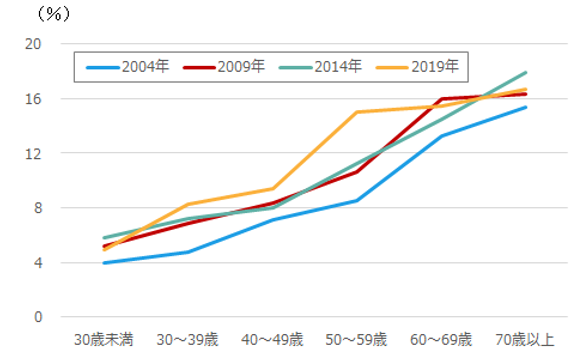

まず、図1に2人以上世帯の年齢階級別の有価証券比率を示した。

図1 2人以上世帯の年齢階級別有価証券比率

注)2014年までは70歳以上で一つの区分だったが、2019年は70~79歳、80歳以上に分かれたため、サンプル数で加重して70歳以上として推計した。

出所)総務省(https://www.soumu.go.jp/)、全国消費実態調査(2004、2009、2014年)、全国家計構造調査(2019年)よりウエルス・スクエア作成。

2004年から2009年にかけて、有価証券比率は各年齢階級で上昇したが、2014年はあまり変化せず、2019年に30~59歳の年齢階級のところで更に上昇したことがわかる。次に、2019年の家計構造調査をもう少し詳細にみておこう。

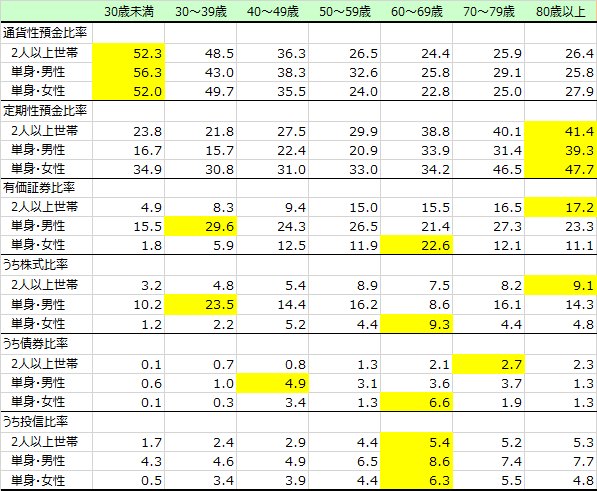

表1 年齢階級別の通貨性預金、定期性預金、有価証券、株式、債券、投信比率

注)数字は%。各項目で最も数字が大きい年齢階級をハイライトした。

出所)総務省(https://www.soumu.go.jp/)、全国家計構造調査(2019年)よりウエルス・スクエア作成。

通貨性預金では、30歳未満が世帯形態にかかわらず最も高く、50歳代まで低下し、その後は落ち着く。定期性預金は、50歳代以降より上昇し、80歳以上で最大となっている。これは、定期性預金の預け期間の長さが年齢階級の傾向に影響を与えていると考えられる。2004、2009、2014年の全国消費実態調査と比べても、定期性預金比率は低下してきている。

有価証券比率は、やや複雑である。2人以上世帯では年齢が上がるにつれて、比率が上昇傾向にあるが、単身・男性では30歳未満が10%台だが、30歳以上では20%台で変動している。単身・女性の場合は60~69歳の値は非常に高い1。また、2人以上世帯、単身・男性、単身・女性の間では、単身・男性が2人以上世帯に比べて高い傾向にある。

次に有価証券のうち、株式、債券、投信に注目してみよう。調査では貸付信託・金銭信託の項目もあるが、比率が低いことから、本コラムでは割愛する。

株式比率は、2人以上世帯は、50~59歳までは年齢階級が上がるにつれて上昇しているが、その後は高止まりしながらの変動である。単身・男性は、有価証券全体でみたように、株式比率も2人以上世帯や単身・女性より高い。

債券比率は、金利水準も反映してか、株式や投信に比べ低いものの、ここでも高い順では、60~69歳の単身・女性を除くと、単身・男性、2人以上世帯、単身・女性の順の傾向である。

投信比率の場合、2人以上世帯、単身・男性、単身・女性とも60~69歳がピークであり、その後はやや低下している。また、単身・男性と単身・女性の差は株式比率ほど大きくはない。投信は、株式特化や債券特化、バランス型など多様な種類が存在し、特化型でも分散投資であることから、株式に比べてリスクは低いと言えよう。それらが、差の大小に影響していると考えられよう。

なお、有価証券の中で、株式、債券、投信比率を横断的に見ると、世帯形態にかかわらず、総じて株式、投信、債券比率の順である。そして、2人以上世帯、単身・男性の方が、単身・女性に比べて、株式に偏り、単身・女性の方がよりフラットになっている。

以上を踏まえると、単身・男性のリスク許容度が高く、単身・女性のリスク許容度が低いと言えよう。この背景には、職業、収入、学歴等といった属性が考えられるが、海外の調査では、そうした属性を除いても男女の違いがあり、また、テストステロンといった男性ホルモンの違いといった分析もある2。

この違いについて、いくつかの調査を確認しておきたい。東京証券取引所が2017年9月に公表した「ETF市場調査の結果報告書」によれば、ETF保有者の79%は男性だった。また、投資信託協会の2021年3月に発表した「投資信託に関するアンケート調査報告書」によると、投信の現在保有(4675人、総計で2万サンプル)のうち、男性は62.2%、女性は37.8%であった。総務省調査のように世帯属性で見ているわけではないが、男女のリスク許容度の違いを垣間見ることができよう。

また、東京証券取引所が毎年発表している「投資主体別の保有状況」では、個人(個人・その他として区分されている)の保有状況は、2021年7月時点では、全体の2.2%だった。内訳をみると、日本株では0.6%、外国株では38.5%、債券で9.8%であった。機関化が進んでいるため、個人の比率は前年調査に比べて低下しているが、保有額そのものは前年比でみて、日本株で+15%、外国株で+147%、債券で+131%と着実に増えている。2017年調査のETF保有者の男女比率が変化していないとしてみれば、女性投資家も増えているものと考えられる。

冒頭で述べたように、家計の資産運用は、金利の高かった時代は定期性預金を中心であったが、金利低下により株式や投資信託といった有価証券への配分が増えてきている。こうした中で、世帯の多様化も進んできており、男女のリスク許容度の違いも明らかになってきている。ETFを含む投資信託は分散投資が可能な金融商品であり、配分の男女差は株式に比べて小さいことから、リテラシー向上に向けた更なる取り組みに期待したい。

1ちなみに、2014年の全国消費実態調査の単身・女性は60~69歳、2009年調査では50~59歳が最も高い。 むしろ、2019年調査での70歳以上の低下が目立つ。貯蓄額の減少が他の世帯や年齢階級との比較で相対的に目立っていることが一因かもしれない。

2興味のある方は、竹崎竜二「個人の資産運用アドバイスの高度化のために」(野村総合研究所、金融ITフォーカス、2016年6月号)で解説しており、参照されたい。2016年6月号 | 金融ITフォーカス | 野村総合研究所(NRI)

(2021年11月作成)