負けないためのETF投資戦略

クロスアセットの影響を考える【ETF投資戦略㊲】

2023年4月28日作成

投資家の行動が相場に与える影響は、需給問題として語られることが多い。例えば、日本株市場で、外国人買いが入ったとか、外国人売りが入ったといった解説を新聞や雑誌で見かける。しかも、その外国人売買は60%を超えている。ところで、近年はマルチアセット(複数の資産)による運用も増えており、それがプログラム化されていることもある。それゆえ、資産横断(クロスアセット)の特性が見られることがある。今回は、そうした状況を簡単に分析してみよう。

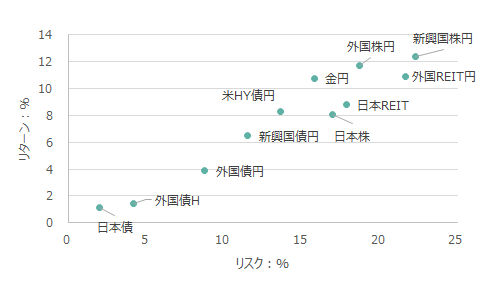

分析にあたり、11資産を取り上げる。図1に各資産のリターンとリスクを示した。

図1 各資産のリターンとリスク

注)2003年4月~2023年3月の月次リターンより計算。年率換算。日本株はTOPIX、日本債は野村BPI総合指数、外国株円はMSCI KOKUSAI 指数(円ベース)、外国債円はFTSE世界国債指数(除く日本)(円ベース)、外国債HはFTSE世界国債指数(除く日本)(円ヘッジ)、新興国株円はMSCI 新興国株指数(円換算)、新興国債円はJPモルガンEMBI PLUS(円換算)、米HY債円はBloomberg 米国ハイイールドベリーリキッド指数(円換算)、日本REITは東証REIT指数、外国REIT円はS&P Developed REIT指数(除く日本)(円ベース)、金円はロンドン・ゴールド・マーケット・フィキシングPM価格(円換算)。

出所)Bloomberg、NRI Super Focus Proよりウエルス・スクエア作成。

プロットされた点は右肩上がりの傾向で、概ねリスクに見合ったリターンを示していることがわかる。

次に図2に、各資産の前月リターンと当月リターンの横断的な相関関係を示してみた。

図2 各資産の前月リターンと当月リターンの横断的な相関関係

(期間:2003年4月末~2023年3月末、月次)

注)各資産の前月リターンと当月リターンの相関係数を累和した。2003年4月を100とした。相関係数は-1~+1の間を取る。+1であれば、前月の資産クラスのリターンの相対的傾向が今月も同様であり、-1であれば、その逆である。ゼロであれば、無関係である。

出所)Bloomberg、NRI Super Focus Proよりウエルス・スクエア作成。

2006年あたりから2009年にかけて上昇傾向が続き、その後は109~113の間を推移。そして、ここ2年は低下傾向である。上昇傾向とは、前月相対的に良かった資産が今月も良い傾向が強いことを示す。一方、低下傾向とは、前月相対的に悪かった資産が今月は良くなる傾向が強いことを示している。もっとも、上昇傾向が続くことは株式の方が債券に比べて高いリターンであることを必ずしも意味する訳ではない。

また、上昇傾向下の運用戦略として、仮に株式の方が債券に比べて先月リターンが高いのであれば、そのまま放置すれば、全体としてリターンを享受できるとも言える。但し、放置することで株式の比率は上昇していくため、潜在的リスク量は上昇していく。一方、低下傾向が続く場合、前月相対的に良かった資産のリターンが今月は相対的に悪いことを意味するため、逆張り的な動きをする必要があろう。もちろん、資産間の格差が大きくないとコスト倒れということもある。

また、プラスやマイナスの傾向が続くということは、その背景に例えば金利の上昇や低下があって、株式等が強く反応したことが考えられる。一方、為替は金利差で動く傾向が強いこともあって、日本からみると変動の緩和となることもあろう。つまり、現地ベースでの相関関係の強さが、円ベースではそれを弱くする働きも考えられる。例えば、米国金利上昇→米国株下落&円安という経路により円ベースでの米国株下落が緩和されることもあるため、これらの背景については詳しい分析が必要になるが、ここでは深入りしない。

では、同じことを3か月リターンで見てみよう。図3に結果を示した。

図3 前四半期リターンと当四半期リターンの横断的な相関関係

(期間:2003年6月末~2023年3月)

注)各資産の前四半期リターンと当四半期リターンの相関係数を累和した。2003年6月を100とした。

出所)Bloomberg、NRI Super Focus Proよりウエルス・スクエア作成。

図2と同様に、2006年から2009年にかけて上昇傾向が続いている。その後は上下に動き、2020年半ば以降は上昇傾向を示している。つまり、前四半期にリターンの良かった資産が当四半期も相対的に良い傾向にあることを示している。

図2と図3を合わせてみると、ここ2年ぐらいで推移する方向が逆になっている。つまり、図2をみて、前月相対的にリターンの悪かった資産に対して逆張り行動をとる行為は3か月でみれば必ずしも良い効果をもたらさない可能性があるということである。

国内市場のETFを利用して、マルチアセット運用を行う環境は徐々に整ってきた。しかしながら、世界的にマルチアセット運用の規模が大きくなるにつれて、クロスアセットの特徴も理解した上でETFを利用していくことが望ましい。

(2023年4月28日作成)