負けないためのETF投資戦略

トランプ政権の関税政策を考える【ETF投資戦略61】

2025年4月28日作成

今年に入り、米国トランプ政権の関税政策が市場を揺るがしている。この関税政策は、1930年代の高関税時代に戻す動きでもある。その背景には、第二次世界大戦後、米国が担った負担を縮小して、格差の広がった経済を立て直すということがある。そこには台頭してきた中国への対応ということもあろう。今回は、1930年代を簡単に振り返り、今後の運用上の視点を考えてみたい。

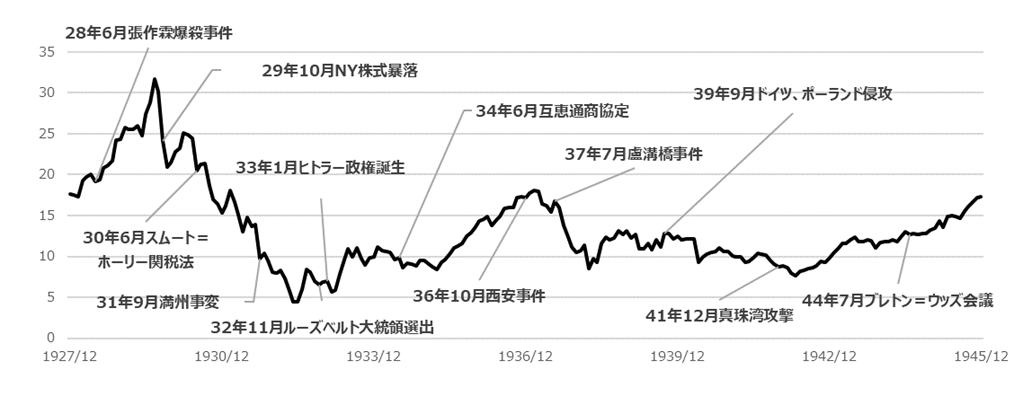

まず、図1に1920年代後半から1945年までの米国S&P500の推移を示した。図には、日米に関連する主要なイベントを記載した。

図1 1920年代後半から1945年までの米国S&P500の推移

注)S&P500は価格指数。

出所)Bloombergよりウエルス・スクエア作成。

1920年代は、1918年に終わった第一次世界大戦の戦時経済から平和経済に転換する時代であった。米国は、大戦で疲弊した英国の代わりに世界に登場した。経常黒字でありながら、ウィルソン大統領の提唱した国際連盟にも参加しないというリーダー意識のない時期でもあった。

29年10月のニューヨーク株式市場の暴落を境に経済が落ち込んでいくが、フーバー大統領のもと、30年6月にスムート・ホーリー関税法が制定され、関税戦争が勃発し、株価は更に下落した。日本は20年代デフレに苦しんでいたこともあり、局面打開のため満州事変に進んでいく。ドイツは、ヒトラー政権の誕生(33年1月)に向かう。米国は1932年11月の大統領選挙でフーバー大統領からルーズベルト大統領に交代した。就任直後の33年3月に緊急銀行法や緊縮財政法を制定して混乱を招いたが、同年4月に金本位制離脱、その後、ニューディール政策に向かった。

34年6月に入り、ハル国務長官のもと、互恵通商協定が結ばれ、それまでの保護主義から多角的互恵主義に向かうことになる。米国が国内の経済立て直しを行う一方で、日独は対外膨張主義に向かい、39年9月に第二次世界大戦がはじまった。米国経済の本格的回復はこの大戦による需要に依るところが大きい。その後、荒廃した欧州や日本の復興等を支えるために、関税率を引き下げて、各国の輸出による経済成長を支えることになる。

そして、戦後80年近く経過し、それまで世界経済の成長をリードする役割を担った負担を下げて、国内の格差等、行き詰った経済を立て直すことを目指していると言えよう。ただ、諸外国との競争もあり、単に経済問題というより、政治経済的視点でみていく必要もあろう。

また、33年4月の金本位制離脱にあるように、それまでは金本位制であったことが現在との違いである。今回の関税率の引き上げで、貿易赤字の縮小を目指すとされるが、長年の需要超過経済を変更することであり、この一方で輸出超過の国に構造調整を求めることになる。相手国の貿易黒字を縮小させるということは、今まで黒字で積みあがった外貨準備を米国債で運用することを縮小することにもなる。一部の国では金保有を増やしたりして、対応を始めている。米国は基軸通貨の立場で享受してきたファイナンスのメリットをできるだけ維持しつつ、個別交渉で相手を揺さぶっていく戦略とみられる。この過程で、日本も構造調整を余儀なくされる可能性が高くなるが、飛躍のチャンスでもあり、戦後の枠組みからの総点検が必要だろう。

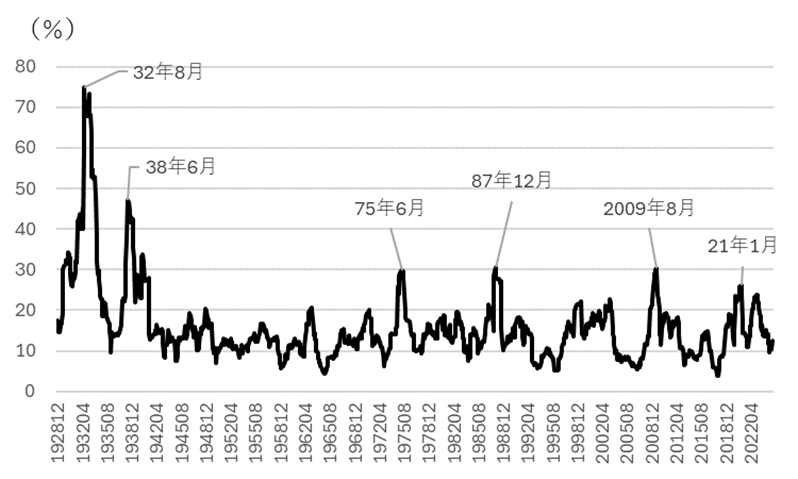

次に図2にS&P500のボラティリティの推移を示した。

図2 S&P500のボラティリティ推移

注)S&P500の月次変化率より12か月ボラティリティを計算。年率換算し、ローリング表示。

出所)NRI SuperFocusよりウエルス・スクエア作成。

12か月のボラティリティということで過去1年の変化率の標準偏差であるが、最も高いのは1932年8月、次に38年6月の大恐慌以降の時代である。戦後は、第一次石油危機を含んだ75年6月、ブラックマンデーを挟んだ87年12月、そしてリーマンショックを挟んだ2009年8月、そしてコロナ禍を含んだ21年1月が比較的高い時期である。直近は2025年4月11日を4月末として計算しているが、まだボラティリティの水準は低位で、今後上昇するか否かに注目が必要である。

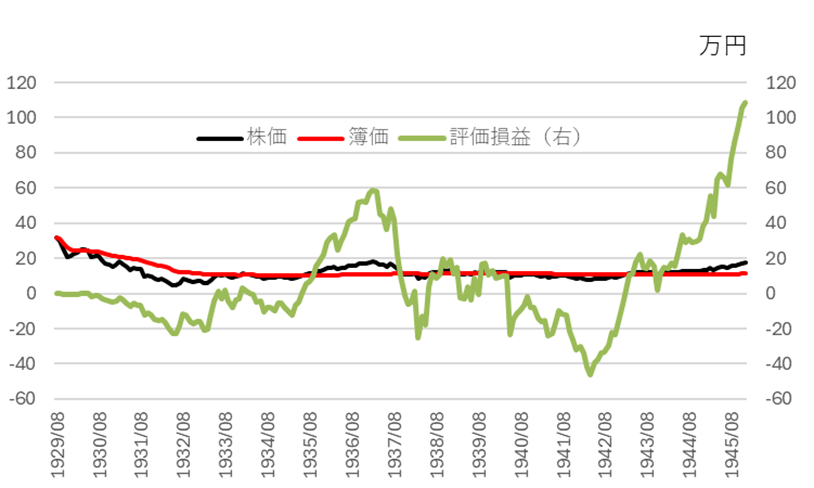

次に、新しいNISAが始まって、長期積み立てをしている投資家も多いと思われる。ある種、最悪のケースである1929年8月の高値で積み立てを開始した場合の効果を確認しておこう。

結果を図3に示した。

図3 S&P500の積み立て効果(期間:1929年8月~1945年12月、月次)

注)毎月10,000円投資していった場合の評価損益を表示。このバックテストにあたり、時代の違いによる貨幣価値は考慮せず、為替も考慮していない。また、株価も配当なし指数であるので注意されたい。

出所)NRI SuperFocusよりウエルス・スクエア作成。

図3の試算は毎月定額積み立てるドルコスト平均法に基づいている。簿価は当初順調に低下していくが、その後はほぼ横ばいである。株価はその後ボックス圏の動きであるためである。1937年にかけて株価が上昇して評価益がプラスになっていくが、その時、財政緊縮と金融引き締めを行い、株価は再び下落し、大底は42年4月であった。その後、戦時経済もフル回転して、株価は上昇し、43年2月には評価益がプラスに転じた。この2月は、日本軍がガタルカナル島より撤退開始し、ドイツ軍はスターリングラードで降伏した転換点でもある。そして45年12月時点で合計197万の投資で108万円の評価益となっている。

また、図1で示したように当時の関税政策が互恵通商交渉に移っていくのに、約4年かかっている。トランプ政権は始まったばかりであるが、あくまでディールという方法論であり、柔軟性は当時に比べて高いと考えられる。また金融市場の反応もあることで、その柔軟さを後押しすると思われる。中間選挙も来年11月にある。ただ、その間はマクロ、ミクロ、金融市場それぞれが揺らいでいくと思われる。また、当時いったん回復した景気が37年の財政・金融引き締めで落ち込んでいった。先の話であるが、関税政策による調整後の景気回復に対する当局の動きにも注意が必要である。

以上の点を踏まえると、短期投資と長期投資で取りうる手段がかなり変わる。長期投資の視点では、投資家の投資期間と簿価が安定する時期との天秤で考える必要があろう。今回の例では株価の大底が32年6月であり、その後、一時的に時価が簿価を上回るのが何度があるが、安定して時価が簿価を上回るのは35年7月以降である。このため、投資期間が10年未満だと、評価益がプラスにならないこともあり得る。また、その後景気が回復したことで、財政や金融政策が緩和から引き締めになった37年を境に株価は再び下落し、時価は簿価を下回った。この場合、投資した累計株数が増えていることで簿価の低下は最初ほどでないので、次の回復を待たねばならない。結果として、再び評価益が出始めるには、43年2月以降、当初から見れば13年以上を要している。投資期間が10年未満の場合は、株式だけではなく、他の資産を組み合わせた分散投資を考えておいた方がよいだろう。

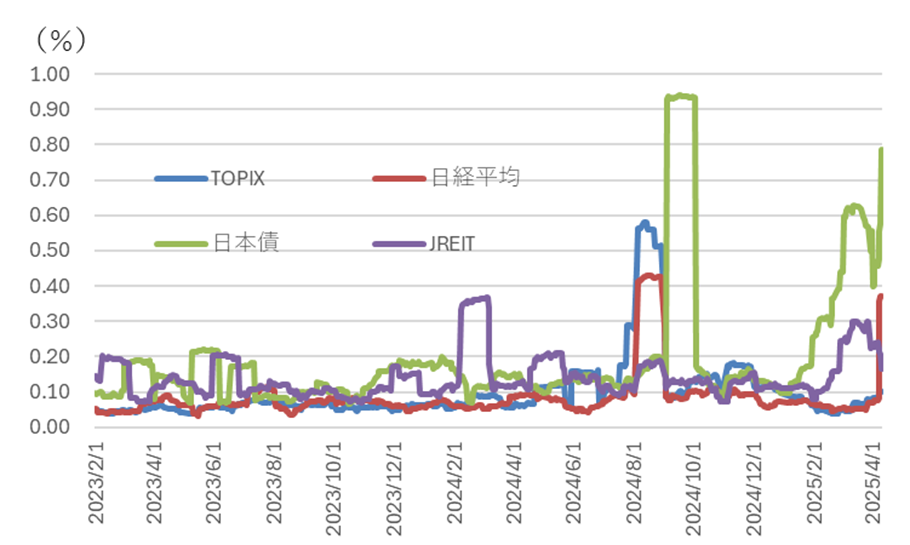

次に短期投資では、足元のETFの乖離率(基準価額と市場価格の乖離)が従来以上大きくなっている点に留意したい。図4に国内資産のETFの乖離率の標準偏差の推移を示したが、足元の市場の混乱で日経平均、日本債、J-REITの水準が上昇、特に日本債の上昇が顕著である。本コラム第59回で指摘した時は、国内利上げの影響が強かったが、現在は関税問題で揺れる米国10年国債金利の上昇の影響も受けていると考えられる。投資する際に乖離率の確認が従来以上に重要になってきていると言えよう。

図4 国内資産ETFの乖離率の標準偏差(20日)の推移

注)乖離率は(ETFの市場価格/ETFの基準価額-1)×100で計算。20日間の乖離率の標準偏差を計算。計測期間は2023年1月4日~2025年4月11日。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

(2025年4月28日作成)