ストラテジストのつぶやき~ETFで広がる投資戦略~

コロナ・ワクチン接種がマーケットを一変させることに備えよう!

この記事は、約3分で読めます

新型コロナ・ワクチン接種が加速中

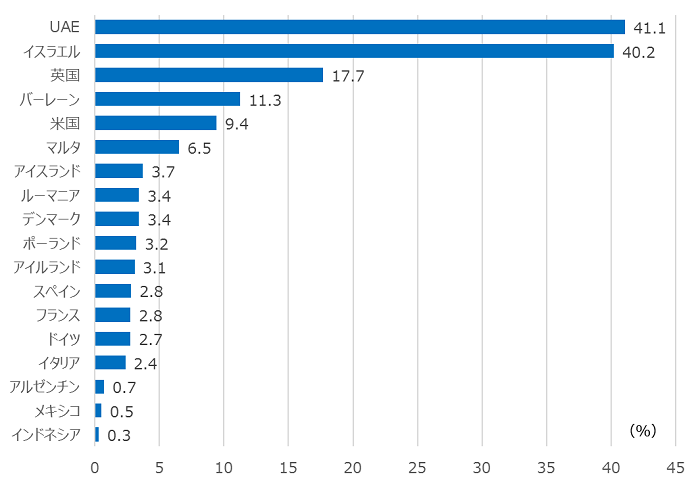

UAE、イスラエルでは総人口の4割が少なくとも1回のワクチン接種を完了

昨年暮れ頃から、各国・地域で新型コロナウイルス・ワクチンの実際の接種が始まっています。総人口比で7割程度の人々が接種すると「集団免疫」を獲得できるとされているワクチン接種ですが、いち早く接種に取り組んだUAE(アラブ首長国連邦)とイスラエルでは約4割の国民が1回目の接種を終えています(現在接種が進んでいる新型コロナ・ワクチンは2回の接種が望ましいとされており、イスラエルでは25%の人々が2回目の接種を完了)。

両国の人口は約900万人と東京23区に匹敵する規模だけに、これらの国が「集団免疫」を獲得した後の感染状況に世界が注目しています。ワクチンが効果をもたらし、予定通りに感染拡大が終息すれば、世界でもコロナ終息が近いことを意味するからです。先進国のワクチン接種率を見ると、英国で18%程度、米国で9%程度と、まだ水準は低いものの、順調に接種が進んでいるようです。

この調子で接種が進み、ワクチンの効果が出れば、少なくとも先進国は今年後半頃にはコロナ危機から脱却し、経済再開が本格化することが期待されます。マスク無し、大勢での飲食もOKとなり、これまで抑制されていたサービス需要が一気に噴き出すことが期待されます。

[図表1] 新型コロナウイルス・ワクチンの接種状況

時点:2021年2月7日時点で確認されたデータ

(出所)Our World in Dataのデータを基に野村アセットマネジメント作成

コロナの影響を受けた産業とマーケットの関係

新型コロナウイルスの直撃を受けた産業は大変なダメージを受けたが、、、

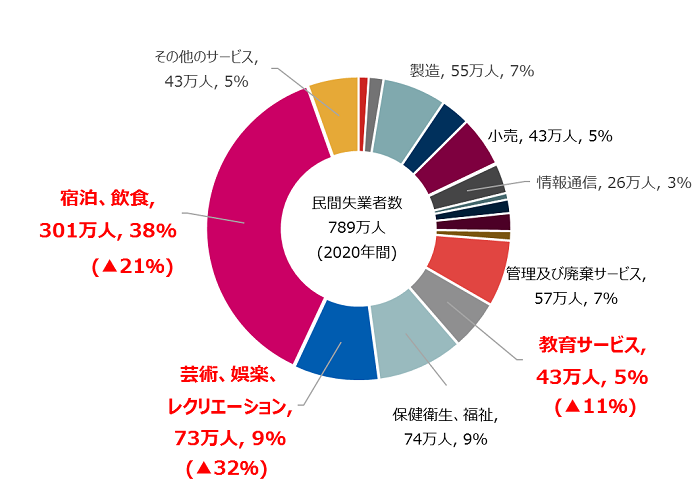

新型コロナウイルスの影響は特定の産業に色濃く出ています。図2は米国での昨年の失業者(2019年12月の民間就業者数と、2020年12月の民間就業者数の差)の発生状況を見たものですが、非常に顕著に表れています。昨年1年間で、米国の民間雇用は789万人失われました(なお、最も厳しかったのは昨年4月頃で、当時は2,200万人近い雇用が失われ、その後回復してこの水準となっています。)。その内訳を見てみると、宿泊、飲食業界で約300万人(全体の38%)、芸術、娯楽、レクリエーションで約73万人(同、9%)、教育サービスで約43万人(同、5%)と、これらの産業で失業者全体の半分以上を占めています。

こうした窮状を救うため、FRB(米連邦準備制度理事会)は大規模な金融緩和を実施し、政府は大規模な財政出動を行なってきました。しかし、こうした産業は株式市場では存在感が小さく、時価総額が占める割合は全体の5%もないのです。社会的には大打撃ですが、株式市場にとってはあまり大きな打撃ではないのです。でも、様々な支援は株式市場にも広く行き渡り、マーケットにとっては過剰な支援となっている可能性は否定できません。「マーケットは現実社会から乖離している」という声を良く聞きますが、背景にはこうした実社会とマーケットの中身における「アンバランスな関係」があると考えています。

[図表2] 米国の民間労働者の2020年における失業発生状況

期間:2019年12月~2020年12月の1年間

注1:上記期間で失われた雇用者数の分布、()内は1年間の雇用者数の減少率

注2:「金融・保険」と「運輸・倉庫」は就業者数が増加しており、上図には表示されていませんが、中央部に記載した民間失業者数789万人は両業種も含んだ数値です。

(出所)米連邦労働省のデータを基に野村アセットマネジメント作成

アフター・コロナのマーケットは様相が一変する

ワクチン接種が進めば、これまでの流れが逆流する可能性が高い

ワクチン接種が進み、「集団免疫」を獲得、経済再開が本格化するアフター・コロナのマーケットは、これまでとは様相が一変すると考えています。

新型コロナウイルス感染防止のために、世界中で様々な行動規制が行なわれています。一方、前述の通り、多くの産業ではそれほど大きなダメージを受けていないことから、人々の貯蓄は積み上がっており、米国の貯蓄率は近年に見られない高い水準にあります。アフター・コロナの世界はこうした潤沢な資金が潜在需要を掘り起こすものと予想しています。

ましてや、米国ではバイデン政権による大型経済対策も同時並行で進められ、今年後半の経済はかなり過熱するのではないでしょうか?特に抑制されていたサービス需要が一気に爆発すれば、サービスは元々供給を増やしにくいことからインフレ率が上昇する可能性が高いと思います。その結果、債券利回りも上昇するでしょう。

こうした環境ではマーケットは一変するものと考えています。需要が大きく回復するサービスセクターが注目され、債券利回り上昇で銀行株にも注目が集まるでしょう。一方、これまでマーケットをけん引してきた成長株は金利上昇によってポジション整理に見舞われると見ています。昨年終盤から世界的に物色の流れは変わりつつありますが、さらに加速することに備えるべきでしょう。

[図表3] 米国の貯蓄率の推移

期間:2000年1月~2020年12月、月次

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証銀行業株価指数連動型上場投信(証券コード:1615)

NEXT FUNDS 運輸・物流(TOPIX-17)上場投信(証券コード:1628)