ストラテジストのつぶやき~ETFで広がる投資戦略~

出遅れJリートが復権する可能性を探る。

この記事は、約3分で読めます

2021年はJリートがTOPIXを上回っている

2020年のJリートは概ね半値戻りと超出遅れマーケット、しかし、2021年は?

2020年は、新型コロナウイルス感染拡大抑制のため、世界中で人の行動制限がかけられました。国内での最初の緊急事態宣言が発出された4-5月頃は商業施設が閉鎖され、海外からのインバウンドはもちろん、国内での旅行需要も消失し、ホテルは閑古鳥が鳴く悲惨な状況でした。加えて、テレワーク導入によりオフィス需要が減少、空室率が上昇しました。一方、巣ごもり需要から通販が活況となり、物流施設への需要は堅調に推移しました。

その結果、Jリート(東証REIT指数)は3月半ばにかけて年初来で概ね半値となり、底入れ後は年末にかけて一定の回復をしましたが、2020年末には2019年末の8割強の水準にとどまり、TOPIXが全値回復して2019年末比でプラス圏に浮上したのに対して、大きく出遅れることとなりました。

しかし、2021年に入り、世界でワクチン接種が進むようになり、国内でも2月中旬から医療従事者からワクチン接種が始まったことなどを受け、出遅れ感が強いJリートはその出遅れを解消するかのように上昇、TOPIXを上回るパフォーマンスで推移しています。

[図表1] 東証REIT指数とTOPIXの推移

期間:2019年12月30日~2021年2月22日、日次

注1:2020年は2019年12月30日~2020年12月30日、2021年は2020年12月30日~2021年2月22日

注2:パフォーマンスはプライスリターン

(出所)Bloombergのデータを基に野村アセットマネジメント作成

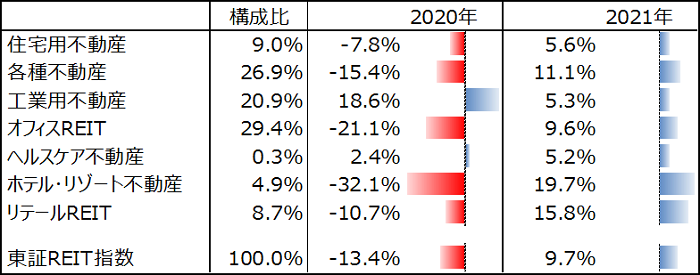

2021年のJリートのけん引役はホテル・リゾートと商業

2020年は閑古鳥が鳴いたホテル・リゾート不動産が2021年に大幅回復

JリートのパフォーマンスをGICS(世界産業分類基準)のセクター・パフォーマンスで見てみると、2020年はほとんどのセクターでマイナスでした。中でも、新型コロナウイルス感染拡大抑制策の直撃を受けたホテル・リゾート不動産セクターは1年間で▲32%もの大幅下落、テレワークの影響がじわじわと広がり、空室率が上昇したオフィスREITセクターも▲21%の大幅安と、Jリート全体のパフォーマンス▲13%を大きく上回って下落しました。一方、通販業界の活況に支えられ、需要が好調だった工業用不動産セクター(物流)は+18%超の大幅上昇、景気に左右されにくいヘルスケア不動産セクターも底堅く推移しました。

しかし、2021年に入ると、経済正常化期待が日増しに高まり、「アフター・コロナの世界」を連想する動きに変わっていきました。株式市場では2020年は好調だった巣籠り消費関連株が一転して冴えない一方、景気敏感株が買われ、Jリートでも2020年の逆の動きとなり、ホテル・リゾート不動産セクターやリテールREITセクター(商業施設)が大きく戻しています。逆に、2020年に堅調だった工業用不動産セクター(物流)とヘルスケア不動産は相対的に小幅な上昇に留まっています。

[図表2] 2020年と2021年のJリートのセクター別パフォーマンス

期間:2019年12月30日~2021年2月22日

注1:2020年と2021年の実際の期間は1つ目の図と同じ

注2:パフォーマンスはトータルリターン

注3:構成比は2021年2月22日時点

(出所)Bloombergのデータを基に野村アセットマネジメント作成

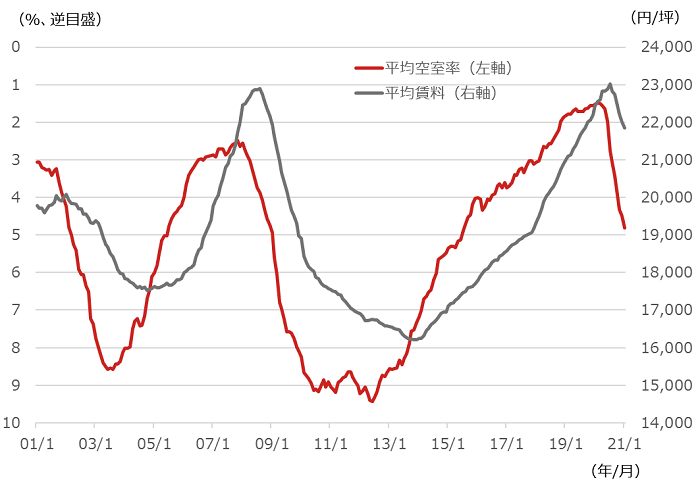

主力のオフィス市況の動向が重要

市況が軟調に推移するオフィスの今後の動向が重要

経済正常化期待からホテル・リゾート不動産セクターやリテールREITセクター(商業施設)のリバウンドは始まりましたが、Jリート全体の戻りが力強くなるためには主力のオフィスREITセクターの立ち直りが重要です。三鬼商事の調査による東京ビジネス地区のオフィス市況を見ると、平均空室率は2020年2月に1.49%のボトムを付け、平均賃料はやや遅れて7月に23,014円/坪のピークを付け、その後、それぞれ反転しています。

オフィスについてはテレワークの拡大が足かせとなっているわけですが、ホテルや商業施設がコロナ感染拡大抑制のための「一時的な落ち込み」と考えられているのに対し、テレワークについては『働き方改革』の一環としての「構造的な変化」と考えられているようです。オフィス需要はアフター・コロナの時代が来ても戻らないのではないか?という不安がマーケットに漂っているものと思われます。

一方、テレワークだけではビジネス推進に不都合があるとのアンケート結果も出ており、社員同士のコミュニケーションの障害、顧客との折衝の壁など、画面越しではなかなかうまくいかない面があることも事実のようです。また、感染拡大抑制のために、ソーシャルディスタンスを確保する必要性があることから、一定のテレワークが続く中でも、1人当たりオフィススペースの確保の観点から、安易にオフィススペースの縮小が進まない可能性もあるようです。

こうしたことがマーケットに浸透していき、実際に空室率の上昇が止まれば、オフィスREITセクターも見直されるでしょう。

[図表3] 三鬼商事の東京ビジネス地区のオフィス・データの推移(平均空室率と平均賃料)

期間:2001年1月~2021年1月、月次

注1:三鬼商事による東京ビジネス地区(千代田区、中央区、新宿区、渋谷区、港区)のオフィス市況

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数の著作権等について>

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標、「東証REIT指数」の指数値及び「東証REIT指数」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」「東証REIT指数」に関するすべての権利及び「TOPIX」「東証REIT指数」の商標に関するすべての権利は東証が有します。