ストラテジストのつぶやき~ETFで広がる投資戦略~

バフェット氏が次に狙う業種はどこか?

2023年5月17日作成

事業の分散が進む商社セクター

バークシャー社が投資している日本の5大商社は資源エネルギー依存から事業分散が進んできた

投資の神様とされるウォーレン・バフェット氏率いるバークシャー・ハサウェイ社が日本の5大商社(伊藤忠商事、丸紅、三井物産、住友商事、三菱商事)への投資を明らかにして以降、バフェット氏が次に狙う日本の企業や業種は何か?と、注目が集まっています。そこで、今回を皮切りに数回に分けて、可能性がありそうな業種を分析してみたいと思います。

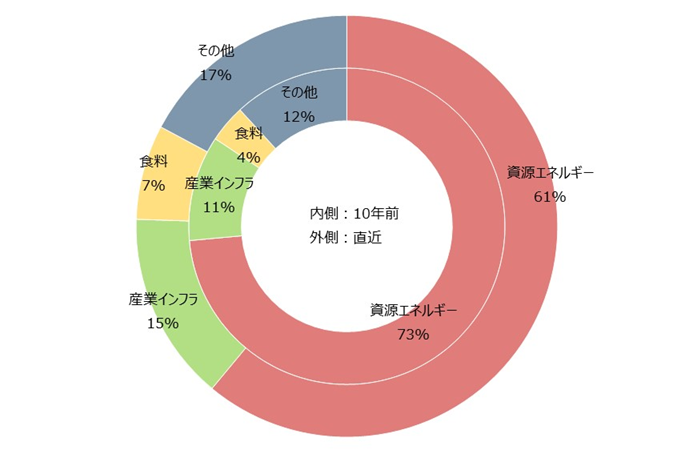

図表1は、バークシャー社が投資をしている日本の5大商社の事業ポートフォリオの変化です。各社が公表している事業セグメントはそれぞれ異なりますが、大まかに、資源エネルギー、産業インフラ(電力や機械、自動車など)、食料、その他に分類し、10年前と直近の純利益(5社単純合計値)の構成を比較してみました。

私個人としては「商社と言えば資源エネルギー」という印象が強いのですが、足元で好調な同事業の構成比が10年前よりも減っています。5大商社は資源エネルギー事業を軸足としながらも、事業の分散に成功しているようです。そして、その拡大させている事業が、電力などの産業インフラや食料、コンビニなど、人々の生活に必須の産業であり、そうした分野で利益を出している点などが、バフェット氏が高く評価したポイントではないかと想像します。

[図表1] 日本の5大商社の事業セグメント別純利益の変化

時点:10年前=2011年度、直近=2021年度

5大商社:伊藤忠商事、丸紅、三井物産、住友商事、三菱商事

(出所)Bloombergを基に野村アセットマネジメント作成

海外ビジネスが拡大する食品セクター

今回は必需品の筆頭である食品セクターを分析

バフェット氏が昔から好む銘柄としてコカ・コーラ社やマクドナルド社は有名です。世界に冠たる食品関連ブランドであり、噂では「バフェット氏はコカ・コーラを飲みながらマクドナルドのハンバーガーを食べるのが好き」と言われています。

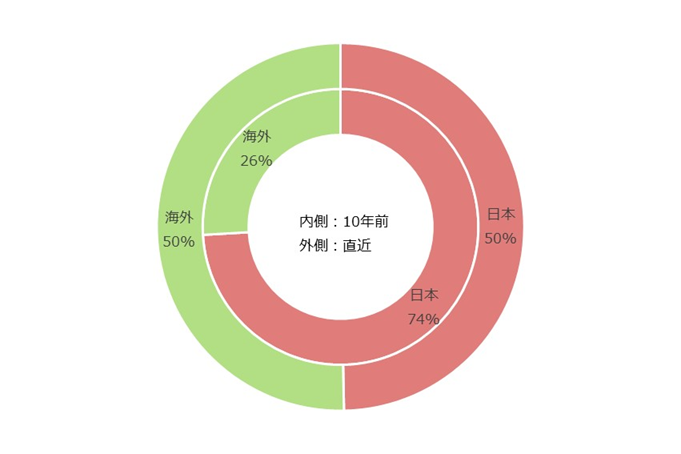

図表2は、日本の主な食品会社5社(味の素、アサヒグループHD、キリンHD、ヤクルト本社、キッコーマン)の内外売上高比率の変化です(売上高の5社単純合計で計算)。先ほどと同様、10年前と直近を比較しています。食品会社なので、商社のような事業ポートフォリオというわけにはいかないため、コカ・コーラ社やマクドナルド社のように、世界にネットワークを広げることができているかに注目しました。図に見られるように、10年前は全体の1/4に過ぎなかった海外売上高構成比が足元では1/2程度に倍増しています。

日本食が世界に普及していく過程で、調味料である味の素やキッコーマンの製品が海外で成長し、健康飲料であるヤクルトもアジア中心に成長しているようです。アサヒとキリンは共にアルコール中心の飲料メーカーであり、日本食と深く絡めたビジネスは難しいと思われますが、内外の飲料ブランドの買収や資本参加を通じて、世界へマーケットを広げてきました。コカ・コーラ社などにはまだまだ及びませんが、ブランドを武器とした世界戦略は成長の可能性がありそうです。

[図表2] 日本の主な食品会社5社の内外売上高比率の変化

時点(3月決算銘柄):10年前=2011年度、直近=2021年度

時点(12月決算銘柄):10年前=2012年度、直近=2022年度

主な食品会社5社:味の素(3月決算)、アサヒグループHD(12月決算)、キリンHD(12月決算)、ヤクルト本社(3月決算)、キッコーマン(3月決算)

(出所)Bloombergを基に野村アセットマネジメント作成

収益性(ROE)は市場平均並みだが安定的

過去のROE水準はTOPIX並みで商社・卸売セクターには及ばないが安定感は高い

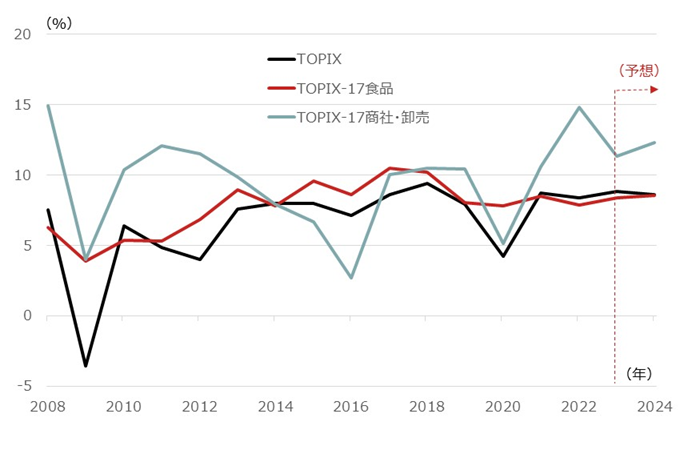

図表3は、TOPIX(東証株価指数)、TOPIX-17食品、同商社・卸売セクターのROE(株主資本利益率)の推移です。表記期間の平均値は、バフェット氏が目を付けた商社・卸売が9.7%と最も高く、食品は7.8%、TOPIXは6.7%です。食品は商社・卸売には劣後しますが、TOPIXを上回っていることに加え、その推移が安定的です。

また、バフェット氏が5大商社に投資を開始したタイミングはコロナ禍前、つまり、2020年よりも前と言われているので、当時のROE水準はTOPIXや食品とほとんど同じか、その少し前(2016年)ですと落ち込んだタイミングであり、必ずしもROEの高さを前提に投資したかは不明です。また、商社・卸売の足元のROEが高い理由は主力の資源エネルギー事業が好調である影響も大きく、今後は減速が予想されていることからも、食品との本質的な差はそれほど大きくはないと考えています。

今後、食品会社が世界展開を進めてROEを高めていけば、バフェット氏のお眼鏡にかなう日も来るのではないでしょうか?あと、バフェット氏は「株価水準の割安さ」もかなり重視しますので、何らかのアクシデントで株価が安くなれば、候補の一つに上がるかもしれません。

[図表3] ROEの推移

期間:2008年~2024年、年次

※予想はBloombergコンセンサス予想

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 食品(TOPIX-17)上場投信(証券コード:1617)

NEXT FUNDS 商社・卸売(TOPIX-17)上場投信(証券コード:1629)

※記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(2023年5月17日作成)