ストラテジストのつぶやき~ETFで広がる投資戦略~

素材・化学セクターのパフォーマンス回復を期待する

2024年6月19日作成

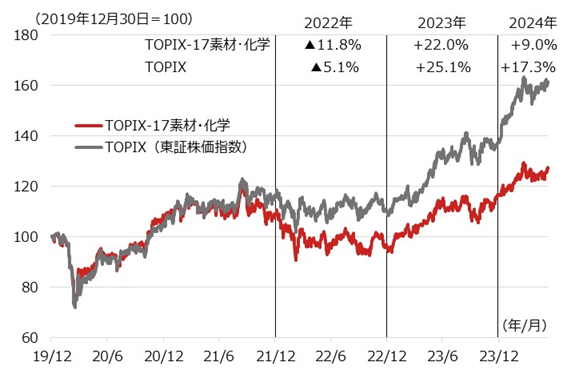

TOPIX-17素材・化学セクターのパフォーマンスは2022年以降TOPIXに劣後

図表1は、TOPIX-17素材・化学セクターとTOPIXのパフォーマンスの推移です。ご覧のように、2020~21年は概ね連動していましたが、2022年以降は素材・化学セクターがTOPIXに劣後するようになり、特に2024年は半年経過を待たずして既に▲8%程度のアンダーパフォーマンスとなっています(6月11日まで)。

素材・化学セクターの構成銘柄は多岐にわたっており、半導体材料関連、化粧品や日用品関連、総合化学関連銘柄などとなっています。これらの業種の近年の状況を振り返ると、半導体業界はスマートフォンやPCなどの在庫調整の影響を、化粧品や日用品は中国での消費低迷や在庫調整の影響を、そして、総合化学は中国の製造業や不動産業の需要低迷に加え医薬品関連の大きな減損の影響を受けており、ファンダメンタルズの低迷がパフォーマンス低迷に直結した格好となっています。

[図表1] TOPIX-17素材・化学セクターとTOPIXの推移

期間:2019年12月30日~2024年6月11日、日次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

2023年度の業績は悪いが、2024年度は大きく回復すると予想

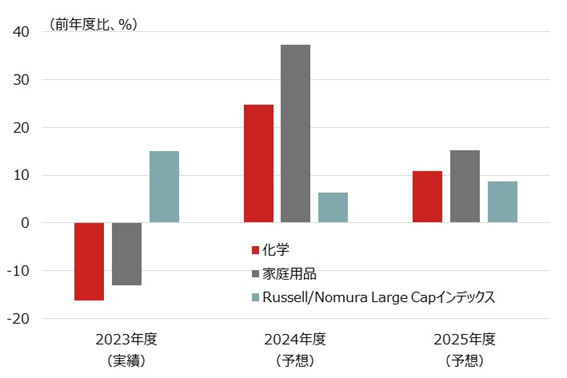

前述の通り、素材・化学セクターに属する業界のファンダメンタルズはかなり厳しい状況が続いていました。図表2は、素材・化学セクターに関連するセクターの業績の推移です(6月時点での野村證券調べで、野村證券の業種分類名とTOPIX-17の業種分類名が異なるため、構成銘柄が重なる「化学」と「家庭用品」を取りあげています)。

化学(半導体材料や総合化学)や家庭用品(化粧品や日用品)セクターの業績は、2023年度に主要企業全般(Russell/Nomura Large Capインデックス)が2桁増益となった一方で、2桁減益となりました。主要企業との対比では30%程度も下回る大幅な悪化であり、パフォーマンス低迷につながったようです。

一方、2024年度は「化学」と「家庭用品」共に大幅な利益回復が予想され、主要企業全般との対比では20~30%程度上回る大幅な回復が見込まれており、今後のパフォーマンス改善期待が高まります。では、本当に回復するのでしょうか?

半導体材料については、今年はスマートフォンの買い替えサイクルに当たると見られており回復が期待されています。医薬品関連の減損は単純にリバウンド材料になります。問題は中国関連で、化粧品や日用品の需要や、不動産問題や製造業の不振が少しでも回復するかにかかっています。但し、業績予想には過度な期待は盛り込まれていないようであり、中国の低迷が続いても業績予想への大きな影響はなさそうです。

[図表2] 化学、家庭用品、主要企業全般の経常増益率の推移

期間:2023年度~2025年度

・Russell/Nomura Large Capインデックスは、Russell/Nomura 日本株インデックスのサイズ別指数です。Total Market インデックスは全上場銘柄の浮動株調整時価総額の上位98%程度で構成され、このうちRussell/Nomura Large Capインデックスは、浮動株調整時価総額上位85%程度を占めます。

・2024年度、2025年度は2024年6月3日時点の野村證券予想

(出所)野村證券の資料を基に野村アセットマネジメント作成

中国の景況感は、企業全般ベースはまずまずも、消費者や不動産業界が非常に弱い

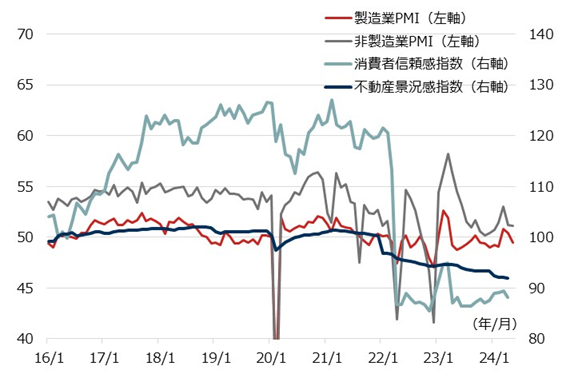

では、中国の景気動向を各種センチメント(景況感指数)で見てみましょう。図表3は、中国の製造業・非製造業PMI(購買担当者景気指数)、消費者信頼感指数、そして、不動産景況感指数です。

PMIは50が好不況の分かれ目、消費者信頼感指数と不動産景況感指数は100が分かれ目ですが、企業全般の景況感を表すPMIは弱い方の製造業でも50前後で推移している一方、消費者信頼感指数は90以下、不動産景況感指数もじりじり低下して90に迫る状況と大きく低迷しています。

消費者信頼感指数が弱い原因は若年層の失業率が非常に高いことが考えられ、若年層は化粧品や日用品の主なユーザーでもあるために失業率の今後の行方が重要です。不動産景況感指数の低迷はマンション建設の中断や住宅市況の低迷などが足を引っ張っているようですが、特に住宅に対する様々な不安は個人消費にも大きく影響しているようです。

中国政府は、建設が中断しているマンションへの対策(買い取って建設を再開するなど)や、若年層の失業問題に取り組み始めており、今年は一定程度の改善が期待されています。一方、市場の期待値は大して高くなさそうなので、少しでも前向きの状況になっていけば、関連銘柄が見直され、株価パフォーマンスにもプラスに働く可能性があるのではないかと考えています。

[図表3] 中国の様々なセンチメント指数の推移

期間(製造業・非製造業PMI):2016年1月~2024年5月、月次

期間(その他):2016年1月~2024年4月、月次

※グラフを見やすくするために2020年のコロナショックの局面を一部非表示にしています。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 素材・化学(TOPIX-17)上場投信(証券コード:1620)

<当資料で使用した指数と著作権等について>

■Russell/Nomura Large Capインデックスの知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社およびフランク・ラッセル・カンパニーに帰属します。なお、野村フィデューシャリー・リサーチ&コンサルティング株式会社およびフランク・ラッセル・カンパニーは、Russell/Nomura Large Capインデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではありません。

(2024年6月19日作成)