ETF投資のツボ

半導体株と高配当株、2大テーマを比較

2024年6月19日作成

かつてETFは市場平均を示す指数に連動するものがほとんどでしたが、その後、より細かい区分(サイズ、国、セクター)に対して投資するようなETFや、スマートベータと呼ばれる時価総額以外の加重方法を用いた指数に連動するETFの登場など、その種類は多種多様になってきました。

そういった中で、注目が集まっているものの一つがテーマ型のETFです。テーマ型ETFとは、ある投資テーマに合致するような銘柄を集めて指数を構成し、それに連動するようなETFのことです。

ある調査によると※、新NISA開始3か月で買われた東証ETFは、その成長性が注目されている半導体株と、投資家のインカムニーズに応えている高配当株が上位を占めています。

そこで本稿ではこの両者の特性について見ていきます。

※AERA Money(2024春夏号) 新NISAベスト20買われた東証ETFは?

期間別にみたリターンの違い

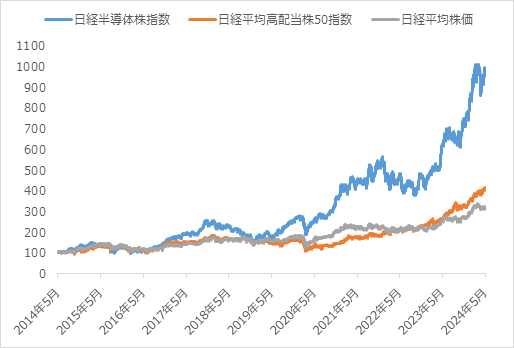

図1:各指数の過去10年累積パフォーマンス比較(2014年5月末~2024年5月末、日次)

2014年5月末=100として指数化。株価指数は配当込み。

出所:Bloombergのデータを基に野村アセットマネジメント作成

図1は、半導体株、高配当株、日経平均のそれぞれの過去10年の累積リターンを見たものです。これを見ると、半導体株のリターンが突出している様子がよくわかります。しかし、これを見ただけで、半導体株だけを持っておけばいいと考えるのはあまりにも短絡的すぎます。期間を変えて見てみると、違う姿が見えてきます。

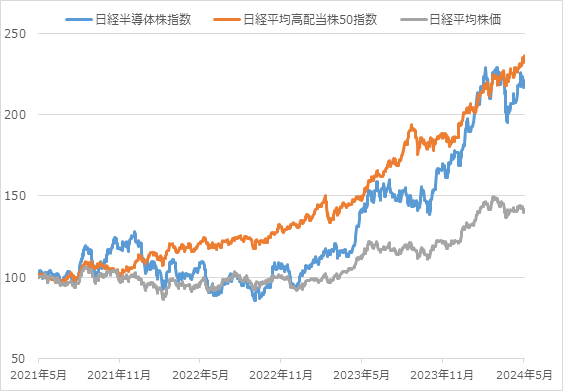

図2:各指数の過去3年累積パフォーマンス比較(2021年5月末~2024年5月末、日次)

2021年5月末=100として指数化。株価指数は配当込み。

出所:Bloombergのデータを基に野村アセットマネジメント作成

図2は過去3年の累積リターンを見たものです。これを見るとまた印象が変わってくるのではないでしょうか。この期間は半導体株と高配当株のリターンは大体同じですが、リターンの出方が異なっていることがわかります。高配当株が比較的安定的に推移しているのに対し、半導体株は短期間で急上昇する局面が見られるのが特徴といえそうです。

各年で見た場合のリターンの特徴

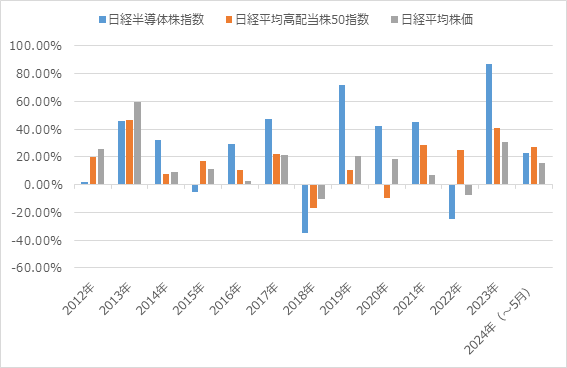

図3:各指数の各年のパフォーマンス比較(2012年12月末~2024年5月末、年次)

株価指数は配当込み。

出所:Bloombergのデータを基に野村アセットマネジメント作成

図3は長期に各年のパフォーマンスを見たものです。まず目につくのは、半導体株指数が、年によっては非常に高いリターンを出していることではないでしょうか。特に2019年や2023年のリターンは目を見張るものがあります。

その一方で、マイナスサイドも見ておく必要があるでしょう。2018年や2022年のマイナスのリターンは他の指数と比べて大きくなっていることがわかります。また、半導体株が大きなリターンを出した年は、その前年に大きなマイナスだった後の反発であることにも留意しておく必要があります。

一方で高配当株は下落した年はあるものの大きなブレがなく、比較的安定的に推移していると言えそうです。このグラフは配当込み指数のリターンを用いています。高配当株のリターンはその高い配当にも支えらえているということは重要なポイントでしょう。

どう使い分ける?半導体株と高配当株

異なる特性を持つ2大テーマ、半導体株と高配当株ですが、投資家の立場からはどのように使えるかを考えてみたいと思います。ここでは両者のETFに投資する立場で考えてみます。

高い変動(ボラティリティ)を許容して高いリターンを狙う→半導体株

図1で示した通り、半導体株は長期的には非常に高いリターンを出しています。もちろん過去のリターンだけで今後どうなるかを予測はできませんが、今後も半導体市場は拡大が続くと見込まれていますので※、半導体株の今後のさらなる成長に期待することも可能でしょう。一方で、かなりボラティリティが高いため、一時的には大きく値下がりする可能性も考えておく必要があります。

※「半導体産業は成長マーケット」参照

値上がり益よりも配当重視→高配当株

高配当株が必ずしも値上がりしないというわけではありませんが、高配当株の魅力は何といってもその配当(またはETFからの分配金)でしょう。当然値上がり値下がりはするものの、定期的なインカムとして投資の果実を享受したいということであれば、高配当株は十分に利用価値があります。

一定割合で両方を持つ

どちらも魅力的で甲乙つけがたいということであれば、一定の割合で両方を保有するのも一つの考え方です。例えば半分ずつ保有することで、半導体株の変動を抑えつつ、(ポートフォリオの半分からは)高配当株の高いインカムを受け取ることが期待できます。また、定期的にリバランスをすることも重要です。前述のとおり、半導体株は大きく値下がりした後に急上昇する傾向があります。下落したときにはそのウェイトが減少しているわけですから、リバランスによって下落した半導体株に追加投資をしておくことで、その後の値上がりに期待することもできるでしょう。

機動的な切り替え

高配当株はバリュー株の特性、半導体株はグロース株の特性を一般的には持っていると考えられます。前記事でもふれた通り市場はバリュー相場とグロース相場を循環していると考えられています。投資家の金利環境や経済成長などに対する期待によって、相場環境は変化します。これをうまくとらえ、高配当株と半導体株を切り替える、または両者のウェイトを調整していくような戦略のツールとしてこれらの指数に連動するETFを活用することもできそうです。

様々な期間のリターンを見ることで特性が見えてくる

ある投資戦略や投資テーマのリターンを一定の期間だけで判断してしまうのは危険です。その時の相場環境がたまたまその戦略やテーマに合っていただけかもしれません。また、ある期間に急騰または急落した場合、その期間を入れるか入れないかでリターンの出方や見え方がかなり変わってきます。

なるべく長期のリターンを見ることは当然ですが、それだけでなく、特定の期間で区切ってみたり、各年のリターンで比較してみたりすると、より特性が浮き彫りになってきます。

様々な期間で見てみることで、その戦略・テーマの特性を理解し、活用方法を考えることが重要です。

<関連銘柄>

NF・日経半導体ETF(証券コード:200A)

NF・日経225 ETF(証券コード:1321)

NF・日経高配当50 ETF(証券コード:1489)

(2024年6月19日作成)