ストラテジストのつぶやき~ETFで広がる投資戦略~

人手不足対策で堅調に伸びるソフトウェア投資の恩恵を受ける産業は?

2025年10月2日作成

日本企業のソフトウェア投資は成長加速中

日本経済全体の成長に対しては高い成長を見込む向きは限られますが、ソフトウェア投資という分野については高い成長が見られます。

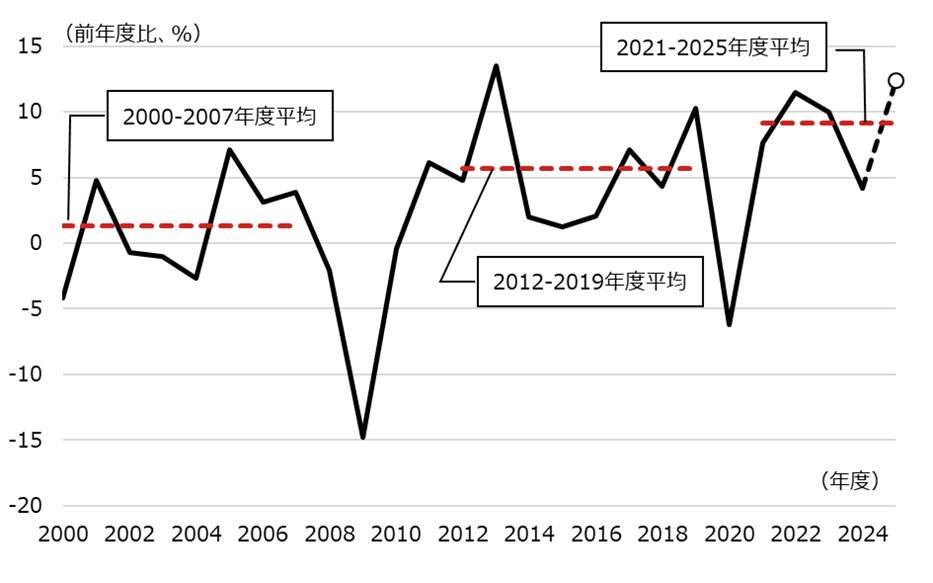

図表1は、日銀短観による企業のソフトウェア投資額の推移です。グラフ期間で見ると、リーマンショック前の2007年度まではプラス/マイナスに振れながら低成長が続いていましたが、その後、2008年度のリーマンショックで大きく落ち込んだ後、アベノミクスが始まった2012年度以降は平均で5%超と成長率が加速、コロナショック前の2019年度には10%超に高まりました。

そして、コロナショックの2020年度に一時的な減速はあったものの、コロナ禍明けのここ数年間は平均9%程度の成長に回復しており、経済全体と比べると高い成長が続いています。日本企業はソフトウェア投資には非常に積極的なようです。

[図表1] 日銀短観・ソフトウェア投資額の推移

(全規模合計・全産業ベース)

期間:2000年度~2025年度、年度(2025年度は6月調査時点での計画)

(出所)日本銀行のデータを基に野村アセットマネジメント作成

ソフトウェア投資に積極的な背景に構造的な人手不足がある

経済全体と比べて高い成長を続けているソフトウェア投資ですが、その背景にはわが国の構造的な人手不足があるようです。

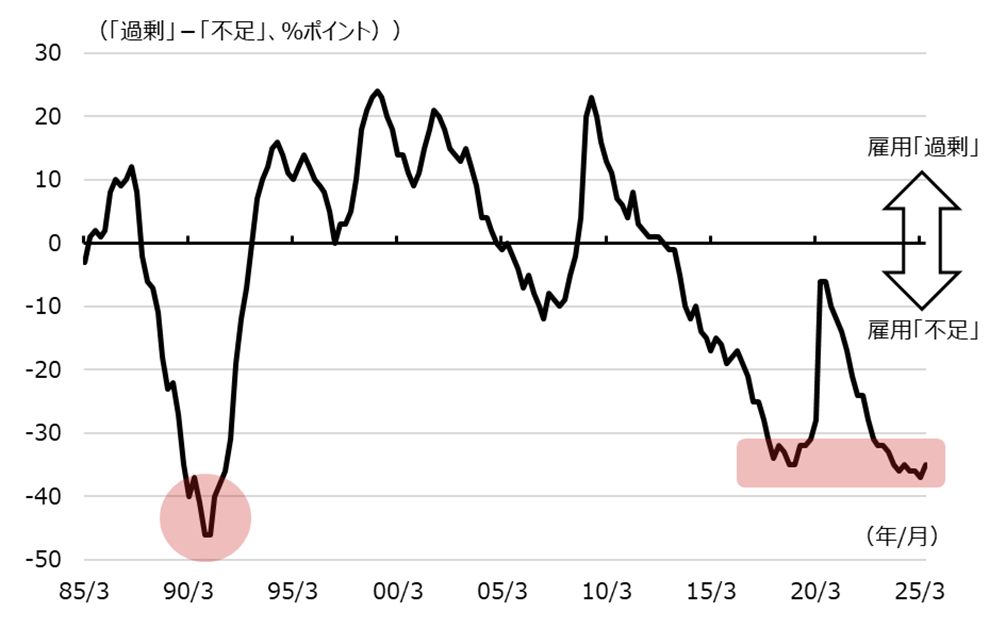

図表2は、日銀短観による雇用人員判断DIですが、2000年代前半にはプラス圏であったものが(人員が過剰)、リーマンショック直前に一旦マイナス圏に入り(人員が不足)、リーマンショックで一時的にプラス圏にリバウンドしたものの、ソフトウェア投資額と同様に、アベノミクス開始以降に再びマイナス圏に突入しました。その後、コロナショック時には大きくリバウンドしましたが、足元では▲35程度と、1990年頃のバブル景気時に次ぐ人員不足状態となっているようです。

こうした人手不足を補うために、企業は省力化/省人化などの目的でソフトウェア投資を積極化しているものと思われます。身近な例では、スーパーマーケットなどのレジがセルフレジに、JRの指定席券予約がネット予約に、レストランでの注文受付がタブレット/スマホ注文に置き換わるなど、様々なシーンで省力化/省人化が進められており、その裏にソフトウェア投資があります。

人口動態的に見て日本の人手不足は構造的であるとされていることから、人員不足に対応するためのソフトウェア投資は、今後も高い成長が期待できるでしょう。

[図表2] 日銀短観・雇用人員判断DIの推移

(全規模合計・全産業ベース)

期間:1985年3月調査~2025年6月調査、四半期

(出所)日本銀行のデータを基に野村アセットマネジメント作成

ソフトウェア投資の成長の恩恵を受ける産業に注目

ソフトウェア投資が伸びる恩恵は、それらを受託する企業群に大きなメリットが生じます。直感的には、野村総合研究所やNTTデータ(NTTグループ)、オービックなどのシステム・インテグレーター関連企業が頭に浮かびますが、近年に注目されているAI(人工知能)なども注目で、AI関連に強いソフトバンクグループなどにも大きな恩恵があるものと見られます。TOPIX-17情報通信・サービスその他指数は、こうした企業が指数の大きな部分を占めています。

図表3は、TOPIX-17情報通信・サービスその他指数の対TOPIX(東証株価指数)パフォーマンスですが、2006年頃を底に対TOPIXで優位なパフォーマンスとなっており、コロナショックで一時的に伸び悩みましたが、足元では急速に回復しています。こうした動きは、前述したソフトウェア投資額の変遷や、その背景となっている人手不足の状況と概ね連動しており、今後も高パフォーマンスが期待できると見ています。

[図表3] TOPIX-17情報通信・サービスその他の対TOPIX相対株価の推移

期間:2002年1月末~2025年8月末、月次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS 情報通信・サービスその他(TOPIX-17)上場投信(証券コード:1626)

(2025年10月2日作成)