ストラテジストのつぶやき~ETFで広がる投資戦略~

日本株投資は株主還元に乗るべし⁉

2025年11月06日作成

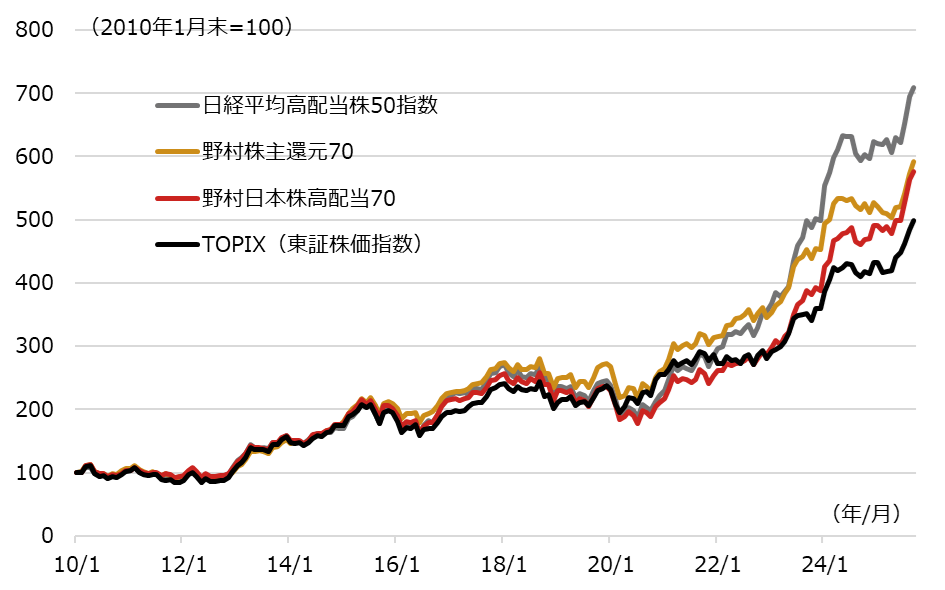

日本株の株主還元関連指数は2022年頃からTOPIXを上回るパフォーマンスに!

足元で日本株の高騰が続いています(10月28日時点)。AI(人工知能)への期待、高市新政権による政策への期待などに支えられているようです。一方、短期的な過熱感への警戒などもあり、投資判断については難しい局面とも言えます。このような難しい局面こそ、長期的に持続性のあるテーマである「株主還元」という投資戦略を検討してみてはいかがでしょうか。

図表1は、株主還元に関連する指数の推移で、2010年から辿っていますが、2022年頃からTOPIXに比べてパフォーマンスが良くなっていることが分かります。2023年3月には東証から「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」、いわゆる「東証要請」が発表されましたが、こうした要請などが事業会社の株主還元姿勢を後押ししているものと思われます。

[図表1] 株主還元関連指数とTOPIXの推移

期間(株価):2010年1月末~2025年9月末、月次

指数は全て配当込みのトータルリターン指数

(出所)Bloombergのデータを基に野村アセットマネジメント作成

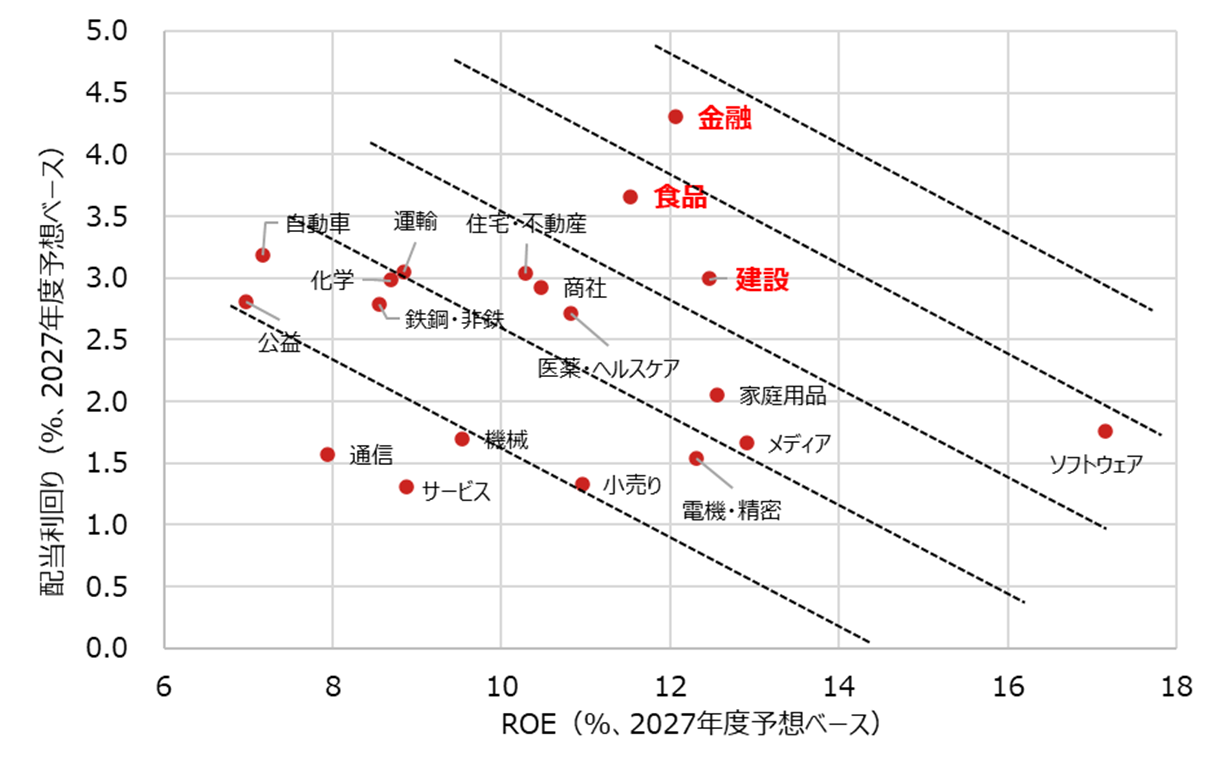

配当利回りが高く、ROEも高い業種は、金融、食品、建設など

次に、業種別でも考えてみるために、ROEと配当利回りの2軸で業種ごとに分析してみました。

図表2は、2027年度予想ベースのROEを横軸に、配当利回りを縦軸にとって、Russell/Nomuraの各業種をプロットしたものです。分析基準にROEと配当利回りを採用した理由は、ROEは東証が引き上げを要請しているためで、配当利回りは利回りの高さが株主還元の代表例だからです。

そして、この2指標で有望な業種を抽出した結果、今回は、金融、食品、建設を候補に挙げてみました。これをTOPIX-17業種のETF(NEXT FUNDSシリーズ)に置き換えると、金融は銀行と金融(除く銀行)、食品は食品、建設は建設・資材が該当するので、次の図表3で直近のパフォーマンスを見てみます。

[図表2] 各業種のROE(株主資本利益率)と配当利回り

各業種指数のデータはRussell/Nomura Large Cap指数ベース

2027年度の予想は野村證券による(10月23日時点)

※右下がりの破線は、ROEと配当利回りの関係で概ね同程度の評価と考えている組み合わせ

(出所)野村證券のデータを基に野村アセットマネジメント作成

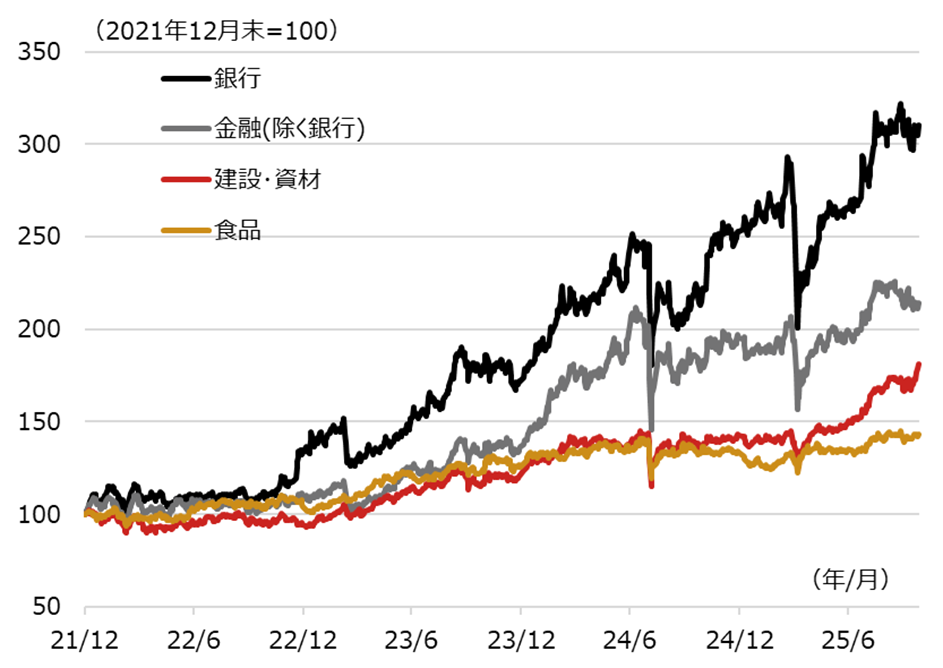

TOPIX-17業種で見た足元の値動きは、建設・資材が良く見える

図表3は、前述のTOPIX-17の4業種(銀行、金融(除く銀行)、食品、建設・資材)のパフォーマンスです。図表1で株主還元関連指数のパフォーマンスが2022年頃から調子を上げてきたことから、2022年以降の推移を見ていますが、かなり大きな差があります。

銀行と金融(除く銀行)のパフォーマンスが早い段階から良好ですが、これらの業種の主要企業の動向を見ると、メガバンクや大手損保などが、比較的早い段階から株主還元に積極的に乗り出しており、また、国内金利の上昇なども追い風となり、パフォーマンスが好転したと思われます。

一方、食品のパフォーマンスは冴えません。元々配当性向が高かった銘柄があることも影響してか、足元でも株主還元姿勢に目立った変化が見られず、市場の関心を引き付けられていないようです。

そのような中で、建設・資材のパフォーマンスが足元で好転してきており、これら4業種の中では目立つ存在となってきたと思います。大手ゼネコン中心に業績が2024年度から好転し始めたこともあり、同時期から株主還元姿勢に積極化が見られることが評価されているものと思われます。ゼネコンに関しては今後も業績好転が見込めることで、株主還元への期待も高まり、引き続き注目を集めそうです。

[図表3] TOPIX-17各業種指数の推移

期間:2021年12月30日~2025年10月27日、日次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 日経平均高配当株50指数連動型上場投信(証券コード:1489)

NEXT FUNDS 野村日本株高配当70連動型上場投信(証券コード:1577)

NEXT FUNDS 野村株主還元70連動型上場投信(証券コード:2529)

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

<当資料で使用した指数と著作権等について>

■Russell/Nomura Large Cap インデックスの知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社およびFTSE Russellに帰属します。なお、野村フィデューシャリー・リサーチ&コンサルティング株式会社およびFTSE Russellは、Russell/Nomura Large Cap インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではありません。

(2025年11月06日作成)