ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第9回)

貸借対照表を読み解く:山崎製パンの場合【資産形成⑨】

この記事は、約3分で読めます

前回は財務諸表の中でも、損益計算書に注目して、パン工場株式会社の事例から、実際に上場している食品会社である山崎製パンの損益計算書まで確認しました。

今回は、財務諸表の中でも損益計算書と対をなす貸借対照表について、確認していきます。

パン工場の貸借対照表と一般的な貸借対照表

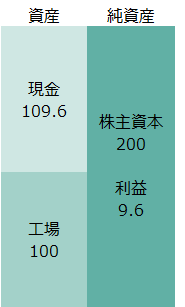

第7回でご紹介したパン工場株式会社の貸借対照表(B/S)は、最終的に右図のようになっていました。

第7回でご紹介したパン工場株式会社の貸借対照表(B/S)は、最終的に右図のようになっていました。

もともと株主が200の現金を払い込むことでパン工場株式会社はビジネスをスタートさせました。そして、半分のお金100を使って工場を建設し、残りのお金を使って原材料である小麦粉を仕入れたり、人件費を払ったりしながらパンを作ることで売上を上げ、最終的に利益9.6を残したわけです。

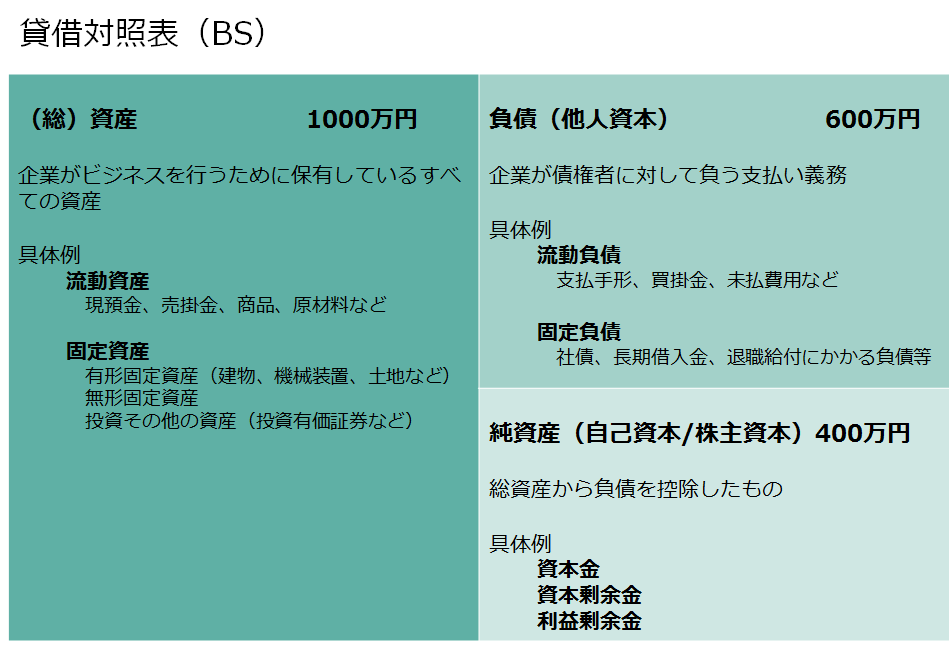

この貸借対照表を実際に使われている一般的な形で書くと下図のようになります(なお、参考として記載している具体例の数字は特定の会社のものではありません)。

左側から順番にご説明していきます。

まず、左側は総資産、もしくは単に資産と呼ばれる部分ですが、これはその企業がある時点で保有しているモノやカネを示しており、大きくは流動資産と固定資産という2つに分類されます。

流動資産は、現預金や売掛金、商品や原材料といった、売却等することで原則として1年以内に現金化できるもの、もしくは現預金といったものです。

一方、固定資産は、建物、土地、機械装置といった、売却しづらい、もしくは売却できるとしても現金化するまでに少し時間がかかるようなモノになります。

次に、貸借対照表の右上をご覧ください。

負債(他人資本)とありますが、これは基本的に株主以外の第三者からの借入金などが含まれている部分になります。

資産側と同様に、支払期限が主に1年以内になっている流動負債と、1年よりも先に支払期限が来る固定負債の2つに分かれています。

流動負債の中には、ビジネス上、仕入れる時に利用される支払手形や買掛金、さらには商品やサービスに対する未払い債務なども含まれています。

一方、固定負債の方には、銀行などの金融機関からの借入金であったり、大きな会社ですと社債を発行して資金調達を行いますのでその残高などが含まれています。また、従業員の退職金など、従業員が退職する時に支払う退縮給付にかかる負債なども固定負債に含まれています。

ここまで左側の資産、右上の負債、と見てきましたが、資産の金額(上記では1000万円)から、負債の金額(同600万円)を差し引いたものが、純資産(自己資本/株主資本、同400万円)と呼ばれるものです。

例えば、この会社が解散する、となった場合、左側の資産はすべて売却して1000万円の現金にできたとします。すると、第三者に対して負っている支払債務600万円を返済すれば、手元に400万円の現金が残るわけですが、この400万円はすべて株主に帰属することになります。

会社を設立する時には、誰かが株主となって資本金という形でお金を出資してビジネスを始め、順調に行くと利益が積み上がり会社の純資産が増大していきます。

利益の一部は配当として毎期株主に支払われ、残りの利益は内部留保として会社に残し、ビジネスの成長に向けた投資などに使われることになります。

つまり純資産は、創業時に株主が出資したお金と、その後のビジネスで積み上げた累積利益額の合計といったイメージになるわけです。

パンで国内シェア4割の最大手、山崎製パンの貸借対照表

では、実際に上場している企業の貸借対照表を確認してみましょう。

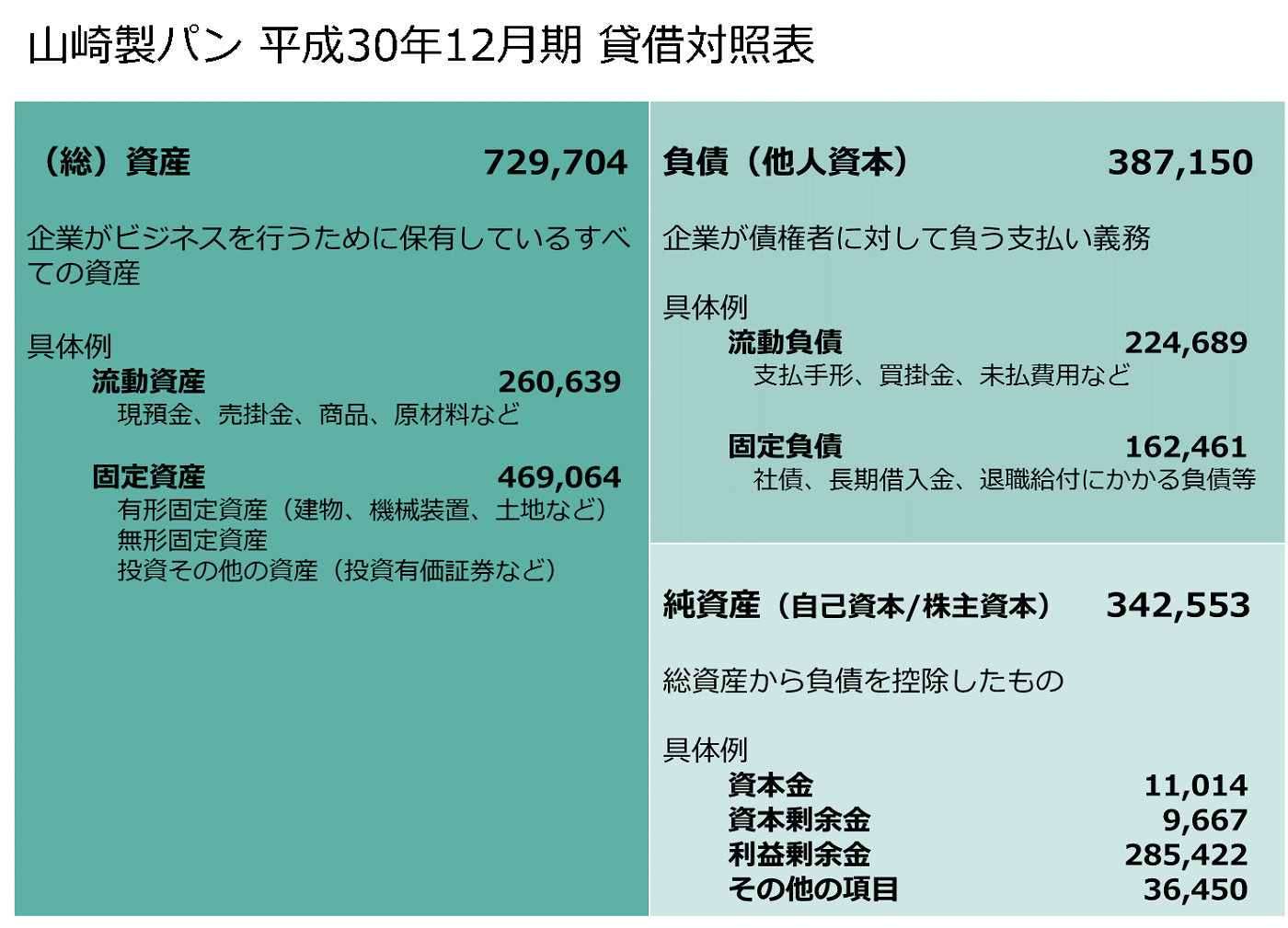

パンで国内シェア4割の最大手、山崎製パンの平成30年12月期の貸借対照表を確認します。

決算短信と呼ばれる、上場企業が業績を開示している書類から、山崎製パンの数字を拾ってくると次のようになります。

数字はすべて単位が100万円になっていることにご注意ください。

まず総資産の欄をご覧頂くと、7,297億400万円となっています。つまり、山崎製パンは会社としてビジネスを行うために、これだけの資産を持っているということになります。

内訳を見ると、現預金、売掛金、原材料、商品などの流動資産が2,606億3,900万円となっています。一方、工場などに使用する土地や建物、機械装置などの固定資産は合計4690億6400万円となっています。

約7300億円もの資産を活用しながら、前回損益計算書で確認した売上高1兆594億4200万円をつくっているわけです。

この約7300億円もの資産を手にするために、どのように資金調達をしたかというと、3871億5000万円が第三者からの借り入れなどを含む負債となっており、残りが株主からのお金である純資産3425億5300万円となっています。

まず負債の方ですが、支払手形や買掛金などの流動負債が2246億8900万円、社債、長期借入金などの固定負債が1624億6100万円となっています。

最後に純資産の部分ですが、株主が資本として払い込んだお金が資本金と資本剰余金の合計206億8100万円、これまでに生み出した利益のうち、配当として払われず社内に残された累計額が2854億2200万円となっています。

貸借対照表が何を示しているのか、ご理解頂けましたでしょうか。

次回は、財務諸表の数字を使った企業の財務分析についてご説明していきます。お楽しみに。

注)本記事は基本的な概念をご説明することを重視しているため、厳密な意味での正確性を一部犠牲にしていることにご留意頂ければと思います。また特定の有価証券の言及は説明目的のためであり、有価証券の購入または売却の推奨を意図したものではありません。

(2019年5月作成)