ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第8回)

損益計算書を読み解く:山崎製パンの場合【資産形成⑧】

この記事は、約3分で読めます

これまでパン作りを例に取りながら、経済活動と株式会社が利益を生み出す仕組みについてご説明してきました。特に前回では、株式会社の業績を判断するのに参考となる、損益計算書や貸借対照表といった財務諸表について簡単にご説明しました。

今回は、損益計算書に絞って、実際の事例も交えながらもう少し詳しくご説明していきたいと思います。

パン工場の損益計算書と一般的な損益計算書

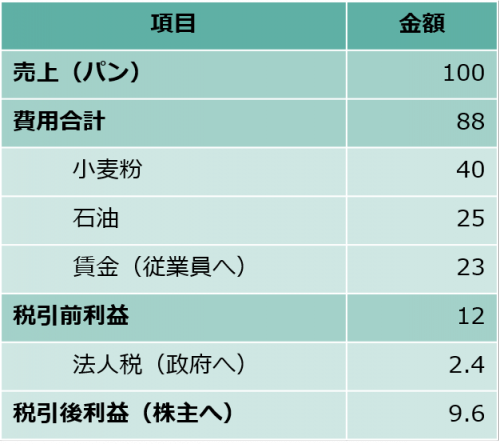

第7回でご紹介したパン工場株式会社の損益計算書(P/L)は次のようになっていました。

パンを販売して売上として現金を受け取るわけですが、その販売するパンを作るためには原材料費(小麦粉)、エネルギー(石油)、人件費(賃金)がかかり、それらを差し引いたものが利益となります。

この損益計算書を実際に使われている一般的な形で書くと次のようになります(なお、参考として記載している具体例の数字は特定の会社のものではありません)。

上から順番にご説明していきます。

売上高

商品やサービスを提供した対価として受け取る売上。

営業利益

売上高から、売上獲得にかかった費用や事業活動に伴って必要となる費用(材料費、人件費、水道光熱費など)を差し引いたもの。営業利益は、その企業の本業(ビジネス)の儲けを表しています。

営業外収益・営業外費用

営業外収益は、受取利息、受取配当金、不動産賃貸料などその企業の本業ではないものの、毎年発生してくる収益。

営業外費用は、借入金の支払利息、社債利息など、毎年発生してくる費用。

経常利益

営業利益に営業外収益を加え、営業外費用を差し引いたもの。通称「ケイツネ」と呼ばれます。本業の利益に加えて、財務活動などの本業以外から毎年発生する収益と費用を加減したものとなっています。

特別利益・特別損失

その期だけに発生した一時的な多額の利益、また、特別損失はその期だけに発生した一時的な多額の損失。

税引前当期純利益

経常利益に一時的な利益と損失を加減したもの。基本的に、この利益をもとに法人税が計算され、法人税を納めることになります。

税引後当期純利益

法人税を納めた後に残った利益。株主に帰属する利益となり、この中から一部を配当として株主に支払い、残りが内部留保として、企業の成長に向けた設備投資などに使われていくことになります。

パンで国内シェア4割の最大手、山崎製パンの損益計算書

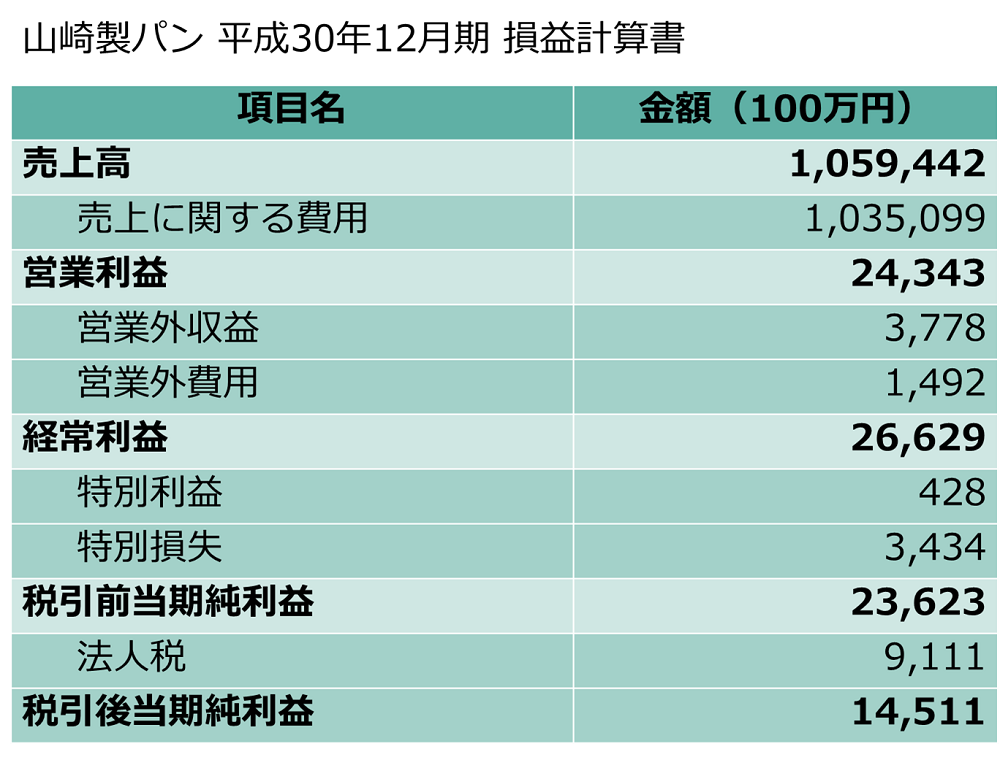

では、実際にパンで国内シェア4割の最大手、山崎製パンの平成30年12月期の損益計算書を確認してみましょう。

決算短信と呼ばれる、上場企業が業績を開示している書類から、山崎製パンの数字を拾ってくると次のようになります。

数字はすべて単位が100万円になっていることにご注意ください。

まず、パンなどを販売することで獲得している売上高は1兆594億4200万円となっています。その売上のためにかかった費用が、1兆350億9900万円、結果的に本業の儲けである営業利益は243億4300万円です。

そして、営業利益から、営業外収益と営業外費用を加減した経常利益が266億2900万円となっています。営業利益と経常利益で大きな差はありませんので、本業以外からの利益や費用はそれほど大きくないことがわかります。

さらにそこから、今期に限って発生した特別利益と特別損失を加減すると、税引前当期純利益が236億2300万円となります。特別損失が34億3400万円と少し大きかったようですね。

そして、法人税91億1100万円を支払って、最終的に145億1100万円が税引後当期純利益になっています。

いかがでしたでしょうか。パン工場株式会社の損益計算書と比較すると一見複雑に見えるかもしれませんが、原理原則は全く同じですので、一度読み方を理解してしまえば、どんな企業の損益計算書も読み解くことができるようになります。

次回は、財務諸表の中で損益計算書と並んで重要な貸借対照表についてご説明していきたいと思います。お楽しみに。

注)本記事は基本的な概念をご説明することを重視しているため、厳密な意味での正確性を一部犠牲にしていることにご留意頂ければと思います。また特定の有価証券の言及は説明目的のためであり、有価証券の購入または売却の推奨を意図したものではありません。

(2019年5月作成)