ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第7回)

株式会社が利益を生み出す仕組みと株式投資の意味【資産形成⑦】

この記事は、約3分で読めます

株式会社と一言で言っても、業績好調のところもあれば、芳しくないところもあります。このような業績はどのように判断すればいいのでしょうか。

今回は、株式会社が業績を開示するときに一般的に使われる財務諸表のうち、損益計算書と貸借対照表について、第5回で取り上げた「パン工場」を例にご説明していきます。

パン作りを振り返る

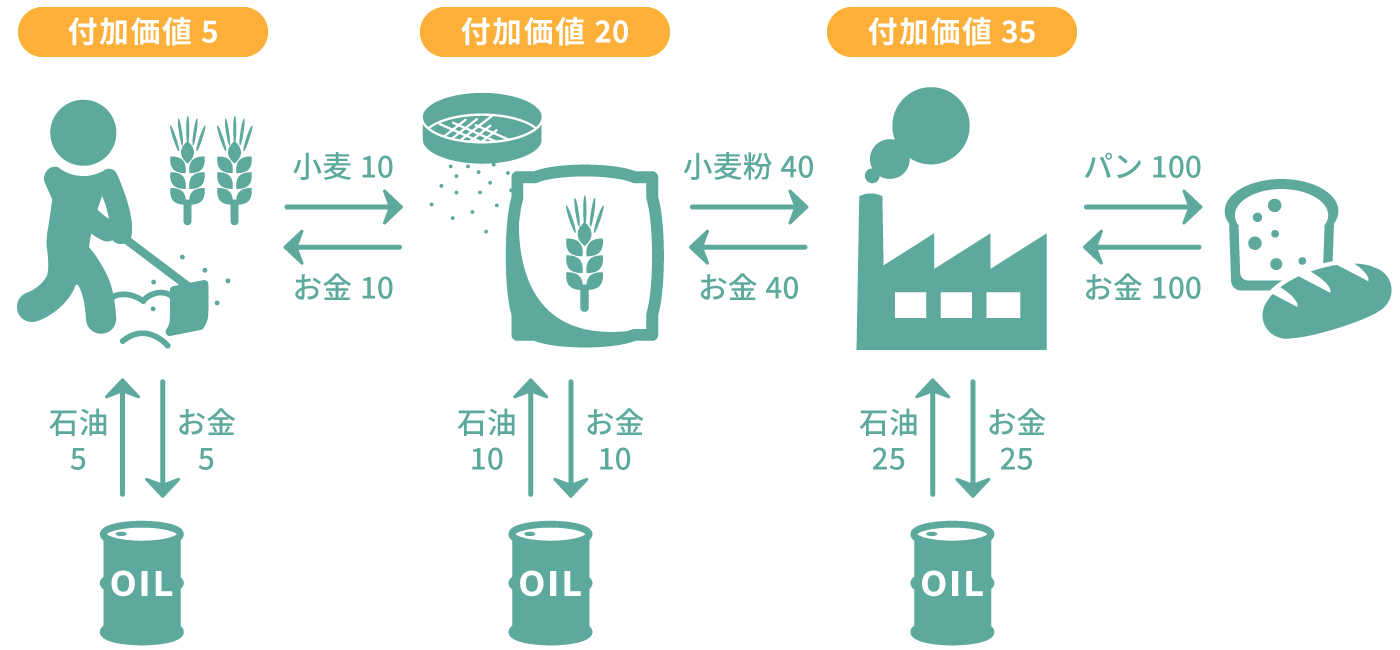

まず、第5回でご説明したパン作りについて振り返ってみましょう。

以下の図を思い出して頂ければと思います。

小麦農家、製粉業者、そしてパン工場の3者が登場し、最終的にパンを作って世の中に販売するという流れをご説明しました。そして、GDPというのはそれぞれの段階で生み出された付加価値の合計であり、このパン作り全体のGDPは合計60になりました。

ここで、パン工場が、株式会社として運営されていると仮定して、パン工場株式会社の財務諸表について確認していきたいと思います。

具体的にはP/L(Profit and Loss statement)と呼ばれる損益計算書と、B/S(Balance Sheet)と呼ばれる貸借対照表を確認していきます。

企業の売上や費用の構造を確認できる損益計算書

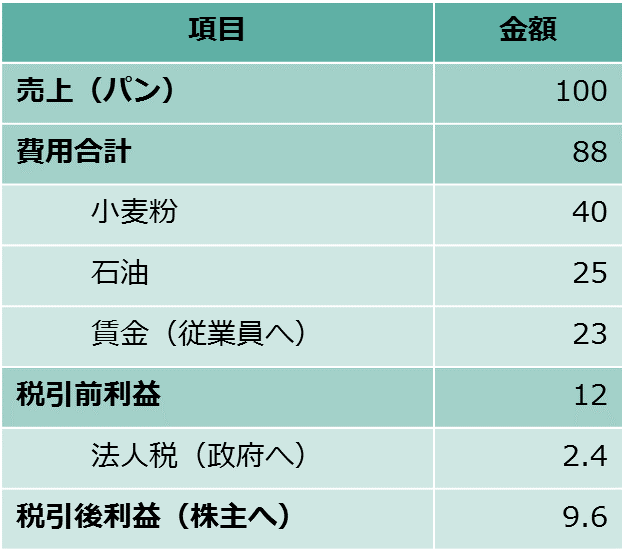

早速ですが、パン工場株式会社の損益計算書(P/L)を作ってみると、次のようになります。

最終的にパンを100で販売していますから、売上は100となります。

そのパンを製造するために、小麦粉を40で仕入れ、エネルギー(石油代)として25を支払いました。さらに、パン工場で働く従業員に賃金を23支払っています。つまり、これらの費用合計は、

小麦粉(40)+ 石油(25)+ 賃金(23)= 費用合計(88)

となるわけです。売上から費用合計を差し引くと利益になりますから、

売上(100)- 費用合計(88)= 税引前利益(12)

となります。そして、法人税として政府に対して利益の20%相当を支払います(ここでは法人税率を20%と仮定)ので、

税引前利益(12)- 法人税(2.4=12✕20%) = 税引後利益(9.6)

となるわけです。この税引後利益が、パン工場株式会社のオーナー(所有者)である株主に行くことになります。

損益計算書については、比較的イメージしやすいのではないでしょうか。

お金の調達方法と使いみちが確認できる貸借対照表

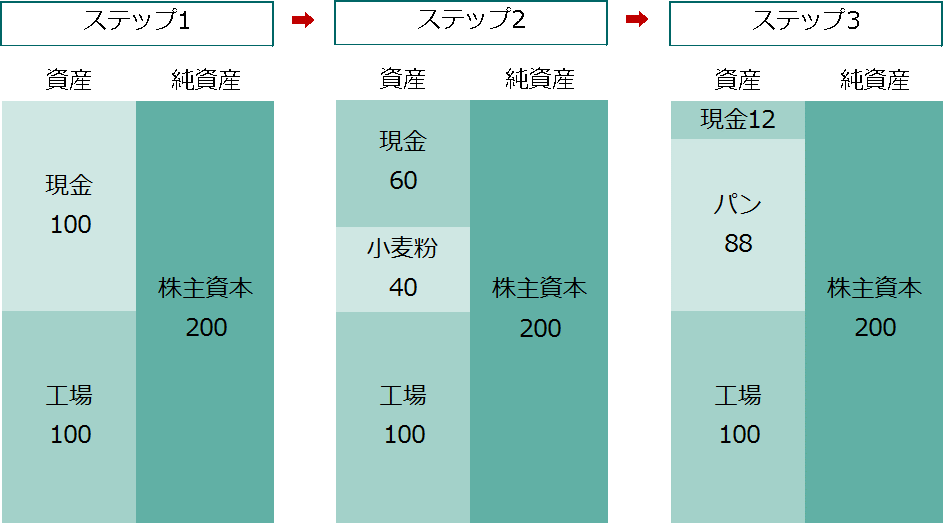

次に、パン工場株式会社の貸借対照表(B/S)を作ってみましょう。

パン工場株式会社を文字通りゼロから始めるためには、お金が必要です。

ということで、最初に株主が200のお金を出資したと仮定するところから始めます。

まず、パン工場株式会社としては200のお金が手元にあるわけですが、工場を建設しないとパンを作ることができませんので、手元にあるお金の半分100を使って、工場を建設したとしましょう。

この時点の状況を貸借対照表と呼ばれる書式で表すと、次の図のステップ1のようになります。

貸借対照表は大きく分けると、右側と左側に分かれています。右側は純資産(株主資本)と呼ばれ、お金をどこから調達してきたかを表しており、この場合、株主から調達したお金が200あることがわかります。

一方、左側は資産と呼ばれ、調達してきたお金がどんな資産に投資されているかを示しています。ステップ1では、調達してきた200のうち、半分は現金のまま保有しており、残り半分を使って工場を建設したことがわかります。

では、次のステップに行きましょう。

パン工場株式会社は、パンを作るために、小麦粉 40を仕入れています。つまり、現金が40減少するかわりに、小麦粉40が資産に載ってくるわけですが、この状態がステップ2です。

さらに、仕入れてきた小麦粉 40を材料とし、エネルギーとしての石油に25の代金を支払い、さらには従業員に賃金23を支払って、パン 88を作ります。ここで、パンの価値は製造するために必要となった費用の合計 88であると仮定しています。この状態がステップ3です。

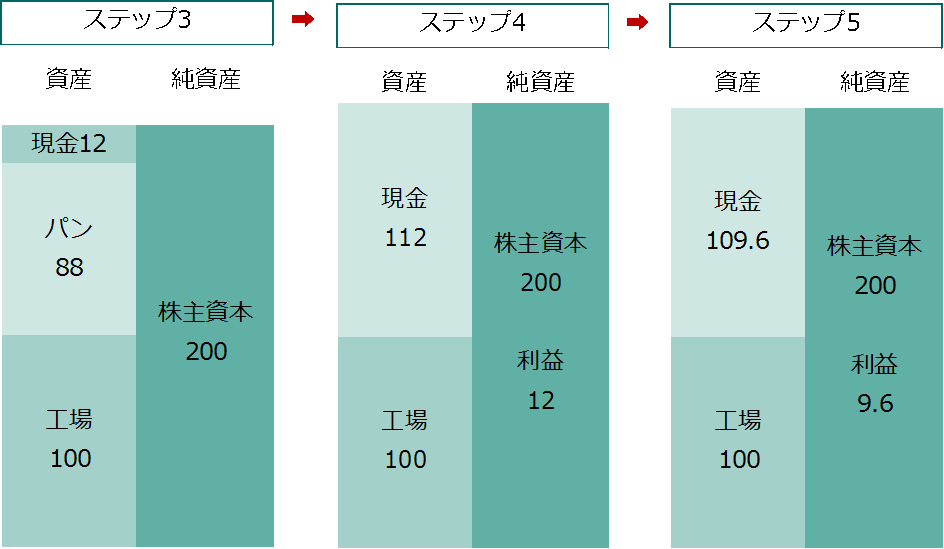

さらに以下の図をご覧ください。

パン工場株式会社はパン88を100で販売できたわけですから、それまで保有していた現金12に100が加わって、現金残高が112になります。この状態がステップ4です。

この時、貸借対照表の右側に注目してください。ステップ4では、右側の純資産のところに、「利益 12」という項目が追加されました。ステップ1と比較するとわかりやすいかと思いますが、当初、現金100だったものが、小麦粉を仕入れパンを作って販売するというプロセスを経ることで、現金112になっています。この増加分12が、利益12というわけです。

そして、最後に、政府に法人税(税率は20%と仮定)を支払いますので、利益12の20%、つまり2.4を税金として納めることになります。つまり、現金が2.4減ることになるので、残高は109.6となります。この状態がステップ5です。

株主のリターンは?

このようなパン工場株式会社の経済活動を株主の立場から考えると、どのようになるでしょうか。

株主は、最初に200のお金を出資して事業リスクを引き受け、パン工場株式会社が売上を上げて、費用を支払い、さらには政府に法人税を支払った結果、利益9.6が残されました。

つまり、200を投資して9.6の儲けというわけですから、

9.6 / 200 = 4.8%

となり、株主としてのリターンは、4.8%ということになります。

ちなみに、ここで計算した税引後利益を株主資本で除した数字は、「株主資本利益率」、英語ではROE(Return On Equity)と呼ばれ、株式会社として経営効率を見る重要な指標の一つとなっています。

パン工場の例で言えば、株式会社は何かを仕入れ、それに対して付加価値を付けて販売することで利益を上げ、株主は株式を保有することで、ビジネスから生まれた利益を手にすることができるというわけです。

株式会社が利益を生み出す仕組みについてご理解頂けましたでしょうか?

次回は財務諸表についてもう少し掘り下げてご説明していきたいと思います。お楽しみに。

(2019年4月作成)