世界ETF事情⑨

ESG関連ETFの動向【世界ETF事情⑨】

この記事は、約3分で読めます

ここ数年、ESG(環境・社会・ガバナンス)に着目した投資が増加していることは良く知られています。ETFの世界でもESG関連銘柄に投資するファンドが次々と組成されています。

今回は、世界のESG関連ETFの動向をレポートします。

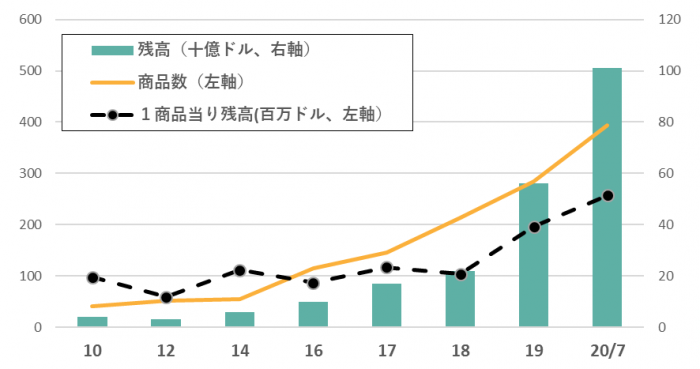

世界のESG関連ETPの残高は1,000億ドルを突破

ETFの専門調査機関ETFGI(本社ロンドン)によると、ESG関連銘柄に投資する世界のETP(ETF以外の商品を含む上場取引型金融商品)の商品数と残高は図表1のように推移し、2020年7月末には商品数393本、合計残高は1,010億ドルと1,000億ドルの大台を突破しました。同時点の世界のETP全体の残高6.66兆ドルに占める比率は1.5%と計算され、まだわずかです。しかし、時系列で見ると2018年頃から欧州で、ESG 関連のETPの新商品組成が本格化、2019年から米国で新商品組成が急増しており、残高は図表1のように2019年から急増しています。

2020年7月末現在、92のETPプロバイダー(組成会社)が、393のESG 関連商品を25カ国・31取引所に上場しており、延べ上場銘柄数は1,077となっています。

商品の組成地別の残高構成は欧州が51.6%、米国が40.1%となっており、ESGの分野では欧州が先行していることを示しています。

なお、1商品当りの規模は2.6億ドルと計算され、世界のETP市場全体の1商品平均8.1億ドルより小さくなっています。その理由は、ESG関連ETPが投資対象を限定していることもあって、一般ETPにおけるS&P500連動型、TOPIX連動型のような超大型商品が存在しないことにあると思われます。

[図表1]世界のESG関連ETPの商品数と残高の推移

[出所]ETFGIのデータより筆者作成

[出所]ETFGIのデータより筆者作成

2030年にはパッシブ型ESGファンド残高が1兆3,000億ドルを超える?

ETFの大手運用会社ステート・ストリート・グローバル・アドバイザー社は、2020年7月に発表したレポート(注)の中で、「ETFとインデックス型ミューチュアルファンドを合計した世界のパッシブ型ESGファンド残高は、現在(2020年5月末)の1,700億ドルから2025年に6,630億ドル、2030年には1兆3,340億ドルへ増加する」という見通しを示しています。5年間で4倍、10年間で8倍に拡大するという予想です。

同社は、このようにパッシブESG投資が急成長する要因として三つの世界的トレンドを挙げています。

第1に、2010年代にESG投資についての地ならし(啓蒙活動や欧州の政府規制など)が進んだ後を受けて、2020年代はESG投資が本格的な実行段階に入ると見ています。その火付け役となったのが新型コロナウィルスであり、所得格差、社会的不公正、ダイバーシティ(人種・性別などの多様性)などの問題を顕在化させた結果、ESGのうち特にS(社会)やG(ガバナンス)への人々の関心を高めたと指摘しています。

第2に、ESG投資の基盤の変化および投資家指向の変化があり、前者についてESG投資の障害となっていたパフォーマンス低下懸念やESG情報の不透明性・不統一性が改善されつつあること、後者について投資家の低コスト・パッシブ運用指向の高まりを指摘しています。

そして第3に、世界的に大相続時代を迎え、多額の資産がベビーブーマーからESGに敏感な若い世代に移管されることを挙げています。

(注) State Street Global Advisors "ESG Investing From Tipping Point to Turning Point" July 2020

ESG関連ETFの課題

以上のように、ESG関連証券に投資するETFは大きな成長が見込まれていますが、敢えて課題を挙げると次のとおりです。

第1に、「ESG」の定義が必ずしも明確・統一的でなく、ESGファンドの範囲も不明確であること、また上場企業のESG情報の開示方法等も不統一であることなど、一連の「不透明性」の改善です。ESGファンドの範囲については、大きく「ESG関連株全般に投資するファンド」と「ESGの一部のテーマ(たとえばクリーンエネルギー、女性人材登用など)に特化したファンド」があり、前述のETFGIの統計は両方を含んでいると同社は述べています。

以上のESGの定義・情報開示等に関わる問題については、前述のステートストリート社のレポートが指摘するように改善しつつありますが、関係者の一層の努力が必要であるように思われます。

第2に、ETF運用会社のスチュワードシップに関わる問題です。近年、資産運用会社は、議決権行使や企業との対話を通じて投資先企業の成長に向けてのスチュワードシップ責任を果たすことを要請され、パッシブ運用ファンドについてもスチュワードシップ活動を求められています。しかし、その履行にあたってはコストがかかります。したがって、パッシブ運用の特色である「低コスト」の維持との折り合いをどう付けるかが問題ですが、連動対象指数を構成する企業の価値を高めることがパッシブファンドのリターンを高めることにつながることから、コスト抑制の工夫をしながらスチュワードシップ責任を果たす方策を見出す必要がありましょう。

第3にパフォーマンスです。以前は、「ESG投資はパフォーマンスにマイナスの影響を与えるのではないか」という懸念がありました。最近はESG投資がプラスの効果を生んでいるという実証研究も発表されていますが、評価は定まっていません。

米国では、2020年のコロナショック下の市況変動の中で「ESG関連ETFの実績がS&P500連動型ETFを上回っている」と報道されています。ただし、その理由はESG関連ETFがハイテク関連株に多く投資し、石油株を組入れていないことにあり、最近の市況下に限った話と考えておくべきかもしれません。

こうした中で、米国労働省は6月末に「年金プラン受託者は、ESG投資が非金銭目的のために投資リターンを劣後させる、あるいはリスクを増すと理解した場合には、ESG投資を行うことはできない」などとする1974年従業員退職所得保証法(通称エリサ法)規則の改正案を発表し、関係者の論議を呼んでいます。

ESG投資のパフォーマンスをめぐっては今後も議論は続きそうで、ESG投資におけるパフォーマンスの位置づけ(重要度)についての社会的合意の形成、要因分析をふくむパフォ-マンスの正確な把握と投資家理解の促進など、多くの課題がありそうです。

(2020年9月作成)