世界ETF事情⑮

市況変調下におけるアメリカETFの動向【世界ETF事情⑮】

この記事は、約3分で読めます

アメリカの株式市況は、2022年1~6月に代表的株価指数であるS&P500指数が20.6%下落しました。こうした状況下でアメリカのETFはどう変化しているのでしょうか。

今回は2022年上半期の状況を中心にアメリカのETF動向をレポートします。

2022年上半期の資金流入は2021年比4割減、2020年比5割増

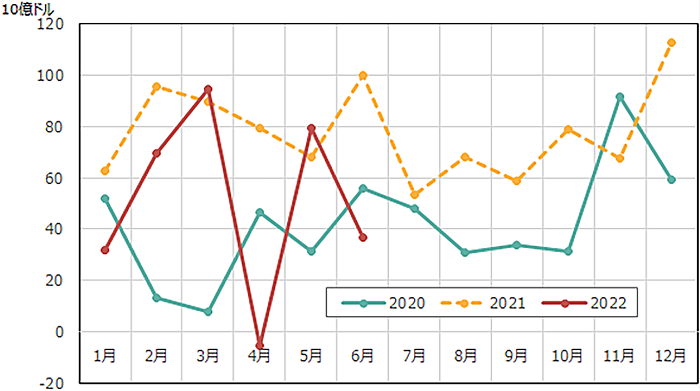

アメリカのETFへの資金流入状況を、ICI(アメリカ投信協会)統計により2020年初から月別に追うと図表1のとおりです。

2022年は、S&P500指数が9%下落した4月に月間資金流入が32ヶ月ぶりにマイナスになるなど不安定な動きがつづきました。この結果、本年上半期の資金流入額(6月は週次統計にもとづき筆者推計、以下同じ)は3,070億ドル程度となり、前年同期(4,950億ドル)と比べると4割近く減少しました。ただし、2021年は史上最高の資金流入を記録した年であり、2020年の上半期(2,060億ドル)と比べると5割多くなっています。

[図表1]アメリカETFへの資金流入額の推移(期間:2020年1月~2022年6月)

[出所]ICI統計より筆者作成(2022年6月は週次統計をベースとした推計)

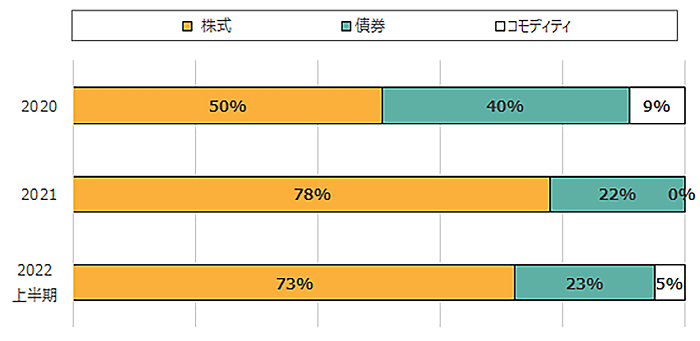

投資対象別では、前年比で株式4割・債券3割の資金流入減、コモディティへ150億ドルの資金流入

投資対象別に資金流入を見ますと、株式ETFへの資金流入額は22年上半期合計で2,250億ドル程度となり、前年同期(3,882億ドル)に比べ、42%減少しました。また、債券ETFへの資金流入も700億ドル程度と前年同期(1,052億ドル)に比べ、33% 減少しました。一方、原油などコモディティETFへは150億ドル程度の資金が流入し、前年同期のマイナス42億ドルからプラスに転じました。

この結果、2022年上半期の資金流入額の構成比を2020年・2021年(いずれも通年実績)と比較しますと、図表2のとおり2021年比で株式ETFの比重が若干低下し、コモディティETFの比重が高まりました。

[図表2]アメリカETFへの資金流入額の投資対象別構成比率

[出所] ICI統計より筆者作成

新商品の設定は206本、前年同期比10本増

アメリカのETF情報専門会社「ETF.com」によりますと、2022年上半期のETF新商品設定数は206本となり、前年同期の196本を上回りました。ただし、1~2月の新設が多く、5月以降は前年を下回っています。

206本の新設ファンドのうちアクティブ運用型が125本を占めており、前年からのアクティブ運用型の増加傾向が続いています。また、投資対象別に見ますと、全体の32%を国際株式型が占め(前年同期は22%)、反対に国内株式型は前年同期の46%から30%に減少するなど、やや外国志向が強まっています。

「単一株式レバレッジ型・インバース型ETF」が出現

なお、7月に入ってからの出来事ですが、株式1銘柄を対象に、原株の値動きより大きな値動き、あるいは原株と逆の値動きを得ようとする「単一株式レバレッジ型・インバース型ETF」が新設され、市場の話題を呼んでいます。

これは、AXS Investment社が初めて発足させたもので、テスラ、ナイキ、ペイパル、ファイザーなどの銘柄を対象とした8本のETFです。たとえばナイキを対象としたものでは、日次ベースで原株の2倍の値動きを目指す2倍ブル型と、2倍の逆の値動きをめざす2倍ベア型を設定しています。

投資家は信用取引やデリバティブの利用によっても類似の効果を得られるはずですが、このETFを利用する方が簡単・便利だと市場関係者は指摘しています。一方、「一般個人の長期投資には向かない、プロのトレーダー向きの商品だ」という評価も多く、SEC(アメリカ証券取引委員会)は「リスクが大きい」と警告を出しています。

こうした「単一株式レバレッジ型・インバース型ETF」は、ヨーロッパには既に存在していますが、2019年にSECがETFの新設規制を緩和した際には、この種のファンドの出現を想定していなかったと言われ、「規制の見直しが必要だ」という声も出ています。

この新型ファンドがETFの一つのジャンルとして定着するかどうか、今後の投資家動向が注目されます。

従来型ミューチュアルファンドからETFへの資金シフトが加速

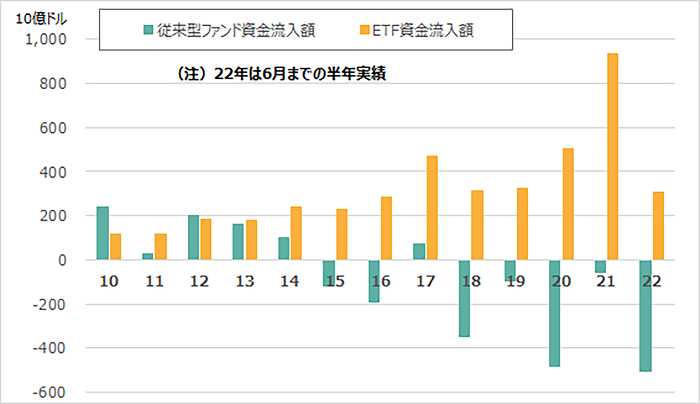

さて、アメリカでは2013年以降、長期ファンド(MMF以外のファンド)について、ETFへの資金流入が従来型ミューチュアルファンド(以下「従来型ファンド」)を上回る動きが続いています(図表3)。

2021年に至る5年間に従来型ファンドからは9,300億ドルの資金が流出した一方、ETFへは2兆5,400億ドルの資金が流入しました。2022年に入ってこの動きが加速しており、従来型ファンドからは過去最高の流出を記録した2020年1年間の流出額を上回る5,000億ドルの資金が半年間で流出した一方、ETFへは半年間で3,000億ドルの資金が流入しています。

このようなETFの人気の背景には、低コスト、品揃えの豊富さのほか、従来型ファンドにはない税のメリット(キャピタルゲイン課税をETF売却時まで繰り述べられること)があります。この「ETFの税のメリット」は日本やヨーロッパにないアメリカ特有の要因ですが、その詳細については、本コラム第2回「ETFはなぜ成長しているか【世界ETF事情②】」の「アメリカでは税のメリットもある」をご参照下さい。

なお、最近は従来型ファンドをETFへ転換する動きもあることなどから、資金フローだけでなく、残高(2022年5月末のアメリカの長期ファンドの残高構成比は従来型ファンド74%:ETF26%)においても、長期的にはETFが従来型ファンドを逆転すると予測する向きもあります。

以上のように、世界のETF残高の7割を占めるアメリカのETFは、今後も(市況変動の影響を受けながらも)高い成長を続けると見込まれます。

[図表3]アメリカ長期ファンドの従来型ファンドとETFへの資金流入額の推移

(期間:2010年~2022年6月)

[出所]ICI統計より筆者作成

(2022年8月作成)