負けないためのETF投資戦略

様々な日本株指数への投資を考える【ETF投資戦略㉒】

この記事は、約5分で読めます

日本株ETFでは、近年様々な株価指数を原指数としたものが登場している。類似した名称もあり、一見しただけでは、その特徴の違いが分かりづらい。そこで、今回は、主な企業価値系やESG系のETFの原指数を例に、スタイル分析の枠組みを使って、その特性を簡単に分析してみたい。

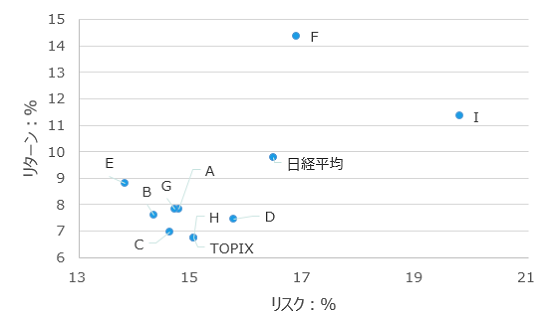

まず、図1に各指数のリターン、リスクを示した。比較のため、日経平均株価とTOPIXを追加した。

図1 リターンとリスク(期間:2016年2月~2021年12月)

注1)各指数は配当無し指数。月次の価格変化率より、平均変化率、標準偏差を年率換算し、リターン、リスクとしている。

注2)図に示した指数は以下の通り。各指数の考え方や作成方法については、銘柄一覧(ETF) 日本取引所グループ (jpx.co.jp)の該当対象指標のパンフレット及び銘柄詳細にて参照されたい。

出所)bloombergよりウエルス・スクエア作成。

日経平均株価はTOPIXに比べてリスクは高いが、Iはその日経平均株価よりもリスクが大きく、リターンが高い。Iは結果として特定の業種に偏っているため、リスクが大きくなっているものと考えられる。一方、A、B、C、E、GはTOPIXよりリスクが小さく、リターンが高い位置にある。つまり、シャープレシオがTOPIXより高かった。

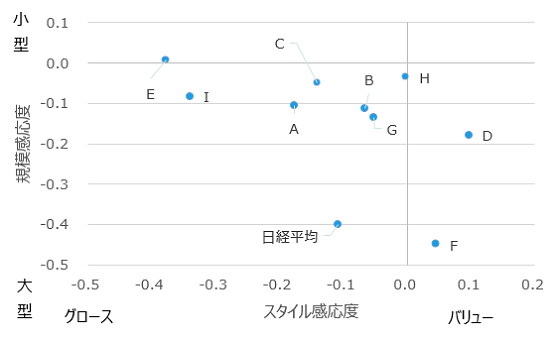

次に、スタイル分析の枠組みを用いて、特性をみていこう。分析結果を図2に示した。分析方法は、図の注釈に記載したが、リターンの時系列データを、TOPIX、スタイル、規模で重回帰分析した結果のスタイルと規模の感応度(係数)を示したものである。

図2 スタイル感応度と規模感応度の関係(期間:2016年2月~2021年12月)

注)分析にあたり、各指数の変化率=α+β1×TOPIX変化率+β2×(トータル・バリュー株指数の変化率-トータル・グロース株指数の変化率)+β3×(小型株指数の変化率―大型株指数の変化率)+εの形で重回帰分析したβ2を横軸、β3を縦軸に示した。トータル・バリュー株指数、トータル・グロース株指数、小型株指数、大型株指数はいずれもRussell Nomuraスタイル指数(配当無し)を利用。

出所)bloombergよりウエルス・スクエア作成。

縦軸でマイナスに位置するのは、大型株感応度が高いことを意味する。総じてマイナスであり、大型株寄りである。特に日経平均株価やFは高く、逆にEは中立である。横軸はマイナスだとグロース株感応度が高く、プラスだとバリュー株感応度が高い。総じて、グロース株よりであるが、DやFはバリュー株感応度が高い。名前の似たFとGはスタイルや規模の特性が大きく異なる点に注意したい。

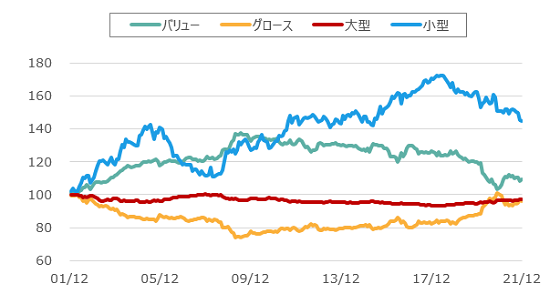

図3 スタイル、規模指数の対TOPIX相対推移

(期間:2001年12月末~2021年12月末、月次)

注)Russell/Nomuraスタイル指数をTOPIXで除したもの。2001年12月末を100とした。

出所)bloombergよりウエルス・スクエア作成。

足元は世界的なインフレ率の上昇により、各国金融当局の金融政策は転換しつつある。株式市場で言えば、低金利・金余りに依拠したグロース株相場からバリュー株相場に転換しつつある。日本株市場も、2009年央まではバリュー株が傾向的に強かったが、外国人投資家の売買シェアの高まりもあり、海外からの影響を受けるようになっている。指数の名前やリターンやリスクだけでなく、実際の特性に注目した上で、大きな環境変化については、今まで以上に留意が必要である。

<指数の著作権等について>

TOPIX:TOPIXは、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。なお、本商品は、㈱東京証券取引所により提供、保証又は販売されるものではなく、㈱東京証券取引所は、ファンドの発行又は売買に起因するいかなる損害に対しても、責任を有しません。

「MSCIジャパンカントリーESGリーダーズ指数」「MSCI日本株女性活躍指数(セレクト)」「MSCI Japan Governance Quality Index」「MSCI日本株人材設備指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他⼀切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停⽌する権利を有しています。

日経平均株価(日経225)に関する著作権等の知的財産権その他一切の権利は日本経済新聞社に帰属します。なお、同社はNEXT FUNDS 日経225連動型上場投信について一切の責任を負いません。

野村企業価値分配指数は、野村證券株式会社が公表している指数で、その知的財産権およびその他一切の権利は野村證券株式会社に帰属します。なお、野村證券株式会社は、対象指数の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、当該指数を用いて運用される当ETFの運用成果等に関し一切責任を負いません。

Russell/Nomura 指数の知的財産権およびその他一切の権利は野村證券株式会社およびフランク・ラッセル・カンパニーに帰属します。なお、野村證券株式会社およびフランク・ラッセル・カンパニーは、Russell/Nomura 指数の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、Russell/Nomura 指数を用いて運用される当ファンドの運用成果等に関して一切責任を負いません。

FTSE Blossom Japan Indexは、FTSE International Limited(以下「FTSE」)、ロンドン証券取引所(以下「取引所」)、(以下総称して「ライセンス供与者」と呼ぶ)のいずれによっても、後援、推薦、販売または販売促進されるものではありません。ライセンス供与者は、FTSE Blossom Japan Index (以下、本指数)の使用およびいかなる時点における本指数値の利用から生じるいかなる結果に対しても、明示的か黙示的かを問わず、何ら表明や保証を行うものではありません。本指数はFTSEにより編集、算出されます。ライセンス供与者は本指数の誤差脱漏について何人に対しても責任を負わず(過失の有無を問わず)、かつ本指数の誤差脱漏に関して通知する義務を負いません。FTSE®は、取引所の登録商標であり、ライセンスに基づいてFTSEが使用しています。

「S&P/JPXカーボン・エフィシェント指数(以下「当指数」)」は、S&P Globalの一部門であるS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)および株式会社日本取引所グループの商品です。Standard & Poor's®およびS&P®は、S&P Globalの一部門であるStandard & Poor's Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。また、JPXは株式会社日本取引所グループ、TOPIXは東京証券取引所の商標です。これらの商標を利用するライセンスがSPDJIに、特定目的での利用を許諾するサブライセンスが当社にそれぞれ付与されています。当社の商品は、SPDJI、Dow Jones、S&P、それらの各関連会社、または株式会社日本取引所グループによってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、当指数のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

「Factset Japan Global Leaders ESG Index」「Factset Japan Clean Tech& Energy Index」:FactSetは、同指数の正確性および、または完全性を保証するもの ではありません。また、その中に含まれるデータおよびインデックス使用許諾者は、いかなる誤り、欠落または 中断について責任を負うものではありません。FactSetは、インデックスの使用許諾者、当ファンドの所有者、 または当インデックスまたはそれに含まれるすべてのデータの使用に起因する他の人物または組織によって 得られる結果について、明示的または黙示的に保証されるものではありません。FactSetは、明示的または 黙示的を問わず、いかなる保証もせず、当インデックスまたはそれに含まれるすべてのデータの商品性、特定の 目的または使用への適合性について、一切の保証を明示的に否認します。これに限定されず、FactSetは、たとえ そのような損害の可能性について知らされていたとしても、特別損害、懲罰的損害、間接的損害または派生的 損害(逸失利益を含む)に対する責任を一切負うものではありません。

(2022年1月作成)