負けないためのETF投資戦略

17業種とそのETFの現状について【ETF投資戦略54】

2024年9月30日作成

7月中旬以降、円高が続いている。背景の一つには日米金利差の縮小がある。これを受けて、国内株式市場は軟調な地合いが続いている。8月5日に一番底をつけ反発したものの、現状は二番底を探る展開にある。この変化に伴い、業種別にみた物色は大きく変化している。今回は、この物色の変化と、業種ETFの価格形成について簡単に分析を行いたい。

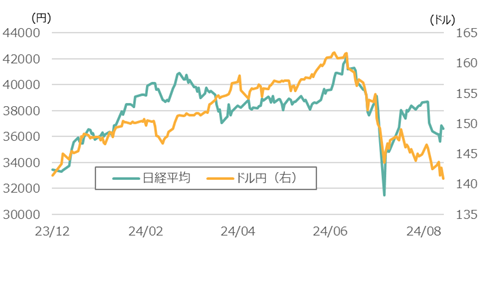

まず、図1に今年に入っての日経平均とドル円の推移を示した。

図1 日経平均とドル円の推移

注)2023年12月29日~2024年9月13日、日次。ドル円は東京終値。

出所)NRI SuperFocusよりウエルス・スクエア作成。

今年に入って、継続的な円安によって、日経平均は上昇した。6月に入って、ドル円は161円台(※引け値ベースであれば160円台)を付け、日経平均もその後42000円を突破した。ところが7月11日を境に円高トレンドになったことを要因の一つとして日経平均は大きく下落。8月5日には31458円まで下落した。その後、ドルは反発、日経平均も反発したものの、米国利下げ期待による日米金利差縮小は続き、円高に戻った。このため、上昇していた日経平均も9月2日の38700円で止まり、現在、二番底を探る展開にある一方、米国では9月18日のFOMCで0.5%の利下げに踏み切った。

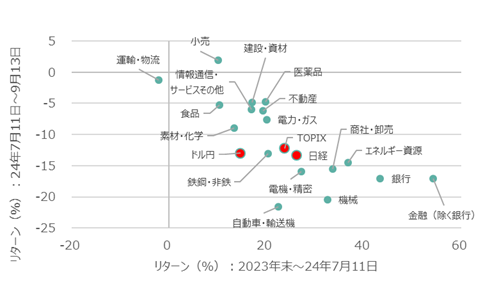

この間の東証17業種等のリターンの状況を図2に示した。円高、円安局面ということで区切ってみた。

図2 円安、円高局面でみた業種等のリターン

注)東証17業種指数、日経平均、TOPIX共に価格指数の変化率で計算。

出所)NRI FundMark、NRI SuperFocusよりウエルス・スクエア作成。

これをみると、横軸の円安局面では輸出関連や国内金利上昇期待もあり、銀行等の金融セクターのリターンが高く、内需系の小売、運輸、食品等のリターンは低かった。ところが、縦軸の円高局面になると、それが逆の様相を呈している。つまり、上がったものほど下がる傾向にあるリターン・リバーサルが生じている。

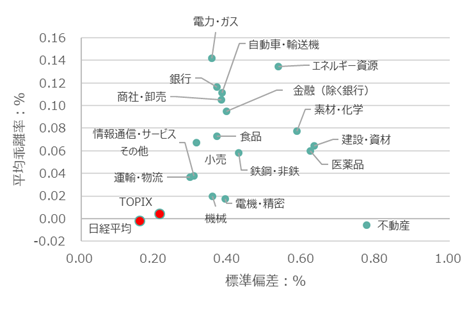

次に、東証17業種ETFの動きをみておこう。市場価格の基準価額に対する平均乖離率とその標準偏差を図3に示した。参考で日経平均とTOPIXのETFのそれを示した。ETFは野村アセットマネジメント運用のものを使用した。

図3 各ETFの平均乖離率と標準偏差:24年1月4日~9月13日(日次)

注)乖離率=(市場価格/基準価額-1)×100として、日次で計算。

出所)NRI FundMark、Bloombergよりウエルス・スクエア作成。

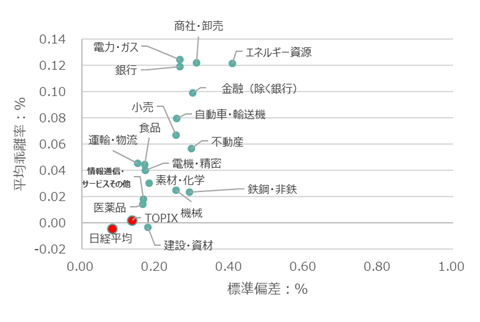

業種別ETFは、日経平均やTOPIXのETFに比べて、乖離率の平均やその標準偏差が大きい。17業種の標準偏差の平均は0.44%であった。ところで、8月5日は日経平均が12%を超える下落だった。そこで変動の大きかったその週の9日までのデータを除いて、平均乖離率と標準偏差を示したのが図4である。

図4 各ETFの平均乖離率と標準偏差:8月5~9日を除いた場合

注)図の横軸のスケールは図3と同じとした。

出所)NRI FundMark、Bloomberg よりウエルス・スクエア作成。

17業種の標準偏差の平均は0.24%と大幅に低下した。ちなみに平均乖離率を均してみると0.06%で少しプラスの乖離である(図3の除かない場合は0.07%)。従って、通常の場合、業種のETFは日経平均やTOPIXのETFより乖離率の変動は多少大きいものの、その分だけ、少しプレミアム状態となっている。そして、市場のボラティティが上昇すると、それが乖離率の変動に大きな影響をもたらす。

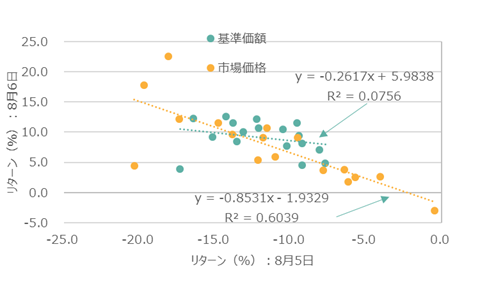

そこで、変動の大きかった8月5日と翌6日の基準価額と市場価格のリターンを図5に示した。

図5 17業種ETFの基準価額と市場価格のリターン:8月5日~6日

注)図中の点線は、8月6日のリターンを8月5日のリターンで回帰分析したもの。

出所)NRI FundMark、Bloomberg よりウエルス・スクエア作成。

基準価額、市場価格から算出した回帰線をみると、市場価格リターンの方が、リターン・リバーサル性が強かった。つまり、回帰分析の傾きが市場価格の方は-0.85、基準価額は-0.26と市場価格の方がはるかに大きく、決定係数(R2)も市場価格の方が大きい。17業種ETFの基準価額は、個々の業種の中の銘柄集積で成り立つリターンであるのに対して、市場価格の方は直接的な市場で取引された価格形成となるだけ、強いリターン・リバーサル性が観測されたと考えられる。言い換えると、ETFの方が調整スピードは速いということである。

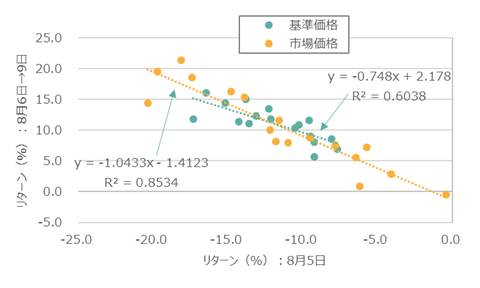

乖離率はいずれゼロもしくは平均的な水準(ここでの意味は平均的なプレミアム、ディスカウント状態)に戻っていく。そこで週末の8月9日までのリターンでみたのが図6である。

図6 17業種ETFの基準価額と市場価格のリターン

注)図中の点線は8月6日~9日にかけてのリターンを8月5日のリターンで回帰分析したもの。

出所)NRI FundMark、Bloomberg よりウエルス・スクエア作成。

回帰線の傾きをみると、市場価格は-1.04、基準価額は-0.75と共にマイナス度合が大きくなり、傾きの差は小さくなっている。また、決定係数もそれぞれ上昇している。基準価額が遅れてリターン・リバーサル性が形成されてきていることがわかる。

個々の銘柄から積み上げた業種の価格形成と一本化されたETFの価格形成の時間的ズレは、市場のボラティリティが高い時に短期の投資家に収益機会をこの測定期間でもたらした。なお、ここでの分析は終値での観測であり、日中の価格形成には、より細かい確認が必要だろう。

以上の分析をまとめておこう。上記測定期間において、為替トレンドの変化は、国内株式市場の物色変化をもたらした。目先は米国インフレの落ち着き、雇用の鈍化懸念で利下げによる日米の金利差は縮小すると思われ、円高になりやすいだろう。一方、中長期的には米国大統領選挙後の政策次第で再びインフレ懸念が出て、金利が上昇する可能性があろう。従って、短期的な物色は内需系の好パフォーマンスが期待された。中長期的には企業業績としての成長性が内外需で違いがあれば、そこに向かって修正されていくだろう。

一方、ETFの場合は、短期でのリターン・リバーサルが同じ原資産である投資信託以上に速く生じた。そして遅れて基準価額でも生じていた。短期の投資家にとっては、この特性の違いに収益機会があるかもしれない。一方、長期の投資家は、一喜一憂せず、前者の大きな流れについて確認をしていくことだろう。

(2024年9月30日作成)