負けないためのETF投資戦略

投資主体でみた国内ETF市場の現状【ETF投資戦略57】

2024年12月26日作成

今年の国内ETF市場は、昨年に続いて、残高は順調に増加した(2024年11月末まで)。外国株ETFや外国債ETFの残高の伸びは、今年も日本株ETF以上の伸びを示し、国内債券ETFも大幅に増加した。今回は、本コラム第45回に続いて、東証が公表したETFの受益者情報調査(2024年7月時点)を元に、資産カテゴリー別、投資主体別の変化を概観してみたい。

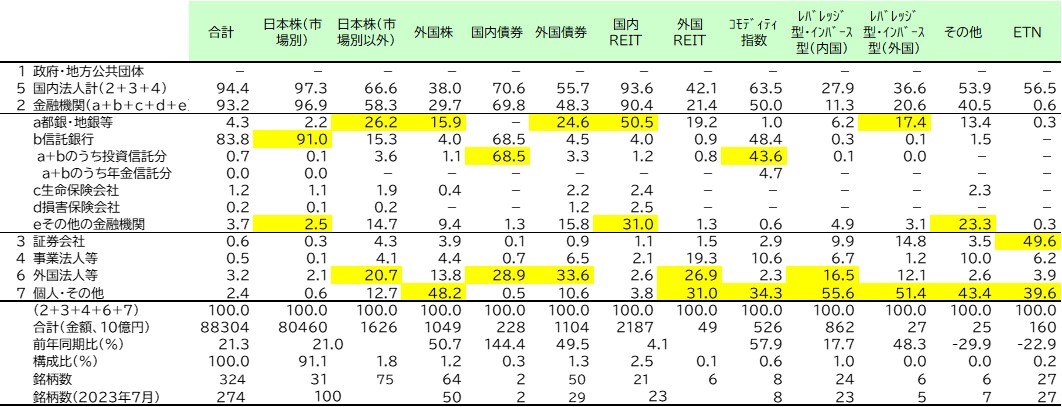

表1に資産カテゴリーごとの投資主体別純資産構成比を示した。

表1 資産カテゴリーごとの投資主体別純資産構成比:2024年7月

注)数字は%表示。カテゴリー(各原指数の属性)ごとの上位2主体をハイライトしている。

出所)東京証券取引所よりウエルス・スクエア作成。

昨年の統計との違いは、①日本株が市場別と市場別以外(規模別、業種別、テーマ別、アクティブ運用型)に分かれた、②REITが国内と外国に分かれたことである。このため、日本株とREITについて、前年同期比では分かれる前ベース(内外合計の変化)で便宜的に変化率を算出している。銘柄数(2023年7月)も同様に扱っている。

全体では+21.3%増である。同じ期間のTOPIXの伸びは+20.3%で、構成比でも日本株が92.9%を占めている。一方、外国株式と外国債券は1兆円を超えた。銘柄数も昨年調査と比較して、大幅に増えたカテゴリーでもある。国内REITは市場の下落も続いていることから2兆円台で足踏みしており、外国株や外国債券は今年の伸び率が続けば、再来年には国内REITの残高を超える可能性が出てきた。コモディティETFの残高は金価格上昇も手伝い、+57.9%と大幅に伸びた。

次にカテゴリー別に投資主体の動きを見ていこう。

外国株では、個人・その他の保有割合が最も高く、次いで都銀・地銀等で昨年と同様である。特に個人・その他では、日本株(市場別)の残高が4,626億円に対して、外国株の残高は5,057億円と、外国株の方が多くなっている。勿論、日本株(市場別以外)も加えると日本株の残高の方が大きいが、早晩、逆転すると考えらえる。というのは、公募の投資信託でも日本株に比べて外国株へ投資する投資信託の残高の方が圧倒的に多くなっていることや、企業年金でも同様の現象が起きている。米国を中心とした外国株のリターンが高いことや円安が背景にあると考えられよう。

外国債券では、外国法人等、ついで都銀・地銀等の保有割合が高い。投資対象も、世界国債除く日本といった年金型ベンチマーク指数やその為替ヘッジ有無に加えて、国別や期間別のものも増えており、細かくみると米国の超長期国債を対象としたものも残高を伸ばしている。投資主体別で投資目的が異なっていることを背景に投資対象に広がりがみられる。

REITは、国内と外国にカテゴリーが分かれた。残高の多くは国内REITで、その保有は都銀・地銀等、その他の金融機関である。外国REITは国内REITの2%程度の残高しかないが、個人・その他と外国法人等が過半を占める。投資信託の世界では、2000年代半ばから2010年代にかけて、海外REITファンドは人気化した。これは、毎月分配型投資信託等の分配金利回りの高さが人気化の背景にあった。ETFの世界では、同じコンセプトは似合わないだろうが、REITは株式に比べて利回りが高いことから引き続き機関投資家・個人投資家ともに注目は高まろう。

コモディティは、投資信託分や個人・その他での保有割合が高い状態が続いている。金価格が上昇して人気化していることも考えると、REIT同様、市場情報の充実が求められるだろう。

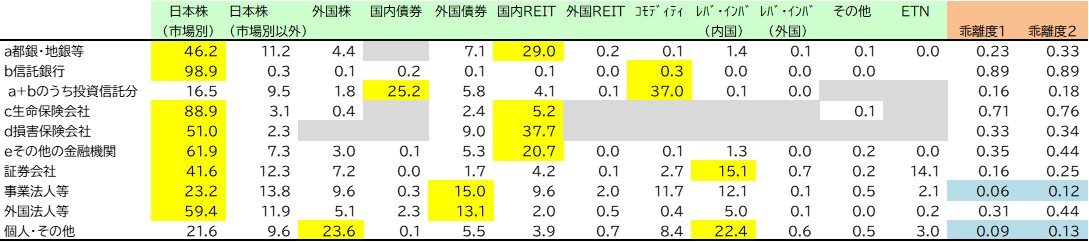

次に投資主体ごとの保有割合を表2に示した。表1にある金融機関の内訳と証券会社、事業法人等、外国法人等、個人・その他でまとめた。

表2 投資主体ごとの資産カテゴリー別保有割合

注)表の数字は、分子を投資主体ごとの各資産の金額の合計値、分母を投資主体ごとの各資産の金額の合計値として算出した%表示。表右の乖離度は、(あるカテゴリーの構成比-1/N)^2の総和をとったものである。Nはカテゴリーの数で、1/Nは均等に保有した割合であり、乖離度1では12、乖離度2では11である。乖離度2は日本株の市場別と市場別以外を一つのカテゴリーとみなすことで11となっている。完全に均等だと値はゼロとなる。値が大きいほど、特定のカテゴリーに偏った保有となる。投資主体ごとに保有割合の高いカテゴリー上位2つに黄色でハイライトした。また乖離度については、値が低い2つの投資主体を青でハイライトした。

出所)東京証券取引所よりウエルス・スクエア作成。

表の右に乖離度を出した。値が小さいほど、均等保有割合に近いことを示す(あくまで便宜的に算出したもので均等であるべきというものではない)。乖離度1では、12カテゴリー、乖離度2では日本株の市場別と市場別以外を一つのカテゴリーとみなして計算している。乖離度2の方が全体的に値は大きいが、これは日本株を1つにまとめたことで、日本株に偏りがあることを示している。

乖離度1でみると、事業法人等と個人・その他の値が小さい。事業法人等は、最大が日本株(市場別)で23.2%である。次いで、外国債券、日本株(市場別以外)、レバ・インバ(内国)、コモディティが10%台であり、幅広く活用していることが伺える。個人・その他は、外国株が最も高く23.6%、次いでレバ・インバ(内国)、日本株(市場別)が20%台である。10%台がないので乖離度の値が事業法人等に比べて少し高くなっている。

一方、最も値が高いのは信託銀行であり、日本株(市場別)に98.9%と集中している。これは日銀保有がここに含まれているものと思われる。なお、投資信託分は、日本株の市場別と市場別以外を合わせても26.0%に過ぎず、コモディティ37.0%、国内債券25.2%と商品特性に応じた使い方をしていることが伺える。

投資主体によって、投資目的と投資手段は異なる。表2のETFの保有割合が個々の主体の資産配分を示すものではなく、他の投資手段との比較において選択的な保有をしているものと考えられる。ただ、どの主体も分散投資を行うことで投資効率を上げることが期待できる。銘柄数や残高の伸び率の高い外国株と外国債券や、投資信託分で保有割合の高い国内債券やコモディティには、資産分散のヒントが含まれているということだろう。流動性の向上含めて、来年もETF市場に期待したい。

(2024年12月26日作成)