負けないためのETF投資戦略

感応度からみた内外REITの特徴【ETF投資戦略58】

2025年1月23日作成

前回のコラムで、投資主体でみた国内ETF市場を取り上げた。その中で、国内REITは2024年7月現在で約2.2兆円の残高であるのに対して、外国REITはわずか490億円であった。投資信託の場合、外国REITは2000年代半ばから人気を博したのと比べると大きな違いがある。当時、投資信託では、分配金利回りの高さに注目が集まったが、ETF市場ではそうした面で注目はされていないことが背景にあったのかもしれない。そこで、今回は、別の視点、つまり株式や債券等に対する感応度の視点から、REITがどのような特性を有しているかを簡単に分析してみよう。

2024年12月末現在、S&P先進国REIT指数(ファクトシート)でみた国別の比率は、米国が75.5%、豪州が6.6%、日本が5.7%と、この3か国で87.8%を占める。ちなみに2020年12月末では、米国が65.4%、日本が9.6%、豪州は7.1%と3か国合計で82.1%であった。株式市場と同様、米国のウエイトが高まった。まず、この3か国のパフォーマンスを見ていくことにする。

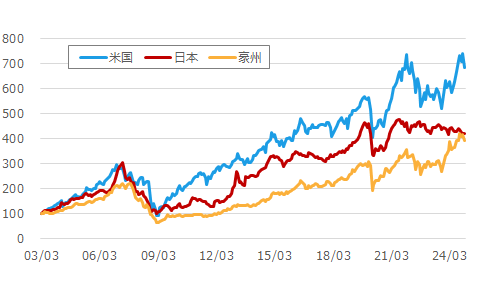

まず、図1に現地通貨ベースの累積投資収益を示した。

図1 累積投資収益:現地通貨ベース(期間:2003年3月末~2024年12月末、月次)

注)2003年3月末を100とした。米国はMSCI米国REIT指数、日本は東証REIT指数、豪州はS&P豪州REIT指数。

出所)Bloombergよりウエルス・スクエア作成。

計測期間では、米国の累積投資収益が最も高く、日本と豪州では日本の方が高かったが、近年の日本市場が冴えないことで、日豪はほぼ並んだ。よく見ると、2007年頃まではさほど大きな差はついておらず、2008年のリーマン・ショック以降から差がついていることがわかる。2012年~2019年にかけては、日本のパフォーマンス(+250.8%)が最も高かったが、2020年のコロナ禍以降の回復局面では、米国が大きく上昇。日本は少しずつ下落が続いており、豪州が追い上げてきた。

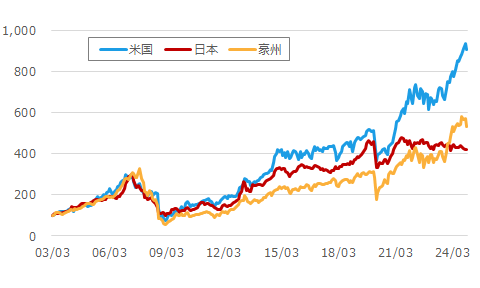

次に、日本の投資家の視点で、円ベースの累積投資収益を図2に示した。

図2 累積投資収益:円ベース(期間:2003年3月末~2024年12月末、月次)

注)2003年3月末を100とした。米国はMSCI米国REIT指数、日本は東証REIT指数、豪州はS&P豪州REIT指数を円換算。

出所)Bloomberg、LSEGよりウエルス・スクエア作成。

円ベースでみると、ドル高もあり、米国REITのパフォーマンスが圧倒的に高い。日豪比較でも、同様に豪ドル高の影響で、豪州REITの方が日本のパフォーマンスを上回っている。途中経過では、上述した2007年まではこの3か国で差がなく、2012~2019年にかけて円ベースの米国のパフォーマンス(+212.2%)が高くなってはいるが、それでも日本の方が高い(+250.8%)。なお直近は、円安が進行したこともあり、豪州が日本より高いパフォーマンスである。

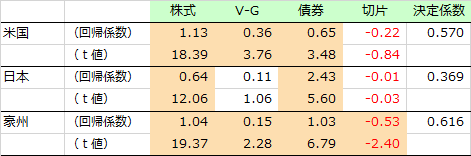

次に、株式や債券市場に対する感応度を計測してみよう。まず、表1に2003年4月~2024年12月にかけて回帰分析した結果を示した。

表1 日米豪のREIT特性:2003年4月~2024年12月

注)月次リターンより回帰分析。米国は、株式がS&P500指数、V-Gは、MSCI米国バリュー株指数、米国グロース株指数、債券はBloomberg米国アグリゲートトレジャリー指数。日本は、株式がTOPIX、V-GはRussell/Nomura日本株トータル・バリュー株指数、トータル・グロース株指数、債券はNOMURA BPI総合指数。豪州はMSCI豪州株指数、V-Gは、MSCI豪州バリュー株指数、グロース株指数、債券はFTSE豪州国債指数より。t値の絶対値が2以上のものが有意で、その箇所をハイライトしている。

出所)NRI SuperFocus、LSEG、Bloombergよりウエルス・スクエア作成。

まず、株式感応度は米豪が1を超えている一方で、日本は0.64と相対的に低いのが特徴である。一方、債券感応度は日本が2.43と最も高く、次いで、豪州、米国の順である。この期間、日本は金利水準が低いため、債券感応度が少し高めに出ているかもしれない。株式、債券に対しての感応度は、日本と米国では対照的である。次に、株式のスタイル感応度(V-G)では、この3か国ともプラスの感応度で米豪は有意で、バリュー寄りの特性を有している。分配金利回りが高いということもあり、そうした視点で価格形成がなされていると考えられよう。

次に表2に、直近5年の2020年1月~2024年12月で回帰分析した結果を示した。

表2 日米豪のREIT特性:2020年1月~2024年12月

注)月次リターンより回帰分析。利用した指数は、表1と同じ。t値の絶対値が2以上のものが有意で、その箇所をハイライトしている。

出所)NRI SuperFocus、LSE、Bloombergよりウエルス・スクエア作成。

直近5年においても、米国の回帰係数の数字は表1と比較して余り変化はない。日本はスタイル感応度がよりバリュー寄りと出ている。一方、豪州は株式感応度が高くなる一方、スタイル感応度はグロース寄りの特性、債券感応度は低下し、有意でなくなっている。

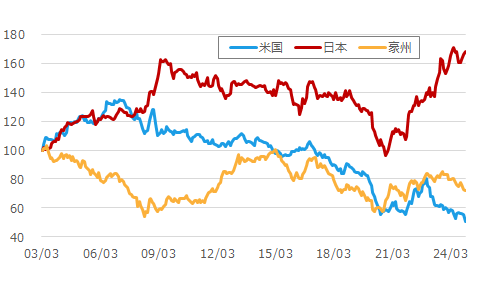

日本の株式感応度は低く、一方で債券感応度は高い。国内金利の上昇により、REITは下落傾向が続いている。また日本株は図3に示したように2020年の終わりからバリュー株優位の相場となっていることから、スタイル感応度で下落を多少打ち消しているとしても、本格的な反転は少し先になりそうである。

図3 各国のバリュー株/グロース株比の推移(期間:2003年3月末~2024年12月末、月次)

注)2003年3月末を100とした。各国のバリュー株、グロース株は、図1の注で記載した指数を用いている。

出所)NRI SuperFocus、Bloombergよりウエルス・スクエア作成。

米国REITについては、米国株式市場においてグロース株優位が続いており、金利上昇と共に逆風が吹いている。昨年12月は、米国REITが7.4%下落したが、V-G(バリュー株とグロース株のリターン差)はマイナス8.6%と大幅下落の一要因となった。米国の景気指標や雇用統計が足元でも強めに出ており、更にトランプ大統領の関税政策がインフレを押し上げると見られることから、年内の利下げ見通しは昨年末より後退している。金利感応度のマイナスは為替ヘッジなしで投資する場合、ドル高である程度打ち消されるだろうから、バリュー株相場に変化するかに注目したい。

豪州REITについては、表2の株式感応度(回帰係数)は1.49と非常に高い。これは、REIT指数自体のボラティリティが表2と同じ期間の株式指数に比べて1.6倍高いことが背景にある。これはコロナ禍の時期の2020年3、4月のデータを除いてもボラティリティ比は変わらない。表1では1.04なので近年上昇していることが伺える。この点には留意が必要である。

このように、REIT市場の特性は、国により株式(スタイル含む)や債券への感応度が異なっている。ETFを使った投資においては、それらを念頭に利用していきたい。

<指数の著作権等について>

●「MSCI米国REIT指数」、「MSCI米国バリュー株指数」、「MSCI米国グロース株指数」、「MSCI豪州株指数」、「MSCI豪州バリュー株指数」、「MSCI豪州グロース株指数」はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

●S&P豪州REIT指数は、S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品です。当該指数に関する一切の知的財産権その他一切の権利はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)に帰属しております。

●Russell/Nomura日本株トータル・バリュー株指数、トータル・グロース株指数の知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社(以下、NFRC)およびFrank Russell Company(以下、Russell)に帰属します。なお、NFRCおよびRussellは、当インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、インデックスの利用者およびその関連会社が当インデックスを用いて行う事業活動・サービスに関し一切責任を負いません。

(2025年1月23日作成)