ストラテジストのつぶやき~ETFで広がる投資戦略~

米国で進む高インフレに備える投資法

この記事は、約3分で読めます

米国では足元でインフレが加速している

エネルギー価格上昇、供給制約などが原因で米インフレが加速

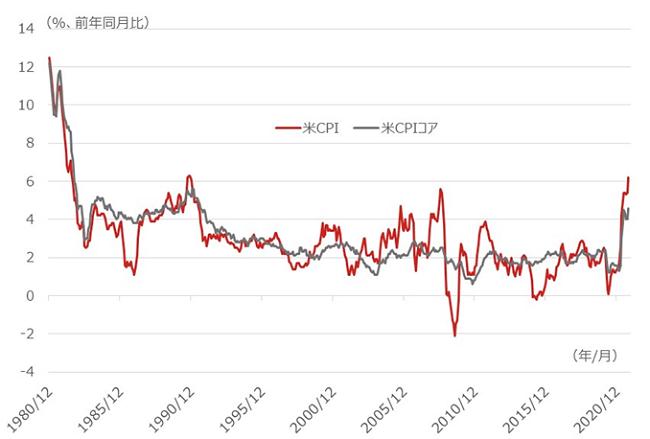

米国でインフレが加速しています。主要インフレ指標であるCPI(消費者物価指数)は、10月分が前年同月比で+6.2%となっており、変動が激しいエネルギーや食品を除いたコアベースでも同+4.6%となっています。図表1にあるように、こうした高インフレは1990~91年頃に遡るまで記録しておらず、実におよそ30年ぶりの高インフレとなっています。

高インフレの原因は、原油や天然ガスなどのエネルギー価格の高騰や、半導体や電子部品不足に伴って自動車生産が滞っているなどの供給制約から中古車価格が高騰していることなどです。エネルギーについては、新型コロナウイルス・パンデミックから脱却する過程で、エネルギー需要が急速に高まったことが原因のひとつであったようで、逆に、半導体や電子部品不足は、コロナ感染防止のために東南アジアなどの半導体や電子部品の工場が操業停止に追い込まれたことが原因とされています。

共に、新型コロナウイルスが原因のようであり、長期的に長引く要因とは思えず、エネルギーは需要回復が一巡すれば解消していくでしょうし、半導体不足も既に工場は操業再開しているようですので、少し時間がかかるかもしれませんが、徐々に落ち着きを取り戻していくと思われます。

[図表1] 米国のCPI(消費者物価指数)の推移

期間:1980年12月~2021年11月、月次

(出所)Bloombergデータを基に野村アセットマネジメント作成

米労働者の賃金はインフレに沿って堅調に上昇

米国ではインフレが高騰しても賃上げが労働者の購買力を守ってきた

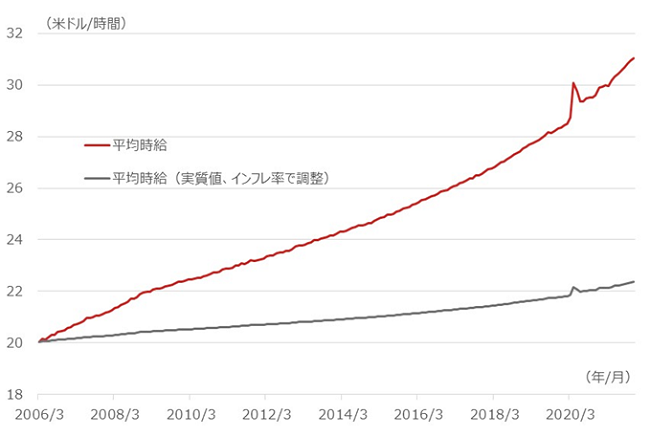

図表2は、米国の全労働者の平均賃金(時給)の推移です。赤色線が名目賃金、灰色線がインフレ調整した実質賃金です。ご覧のように米国の労働者の賃金は安定的に上昇しており、名目賃金は図表2の全期間平均で年率+2.8%程度と、同期間のインフレ率平均の+2.0%程度を上回っています。その結果、灰色線のインフレ調整後の実質賃金もじわじわと上昇しており、米国の名目賃金上昇率はインフレ率を上回っており、労働者の購買力が守られてきたことが分かります。なお、足元の2021年11月では前年比+4.8%となっており、コアベースのインフレ率並みの上昇となっています。

このように、米国ではインフレが進んでも賃上げがそれをカバーしてくれるため、労働者の購買力が守られており、インフレが消費を直撃するリスクは小さく、インフレが高騰したからと言って景気が一気に冷え込んでしまうリスクはさほど大きくないと思われます。一方、インフレ抑制のために、緩め過ぎた金融政策を正常化することが予想されており、金融市場への影響は多少は考えておく必要がありそうです。

なお、インフレに沿って賃金が上昇する影響が巡り巡って再びインフレを高めてしまう可能性(賃金インフレ・スパイラル)や、賃上げがコスト増となって企業収益を痛めるリスクは残るので、何の問題もないというわけではなく、高インフレ環境下では投資戦略に工夫が必要と思われます。

[図表2] 米国の全労働者の平均賃金(時給)の推移

期間:2006年3月~2021年11月、月次

米国の全労働者の平均時給(Average Hourly Earnings of All Employees)

注)実質賃金は1982-84年平均を基準として実質化している

(出所)米労働省データを基に野村アセットマネジメント作成

米住宅価格はインフレを凌駕して上昇

インフレ高騰は名目値を押し上げるため、名目値で評価される現物資産に恩恵が生じる

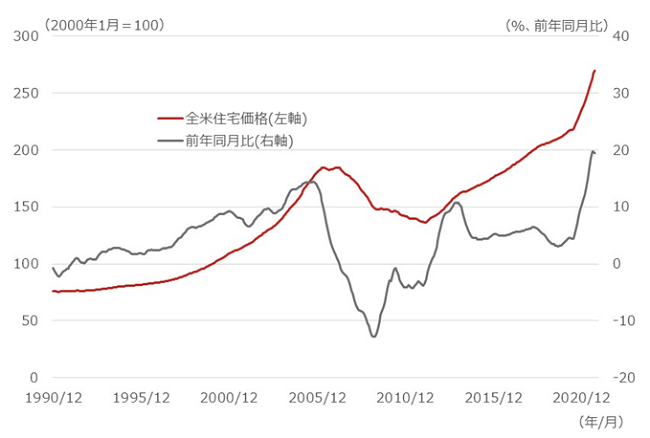

図表3は、全米の住宅価格の推移です。1990年12月以降の住宅価格の上昇率は年率+4.3%となっており、同期間のインフレ率の年率+2.4%程度を大きく上回っています。米国人にとって住宅は株式のような「投資対象」の一つであり、主に「インフレ・ヘッジ」のための大事な投資先の一つとなっています。つまり、インフレで上昇するのはモノの価格だけではなく、不動産価格も上昇するわけで、インフレに備えるために不動産を所有する傾向があります。

わが国でも戸建て住宅は相変わらず減価リスクが大きいですが、都心部のタワーマンションなどはむしろ値上がりしており、インフレ・ヘッジのための不動産投資が行なわれ始めているように感じています。

米国で進んでいる高インフレに関しては、当初は「一時的であり、すぐに収まる」という見方をFRB(米連邦準備制度理事会)のパウエル議長は持っていましたが、最近はトーンが変わっており、「長期化リスク」も考え始めたようです。インフレが長期化するのであれば、金融市場は様々な影響を受けるリスクがあるため、米国では不動産投資が選好され続ける可能性があると思います。

金融商品の中で不動産に最も近いのは、リートであったり、不動産担保証券です。こうした投資対象をポートフォリオに含めることでインフレに備える投資戦略が成り立つのではないかなと考えております。

[図表3] 全米住宅価格の推移

(期間)1990年12月~2021年9月、月次

全米住宅価格:米S&P/ケース・シラー住宅価格指数

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(証券コード:2515)