ストラテジストのつぶやき~ETFで広がる投資戦略~

変化するエネルギー資源セクターは長期投資に値するのか

2023年8月16日作成

エネルギー資源セクター株価は原油相場離れなるか

エネルギー資源セクターの対TOPIX相対株価は概ね原油相場に連動

今回は、エネルギー関連株が原油相場離れして長期投資に値するかについて考えてみます。

図表1はTOPIX-17エネルギー資源セクターの対TOPIX(東証株価指数)相対株価と、WTI原油先物の推移ですが、2021年以降で見ると、概ね同じような動きとなっています。エネルギー資源セクターの株価は原油相場次第だったとも言えます。

但し、原油相場がピークを打った2022年央以降を見ると、原油相場の下落に比べればエネルギー資源セクターの相対株価は低迷がややマイルドだったことが分かります。エネルギー資源セクターの株価は原油相場離れし始めたのでしょうか?仮に、原油相場離れしたとすれば、その理由は何なのでしょうか?

また、たとえ原油相場離れが始まったとしても、当面は原油相場の影響を受けるでしょうから、今後の原油相場動向も考えておく必要があります。今回はこれらの点について考えてみます。

[図表1] 相対株価(エネルギー資源/TOPIX)とWTI原油先物価格の推移

期間:2021年1月4日~2023年8月9日、日次

・エネルギー資源セクターはTOPIX-17エネルギー資源セクター

・WTI原油先物は直近限月

(出所)Bloombergを基に野村アセットマネジメント作成

株式市場は株主還元方針を評価

主要エネルギー企業は株主還元方針を強化しており、株式市場はこれを好感した模様

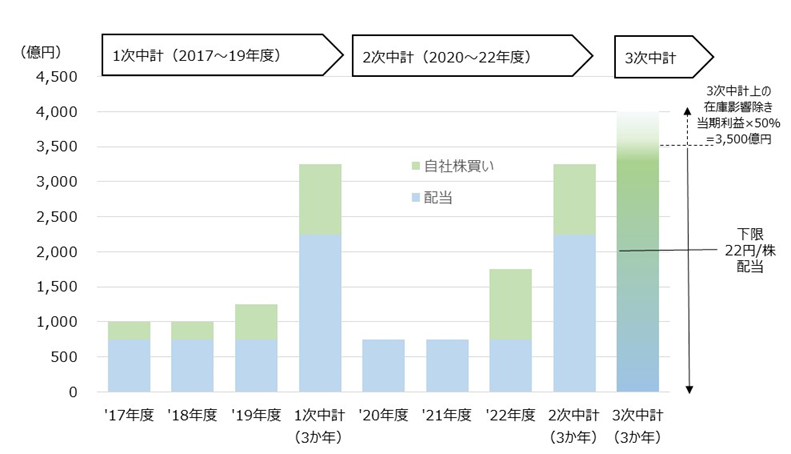

TOPIX-17エネルギー資源セクターの主要構成銘柄であるENEOSホールディングについて詳しく見てみると、今年5月に発表した「第3次中期経営計画」において、事業戦略と併せて株主還元方針の強化を発表しました。図表2は、同社の株主還元方針を説明したものですが、基本的な考え方として、同社事業が資源価格変動の影響を受けやすいということを踏まえ、その影響を避けながら株主還元していく方針を打ち出しています。

具体的には、「3か年平均で、在庫評価損益の影響を除いたベースで当期利益の50%以上を「配当と自社株買い」で還元する」とし、同時に、安定配当として「22円/株・年を配当の下限とする」としています。事業自体は変動性が激しいものの、株主還元が長期的なスタンスに基づいて安定的に行なわれるという方針を好感し、昨年央以降のパフォーマンスが原油相場離れしてきた可能性があります。

同社株価は、足元(8月上旬)では、PBR(株価純資産倍率)が1倍を大きく割っており、東京証券取引所が経営改善を要請する企業群に含まれます。ただ、現状株価では安定配当で4%程度の利回りがあり、企業側の改善努力は見られます。今後も還元策を強化していけば、株価水準の改善も期待できるでしょう。

[図表2] ENEOS社の株主還元方針

ENEOSホールディングス「第3次中期経営計画」(2023~25年度)より

(出所)ENEOSホールディングスHP(https://www.hd.eneos.co.jp/company/system/plan.html)より野村アセットマネジメント作成

原油リグ・カウントは減少、原油生産は減産調整へ

減産調整等で原油相場が維持され、安定的なキャッシュを捻出できる環境へ

世界がネットゼロ(脱炭素社会)に向かっていることで、エネルギー関連企業の従来ビジネスである化石燃料事業は減少していくと思われます。そうした環境下、ENEOS社の経営戦略の説明では、2040年に向けて「化石」事業を縮小し、「脱炭素」事業等の新規事業を拡大していく計画になっています。問題は、そこに至る間に現業である「化石」事業がどのような縮小パターンを進むのかということになります。突然消滅してしまえば、ENEOS社で言えば「脱炭素」事業等の新規事業への投資資金を捻出できず、ENEOS社に限らずエネルギー産業が消滅してしまいます。

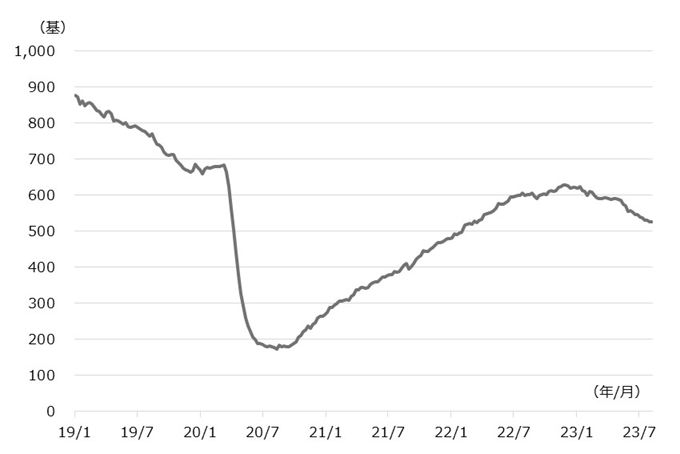

世界のエネルギー産業の動向を見ると、OPEC(石油輸出国機構)中心に減産調整して原油価格の維持を図っています。一方、ひと昔前は価格破壊的な立場にあった米シェールオイル業界を見てみると、足元でリグ・カウント(原油を掘る掘削設備数)が減少しています。この背景には労働賃金の高騰があるようで、労働コスト増が新規のリグ開発を抑制しているようです。

リグ数が減れば原油生産も抑制されます。このように世界の主要プレーヤーが生産を抑制することで、原油価格が維持され、ENEOSも「化石」事業でキャッシュを獲得しながら、「脱炭素」事業等の新規事業への投資を継続できるという環境が整いつつあります。

「化石」事業から「脱炭素」事業等に企業の姿を変化させながら、長期的にキャッシュを生み出し、安定的に株主還元を続けることができれば、エネルギー資源セクターへの長期投資が理にかなったものになるのではないでしょうか?

[図表3] ベイカー・ヒューズ社の石油リグ・カウントの推移

期間:2019年1月4日~2023年8月11日、週次

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS エネルギー資源(TOPIX-17)上場投信(証券コード:1618)

NEXT FUNDS NOMURA 原油インデックス連動型上場投信(証券コード:1699)

※記載されている個別の銘柄については、上位組入銘柄の参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(2023年8月16日作成)