ストラテジストのつぶやき~ETFで広がる投資戦略~

長期的成長に乗るインド株式市場へ長期投資!

2024年2月7日作成

インド株式市場は長期的に上昇してきた

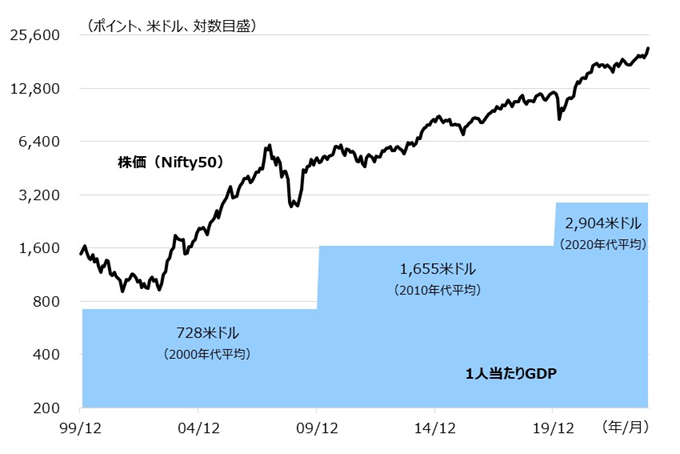

2000年以降のインド株式市場は約15倍に、年率換算で約12%のペースで上昇

インド株式市場が順調に上昇しています。2000年以降で見ると、2023年末現在のパフォーマンスは約15倍に上昇しており(1999年末比)、年率換算で約12%のペースで上昇してきました。同期間の先進国株式市場や新興国株式市場全体が2倍強、年率換算で3%程度の上昇にとどまったのに比べて、非常に高いパフォーマンスでした。(※全て配当を含まない指数ベース。先進国、新興国株式市場のパフォーマンスはそれぞれMSCI World Index、MSCI Emerging Market Indexを基に算出。)

これほどの高いパフォーマンスとなった背景には、インド経済が大きく成長したことが挙げられます。1人当たりGDP(国内総生産)は、1990年代の10年間平均が374米ドルであったのに対し、2000年代平均は728米ドルとほぼ倍増、2010年代平均は1,655米ドルとさらに倍増、そして、2020年代は2,904米ドルと更に倍増近い成長が予想されており(IMFによる予想)、10年ごとに概ね2倍に成長してきたことが原動力となりました。

[図表1] インド株式指数(Nifty50)とインドの1人当たりGDPの推移

期間(株価):1999年12月末~2023年12月末、月次

期間(1人当たりGDP):2000年代平均~2020年代平均、10年毎(2020年代は2028年までの予想に基づく)

2000年代(2000年1月末~2009年12月末)、2010年代(2010年1月末~2019年12月末)、2020年代(2020年1月末~2023年12月末)

(出所)BloombergとIMF-World Economic Outlook Database (2023年10月版)データを基に野村アセットマネジメント作成

インド株式の上昇の背景に企業業績の成長あり

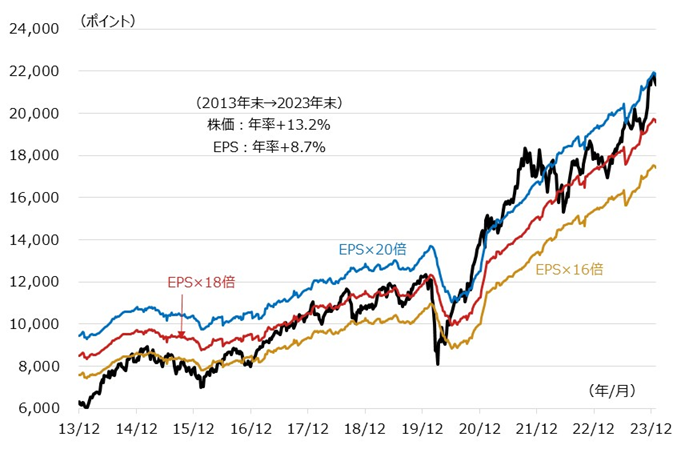

過去10年間のインド株式市場は約3.4倍に上昇、同期間の企業業績は2.3倍

図表1で株式市場と1人当たりGDPの比較をしてみましたが、株式市場と企業業績の比較をしてみましょう。

図表2はインド株式市場と企業業績(EPS:1株当たり利益)の推移です。この期間の平均PER(株価収益率:株価÷EPS)が18倍程度でしたので、EPSを16、18、20倍した線を引いてみました。ご覧のように、この期間の企業業績(EPS)が約2.3倍(年率換算で約9%)で成長してきたのに対し、株価は約3.4倍(年率換算で約13%)も上昇し、その結果、2013年末時点では株価はEPS×16倍の水準を大きく下回っていましたが、10年後の2023年末はEPS×20倍の水準に上昇しました。この間のインド株式市場は企業業績の成長以上のペースで上昇したことが分かります。

こうした視点で見ると「インド株式市場は割高になった」と考えることができますが、足元(2020~2023年)のEPSの成長率は年率13%程度に加速しており、そうした高成長になってきたことを勘案すると必ずしも「割高」と言い切ることもできません。投資家の期待が高いことは確かですが、成長さえ続けばこうした高い評価は維持され、今後も企業業績の成長分だけ株価が上昇していくことが期待され、有望な投資対象と考えることができます。

[図表2] インド株式指数(Nifty50)と企業業績(EPS)の推移

期間:2013年12月29日~2024年1月25日、週次

(出所)Bloombergデータを基に野村アセットマネジメント作成

インドルピーは対円で緩やかに減価も足元は堅調

外国投資につきものの為替のリスクは、インドルピーはそれほど大きくなさそう

最後に、外国投資につきものの為替について考えてみましょう。

図表3は2000年以降のインドルピーの対円レートの推移です。2000年代は年率▲1.6%(円高ルピー安)、2010年代は年率▲2.7%(円高ルピー安)、2020年代は2023年末時点で年率2.8%(円安ルピー高)で推移しており、全期間では年率▲1.3%(円高ルピー安)となっています。

全体としてみれば、インドルピーは対円で下落してきたものの、先ほどまでに説明したインド株式市場の上昇率に比べるとかなり小さな下落にとどまっていました。為替はインフレ率を調整する機能があることから、高インフレ国の為替レートは理論的には減価しますが、インドはインフレ抑制に対して非常に厳格な政策をとってきたことで、ルピー相場がある程度持ちこたえているものと考えています。今後についてもインフレには厳格な政策を続けるでしょうから、ルピー相場もこれまで同様に落ち着いた動きとなることを予想しています。

[図表3] インドルピーの対円レートの推移

期間:1999年12月末~2023年12月末、月次

2000年代(2000年1月末~2009年12月末)、2010年代(2010年1月末~2019年12月末)、2020年代(2020年1月末~2023年12月末)

(出所)Bloombergデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS インド株式指数・Nifty50連動型上場投信(証券コード:1678)

(2024年2月7日作成)