ストラテジストのつぶやき~ETFで広がる投資戦略~

今年の日本株をけん引するのは「銀行」と「建設・資材」セクターか?

2026年1月21日作成

足元の日本株は水準こそやや割高も、企業業績が株価を追いかける展開に

新年あけましておめでとうございます。日本株は昨年4月を底に快調に上昇しており、市場全体を示すTOPIX(東証株価指数)は一時史上初めて3,500ポイントを超えました。

一方、株価水準については、予想EPSを基に過去の株価推移が収まるように妥当レンジを描いたところ、足元の株価は妥当レンジ上限を上回るやや割高な水準にあるように見えます。但し、企業業績(予想EPS)が株価を追いかけるように拡大していることから、時間の経過とともに割高感が薄れることが想定され、過度に警戒する状況ではないと考えています。

このような状況で、今年の日本株をけん引するのがどの業種なのかを分析しました。分析対象はTOPIX-17業種で、業績成長の力強さや株価上昇トレンドなどを総合的に勘案し、「銀行」と「建設・資材」セクターを「日本株をけん引する業種」として注目してみました。

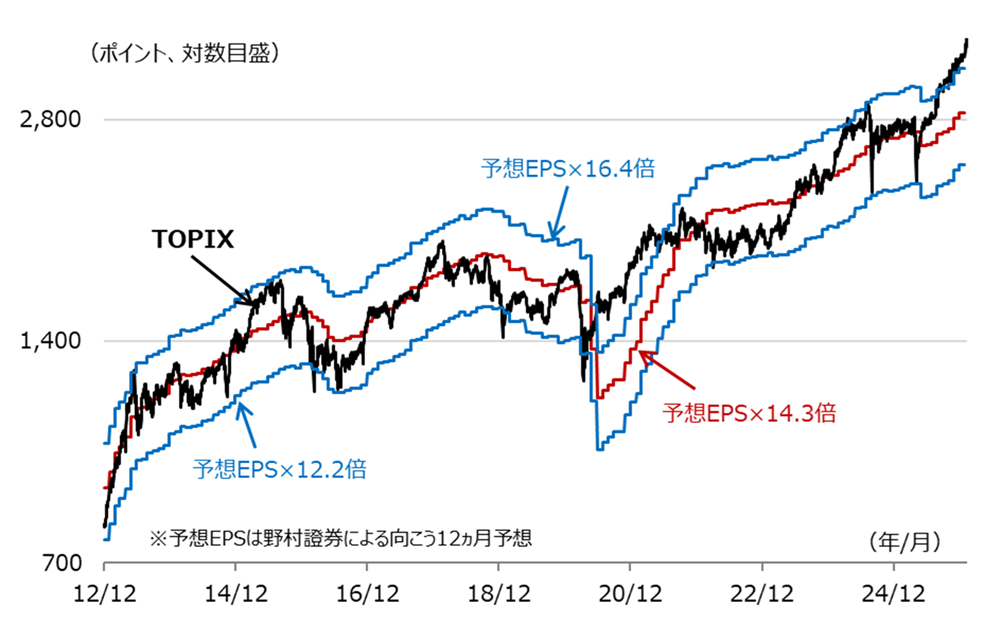

[図表1] TOPIXと予想EPSに基づく妥当レンジの推移

期間(株価):2012年12月3日~2026年1月13日、日次

期間(予想EPS):2012年12月~2025年12月、月次

・予想EPS(1株当たり利益):野村證券が集計。自社アナリスト予想を優先し、東洋経済新報社予想で補完、時価総額ベース、向こう12ヵ月予想ベース(月次更新)。

・妥当レンジ:グラフ期間の平均PERは約14.3倍(コロナショックで業績が大幅に悪化した時期(2020年度)を除く)なので、予想EPSを14.3倍した水準を妥当水準とし(赤線)、過去の株価水準が概ね収まる上下±15%のレンジ(12.2~16.4倍)を妥当レンジとした(青線)。前回までよりもレンジを広げました。

(出所)野村證券とBloombergのデータを基に野村アセットマネジメント作成

TOPIX-17銀行セクターは、業績拡大ペースが加速、株価上昇も加速

はじめにTOPIX-17銀行セクターを見てみましょう。

図表1で見られるように、TOPIXはアベノミクスが始まった2013年頃から企業業績(予想EPS)に基づく妥当レンジの上昇とともに、株価もじわじわと上昇してきましたが、図表2で見られるように、TOPIX-17銀行セクターは当初は妥当レンジも株価も概ね横ばいに推移しました。しかし、2021年頃から妥当レンジと株価が揃って上昇基調となり、足元では、両者の上昇ペースが加速している様子がうかがえます。

この背景にあるのが、日銀による利上げや長期金利上昇に伴う利ザヤ拡大です。利上げ環境下では利ザヤが拡大しやすいのですが、例えば、昨年12月の日銀利上げ(0.25%利上げ)を受けて、メガバンクは普通預金金利を0.1%引き上げるとしたのに対し、短期プライムレートを0.25%引き上げるとし、利ザヤが大きく拡大する方向です。

日銀によれば、日本の実質金利はまだまだ低いため、利上げや金利上昇はしばらく続くものと考えられ、日本の銀行がこれまでのゼロ金利下で身を削るリストラを続けて筋肉質化してきたことも相まって、銀行セクターの業績伸長や株価上昇は中期的に続くと考えられます。

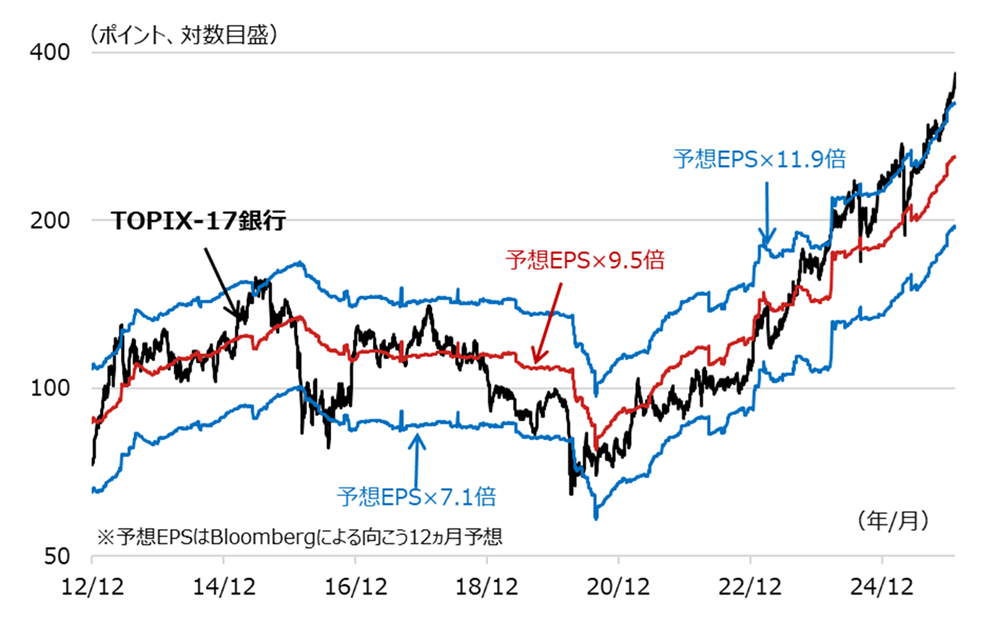

[図表2] TOPIX-17銀行セクターと予想EPSに基づく妥当レンジの推移

期間:2012年12月3日~2026年1月13日、日次

・予想EPS(1株当たり利益):Bloombergが集計、向こう12ヵ月予想ベース(日次更新)。

・妥当レンジ:グラフ期間の平均PERは約9.5倍なので、予想EPSを9.5倍した水準を妥当水準とし(赤線)、過去の株価水準が概ね収まる上下±25%のレンジ(7.1~11.9倍)を妥当レンジとした(青線)。なお、コロナショック時の利益落ち込みが大きくないために、平均PER算出時にも同期間を含めています。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

TOPIX-17建設・資材セクターも、業績拡大ペースが加速、株価上昇も加速

もうひとつのけん引役と考えているTOPIX-17建設・資材セクターも見てみましょう。

図表3で見られるように、同セクターは、アベノミクスが始まった当初から妥当レンジも株価も上昇し、2020年のコロナショックで一時落ち込んだ後に再び上昇しています。但し、2025年以降の足元の株価上昇の力強さは過去と比べても大きく、同セクターが強く選好され始めている様子がうかがえます。

近年の建設業界の環境は非常に良好で、国土強靭化やインフラ更新、半導体工場やデータセンター建設などで建設需要が旺盛です。更に、コスト上昇の価格転嫁への顧客理解も進み、物価上昇を受けての値上げ交渉も順調に進んでいることで、利益率も大きく改善しています。

日本企業の利益が過去最高水準を更新している現状では、こうした好循環は当面続く公算が高く、業績拡大への確信度が高いことで、今後も株価上昇が続くものと考えています。

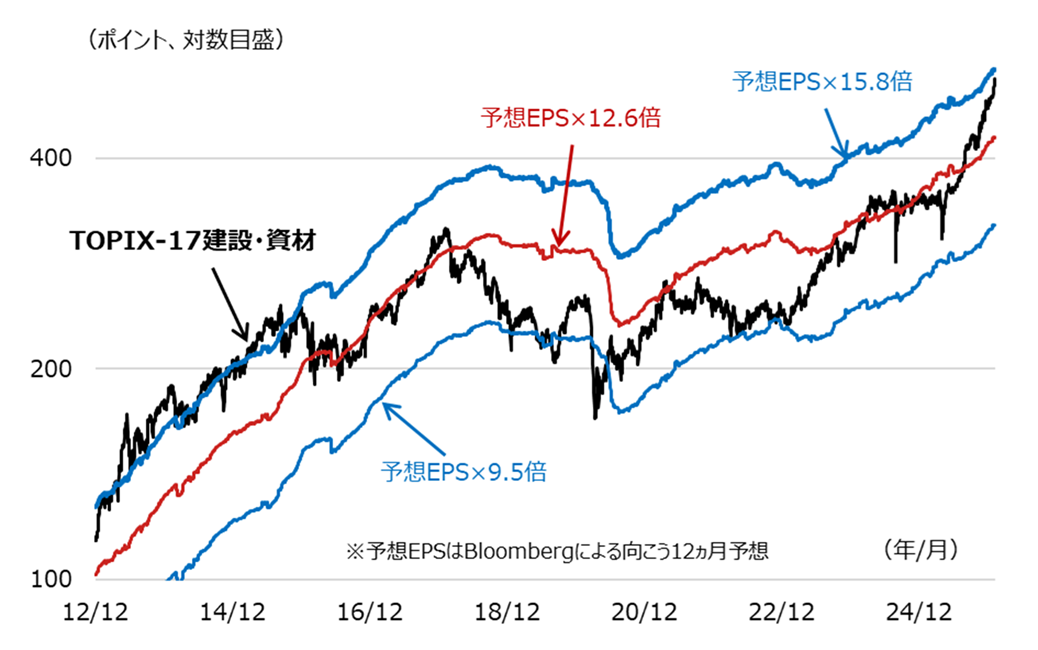

[図表3] TOPIX-17建設・資材セクターと予想EPSに基づく妥当レンジの推移

期間:2012年12月3日~2026年1月13日、日次

・予想EPS(1株当たり利益):Bloombergが集計、向こう12ヵ月予想ベース(日次更新)。

・妥当レンジ:グラフ期間の平均PERは約12.6倍なので、予想EPSを12.6倍した水準を妥当水準とし(赤線)、過去の株価水準が概ね収まる上下±25%のレンジ(9.5~15.8倍)を妥当レンジとした(青線)。銀行セクター同様、コロナショック時の利益落ち込みが大きくないために、平均PER算出時にも同期間を含めています。

・グラフを見やすくするために一部を非表示としています。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証銀行業株価指数連動型上場投信(証券コード:1615)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

(2026年1月21日作成)