ストラテジストのつぶやき~ETFで広がる投資戦略~

今年に入って大きく低迷するJリートの行方は?

2026年7月1日作成

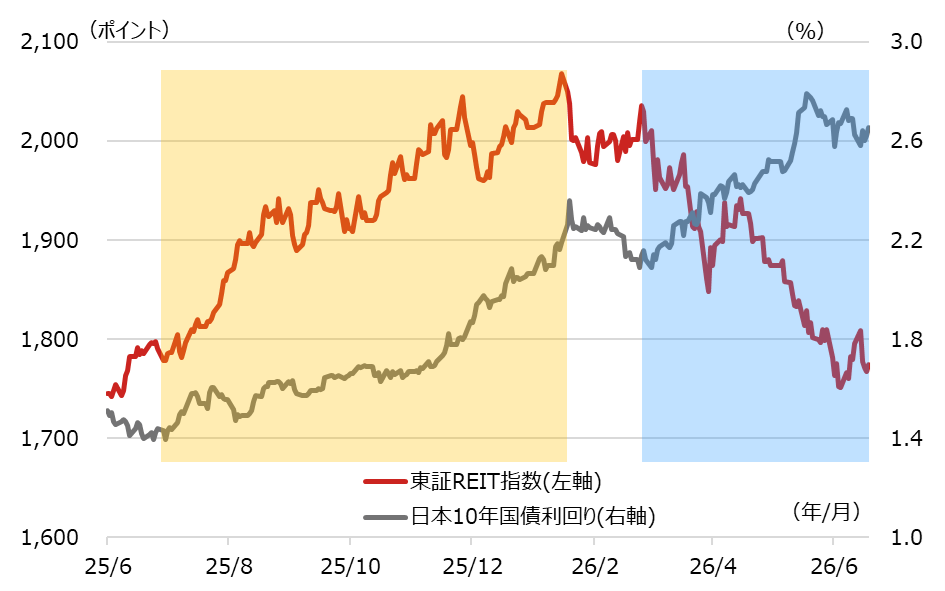

東証REIT指数は昨年後半は好調なパフォーマンスだったが、今年に入って大きく低迷

東証REIT指数は昨年後半は好調なパフォーマンスでしたが、今年1月に2,000ポイント台の高値を付けて以降、大きく低迷しています(図表1)。昨年9月の投稿(事業環境が大きく改善するJリートの更なる魅力)では、「金利上昇がJリート投資のリスクになるのか?」という懸念もご説明しましたが、今年に入ってからの予想を超える長期金利の急上昇がJリートへの圧力になってしまったようです。

東証REIT指数は、昨年後半は長期金利上昇局面でも上昇していましたが(黄色シャドー部分)、今年初めに高値を付けた後の更なる長期金利上昇局面では一転して下落しました(青色シャドー部分)。2%程度までの長期金利上昇には耐えられたものの、3%に向けての更なる上昇は市場にとっても予想外だった可能性があり、そうした状況では耐えられなかったと思われます。

[図表1] 東証REIT指数と10年国債利回りの推移

期間:2025年6月2日~2026年6月19日、日次

・利回りはBloomberg Generic

(出所)Bloombergのデータを基に野村アセットマネジメント作成

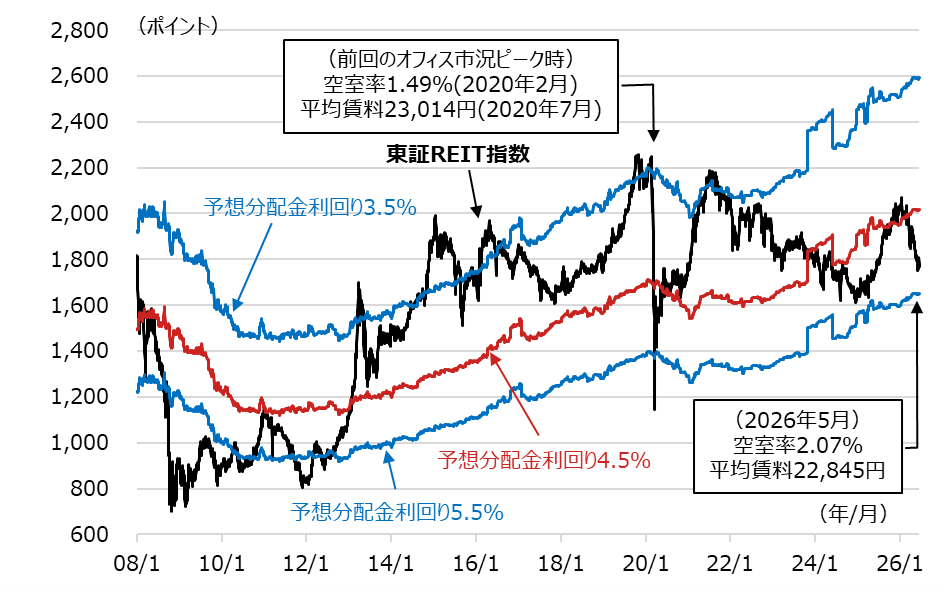

Jリートの妥当レンジは順調に上昇し、調整した現局面は割安感高まる

図表2は、東証REIT指数と、予想分配金に基づいて試算した妥当レンジの推移です。図表2の期間の予想分配金利回りの平均値が4.5%なので、利回り4.5%に相当する水準を中心とし(赤色線)、上下にプラス/マイナス1%幅を取ってレンジを描くと(下限=利回り5.5%相当、上限=3.5%相当、青色線)、世界金融危機(リーマンショック)に見舞われた2008~09年を除けば、過去の東証REIT指数が概ね収まるため、このレンジを妥当レンジとしました。

東証REIT指数は、2025年初頃に妥当レンジ下限に最接近し、底打ち反転して2025年中は良好なパフォーマンスとなりました。足元は再び妥当レンジ下限に近付いてきており、徐々に割安感が高まっています。また、妥当レンジが上向き傾向にあることは予想分配金が増加基調にあることを示しており、Jリートのファンダメンタルズも堅調に推移しています。

[図表2] 東証REIT指数と妥当レンジの推移

期間:2008年1月4日~2026年6月19日、日次

・予想分配金利回りは向こう12ヵ月予想分配金に基づく

(出所)Bloombergのデータを基に野村アセットマネジメント作成

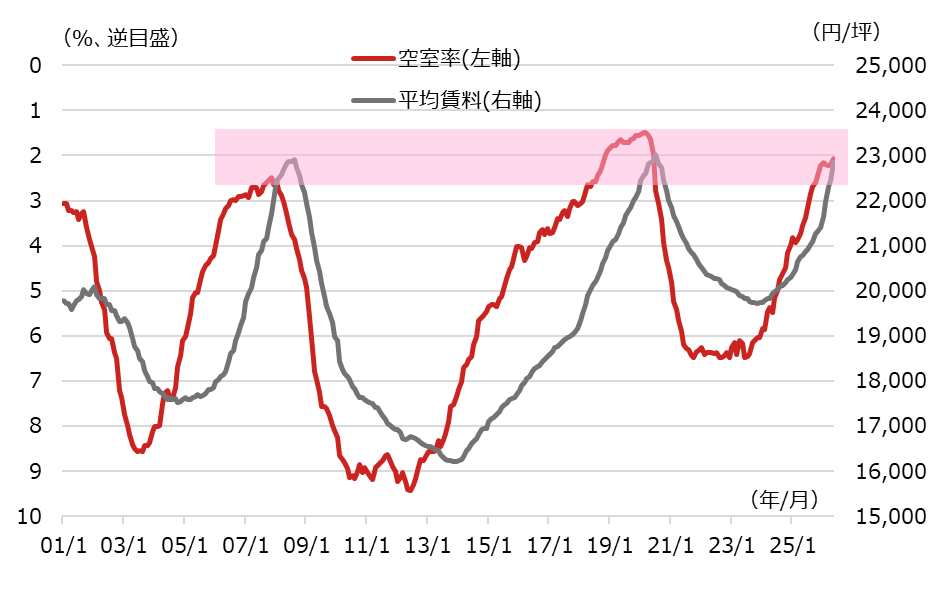

東京のオフィス市況は好調に推移

図表3は、三鬼商事の調査による東京ビジネス地区のオフィス空室率と平均賃料の推移です。足元では、空室率が2.0%に肉薄し、平均賃料は23,000円に迫っています。空室率の2.0%や平均賃料の23,000円という水準は過去2回のオフィス市況のピーク時とほぼ同水準であり、東京オフィス市況の好調さがうかがえます。図表2に見られるように、前回のオフィス市況の好調局面(2019~20年初頭頃)では東証REIT指数は妥当レンジ上限付近まで上昇していましたが、足元では下限付近に位置しています。

では、この好調なオフィス市況は足元がピークであり、今後に悪化していくのでしょうか?様々な調査によれば、好調な企業業績や人材獲得競争の激化などに支えられてオフィス需要は堅調に推移しており、当面はそうした状況が崩れそうな兆しは見られないようです。オフィス賃料の増加はJリートの収益拡大をもたらし、今後のJリートの分配金増額へつながる期待も高まります。長期金利上昇に一服感が見られれば、予想分配金利回りが5%程度あるJリートは見直される可能性は十分にあると思います。

[図表3] 東京ビジネス地区のオフィス空室率と平均賃料の推移

期間︓2001年1月~2026年5月、月次

・東京ビジネス地区は東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)

・三鬼商事調べ

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

(2026年7月1日作成)