ETF投資のツボ

利回りの源泉から考える債券ETFの選び方

この記事は、約3分で読めます

東証に上場している債券のETFはこの数年で急速にその残高と種類を増やしています。

一言で債券ETFと言ってもその種類は様々で、投資家の皆さんもどのような観点で選べばいいのか戸惑うこともあるかと思います。本稿では債券ETFの選び方をその利回りの源泉から考えていきたいと思います。

急速に残高を伸ばしている債券ETF

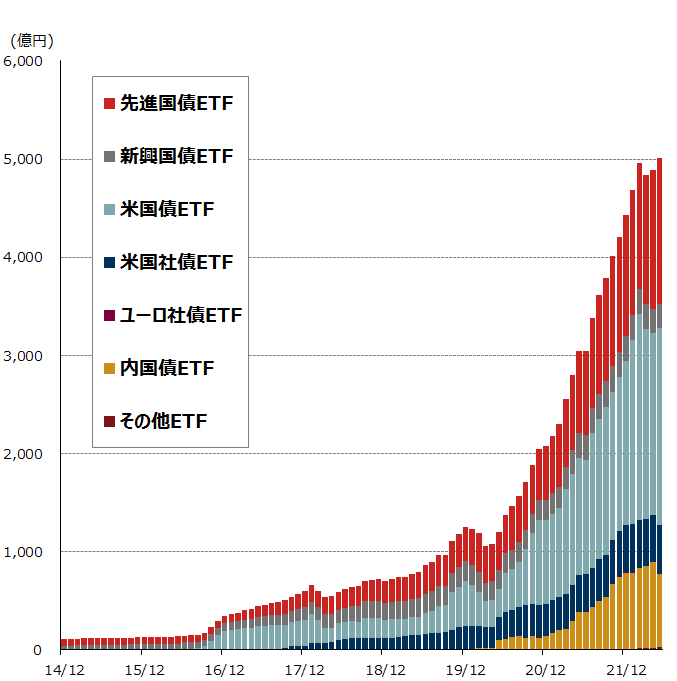

東証に上場している債券ETFは、2019年末時点では1,000億円強程度だったのですが、足元では約5,000億円と急速にその残高を伸ばしています。

その背景は、商品数の増加、債券ETFを利用する投資家が増えたこと、マーケットメイク制度などにより流動性が上がったこと、機関投資家の債券ETFの大口取引が増えたことなど、複数の要因が重なったためと考えられます。

<国内籍債券ETFの残高推移>

期間:2014年12月末~2022年5月末(月次データ)

出所:Bloombergのデータを基に野村アセットマネジメント作成

利回りの源泉の整理

様々な種類が存在する債券ETFですが、単純に「利回りが高いから」で選ぶのは適切とは言えません。債券ETFを選ぶためには、その投資対象となっている債券の利回りの源泉、すなわち債券のリスクを考える必要があります。ここでは代表的な利回りの源泉とその裏側にあるリスクについて説明します。

- 金利リスク(デュレーションリスク)

債券の基本は金利です。金利リスクをとるということは、金利の「変動」リスクをとるということです。金利が上がれば固定利付債券の価格は下落します。一方で金利が下がれば固定利付債券の価格は上昇することになります。基本的に満期までの年限が長い債券ほど、この金利リスクを大きくとっていることになるので、金利の変化による価格変動も大きくなるのが一般的です。どの程度の金利リスクをとっているかはデュレーションという指標で示されます。一般的に、年限の長い債券のデュレーションは大きくなります。 - 為替リスク

外国債券に投資する際は為替リスクが伴います。債券投資において為替は非常に重要な要素です。なぜなら、為替の変動による価格変化の方が、金利の変動による価格変化の影響よりも大きくなることが往々にしてあるからです。この為替リスクについては「為替ヘッジ有」のETFを利用することで低減することが可能です。 - カントリーリスク

特に国債においてはその国の信用度が債券価格に影響を与えます。特に新興国については一般的に先進国よりもその信用度が低くなるため、その分利回りが高くなる傾向があります。 - クレジットリスク

社債などにおいてはその発行体となる企業の信用度が重要となります。信用度の低い企業ほど債券の利回りは高くなりますが、債務不履行(デフォルト)のリスクは高くなります。

(※これ以外にもイールドカーブの形状のリスクなども存在します)

例えば、株式との逆相関による分散効果を狙って投資した場合、クレジットリスクは株式のリスクと近い動きをしますので、実は思ったような分散効果が得られないといったこともあるかもしれません。どのリスクを取っているのか、つまり、利回りの源泉は何なのかということを見定めておくことが重要です。

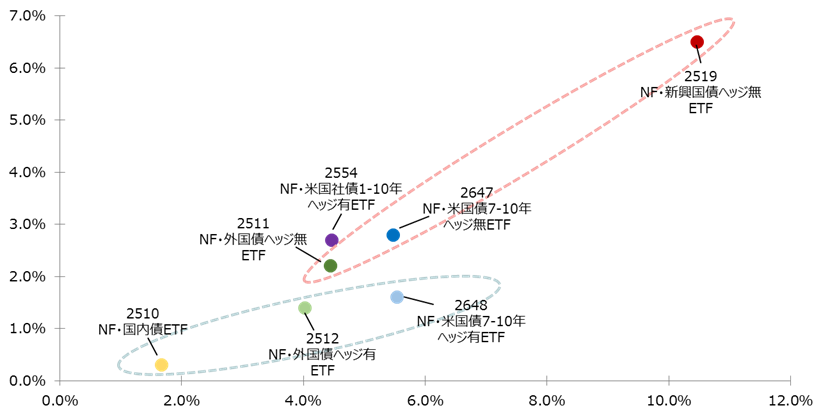

リスクと利回りで考えることが重要

以下は、NEXT FUNDSの債券ETFのリスク(ボラティリティ)と利回りを示した図です。

<NEXT FUNDSの債券ETFのボラティリティ・利回りマトリックス>

※平均最終利回りは2022年4月末時点(為替ヘッジ加味後)の各ETFの保有している債券の加重平均最終利回り、ボラティリティはそれぞれのファンドの連動対象指数の月次リターン(2017年4月末~2022年4月末)より算出し年率換算したもの。

出所:Bloombergのデータを基に野村アセットマネジメント作成

基本的にはリスク(ボラティリティ)が高くなれば利回りが高いという傾向はありますが、その詳細を見てみましょう。

薄い青色の点線で囲まれた部分は、国内債かまたは為替がヘッジされていることで、為替リスクがほぼない債券ETFです。投資対象が国内債から外国債、米国債へとなるごとにリスク・利回りともに高くなっていくことがわかります。一方で、その上部にある薄い赤色の点線で囲まれた部分は、為替ヘッジ無のETFです。為替のヘッジコストがない分、利回りが高くなっています。

興味深いのは、米国債の為替ヘッジ有とヘッジ無のリスク(ボラティリティ)がそれほど大きく変わってないところです。この期間においては為替リスクと金利リスクの相関が低かったと考えられ、為替ヘッジ無のETFの全体的なボラティリティは抑えられていたようです。

また、新興国債はカントリーリスクが高いため、ボラティリティとその対価としての利回りがともに高くなっています。

米国の社債ETFは為替ヘッジをしており、米国債のETFよりもデュレーションのリスクが小さいにも関わらず、相対的に利回りが高くなっています。これはクレジットリスクの分、利回りが高くなっていると考えられます。

このように債券のETFと一言で言ってもその特性は様々です。債券ETFを選ぶ際は、単純に利回りだけでなく、利回りの源泉の裏側にあるリスクをしっかりと見極める必要があります。逆に、どのリスクを取るのかが明確になっていれば、選ぶETFは自然と決まってくるともいえるでしょう。

(2022年6月作成)