ストラテジストのつぶやき~ETFで広がる投資戦略~

高騰する日本株、低迷する円はどうなるか

2024年4月3日作成

高騰する日本株の行方は?

妥当レンジでは日本株の最近の高騰は肯定できないが、、、

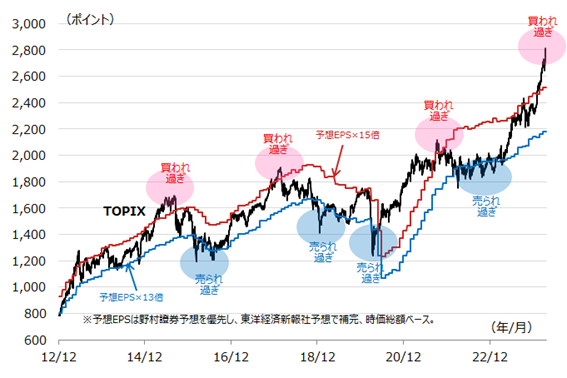

昨年12月に「2024年の日本株は史上最高値を更新できるのか?」というコラムを書きましたが、足元の株価は当時に予想していた状況を大幅に超過しており、TOPIXはまだですが、日経平均株価は史上最高値を更新しました。図表1は、前回も掲示した「過去10年程度のTOPIXと予想EPSに基づく妥当レンジ(赤線と青線)の推移」です。ご覧のように、足元の株価高騰によって、現状株価はレンジ上限を大きく上回っています。

過去10年程度の動きに当てはめるというこれまでの見方に基づけば、現状株価水準はかなり割高で肯定できる水準ではありません。では、本当にそうなのでしょうか?「現状株価が割高ではない」と考え方を改める場合、ポイントは2つあります。一つ目は、現状のPERが16.8倍程度ですので、妥当なPER水準が高くなったと考える必要があり、予想EPS×17倍などの新たなレンジを想定することです。そして、もう一つが将来の利益(EPS)が大きく伸びると考えることで、現状株価は今後の増益率の加速を先取りしていると見ることです。このいずれかが必要になります。

[図表1] TOPIXと予想EPSに基づく妥当レンジの推移

期間:2012年12月3日~2024年3月22日、日次、予想EPSは月次

※EPS:一株当たり利益、PER:株価収益率(株価÷EPS)

(出所)Bloomberg、野村證券のデータを基に野村アセットマネジメント作成

低迷する円の行方は?

米ドル円相場は記録的な円安水準となっているが、、、

前述の通り、日本株が妥当水準から乖離しているように見えることに加え、米ドル円相場も記録的な円安水準となっており、こちらも妥当水準から大幅に乖離しているように見えます。図表2は、為替レートの伝統的な分析手法である「購買力平価(PPP)」で米ドル円相場を見たものですが、変動相場制に移行して以降の米ドル円相場を振り返ると、緑色の「企業物価」ベースPPPに沿って動いてきたように見えます。1990年代は緑色の「企業物価」ベースPPPから見て大幅な円高水準で推移し、1995年には45%程度の円高乖離となった一方、昨秋頃には逆に65%程度の円安乖離となるなど、激しく動いてきました。

為替レートは足元の151円(2024年3月末時点)といった絶対水準で評価するのではなく、購買力平価のような理論的な基準値との乖離で評価するのが一般的です。151円という水準は絶対水準としては1990年頃の水準と同じですが、当時は緑色の「企業物価」ベースPPPに対して円高であったのに対し、足元は逆に円安となっています。

日本株も米ドル円相場も妥当水準から大きく乖離しているように見えますが、果たして偶然なのでしょうか?私は、何か理由があるのではないかと考えており、それは、よく言われている表現で言えば、「日本のデフレ脱却」であり、もっと言えば、「日本が高めのインフレ期を迎える」可能性を織り込んでいるのではないかと考えています。次のパートで説明しましょう。

[図表2] 米ドル円相場と購買力平価の推移

期間:1973年1月~2024年1月、月次

※米ドル円レートの実勢相場は月中平均

(出所)公益財団法人 国際通貨研究所(https://www.iima.or.jp/)のデータを基に野村アセットマネジメント作成

日本は人手不足がこれから急加速する

人手不足は供給力の低下(供給制約)を生み出し、労働供給制約は日本のインフレ転換をもたらすか

デフレ脱却は望ましいこと、賃上げと物価上昇の好循環は望ましいこととされています。平たく言えばインフレは望ましいこととなります。話をかなり単純化しますが、企業活動で言えば、商業では仕入れたものを時間差をもって販売し、製造業では材料を調達して一定の時間をかけて製造したものを販売するなど、企業活動には「時間差」があります。この時間差の間に物価が下がってしまえば商売は難しくなり、逆に上がれば商売しやすくなります(値上げ出来ることが条件ですが)。他には、設備投資の際には、今年よりも来年の方が安いと思えば投資を先延ばしにするし、高いと思えば投資を急ぐでしょう。インフレの方が企業は利益を出しやすく、経済活動も活発化する傾向があると考えています。

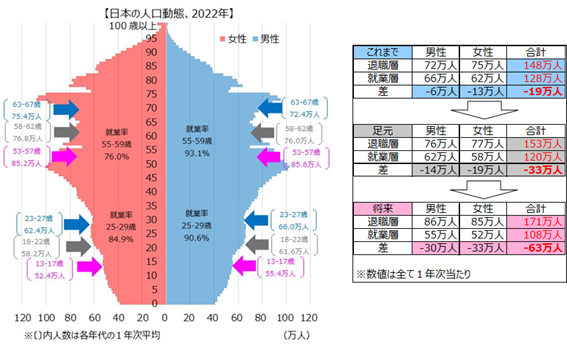

では、日本は本当にデフレ脱却し、インフレ期に入ることができるのでしょうか?図表3は日本の人口動態を見たものですが、よく言われているように日本で「少子高齢化」が進んでいる様子が良く分かります。では、どの程度なのか一例をあげると、図表のグレー色矢印を付けたところで説明すると、2022年時点で58~62歳だった人口は男女合計153万人いて(1年次当たり平均)、数年後に退職を迎えます。一方、18~22歳だった人口は同120万人いて、数年内に社会人デビューします。その差は▲33万人と、毎年、労働者が33万人も減っていきます。ピンク色はさらに5年先で▲63万人に倍増し、労働者が急減することが分かっています。

これにサービス産業での2024年問題が加わり、日本は危機的な人手不足に陥ると考えられます。昨年や今年の春闘で企業側が高額回答した背景にはこうした労働市場の先行き問題があると思われます。こうした状況である以上、労働市場は売り手市場が続き、大きな賃上げが続くことが想定され、日本にもインフレが到来することが予想できます。企業は従来以上に利益を出しやすく、それゆえに株価も上がりやすい。また、為替でも購買力平価が円安米ドル高方向に振れていきやすくなるため、円安米ドル高を受け入れやすくなるのではないかと考えます。日本の労働市場に注目していく必要がありそうです。

[図表3] 日本の人口動態と就業率

時点:人口は2022年、就業率は2023年

(出所)総務省統計局(https://www.e-stat.go.jp/)のデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS 日経225連動型上場投信(証券コード:1321)

(2024年4月3日作成)