ETF投資のツボ

資産間の分散と地域の分散

2023年5月12日作成

投資について調べると、「資産運用の基本は分散投資」、「卵を一つのカゴに盛るな」といった言葉をよく目にします。一方で、最近の市場は金利が下がる(=債券価格の上昇)と同時に株高が起こり、また、ここ1-2年はその逆で金利上昇(=債券価格の下落)と株安が同時に起こる局面が多くなっているように見えます。そういった中で分散投資をどのように考えていけばよいのでしょうか。

本稿では、資産間の分散と地域の分散という観点から、分散投資について考えていきたいと思います。

高まる資産間の相関

主に米国を中心として60:40(株60%、債券40%)のポートフォリオが、資産運用の基本的なベンチマークとして用いられてきました。これは株式と債券はおおむね逆の動きをする傾向があることを前提としています。確かに、景気が良くなれば株式が上昇するのと同時に金利も上昇(=債券価格は下落)し、逆に景気が悪くなれば株式が下落し、金利は低下(=債券価格は上昇)するというストーリーは合理的ではあるでしょう。

しかし、ここ数年の市場環境は、株式と債券の相関が非常に高まってきています。

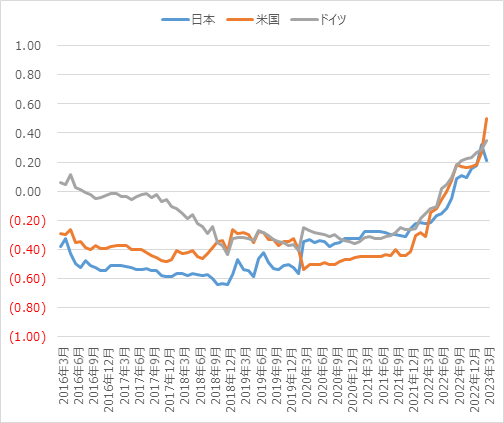

<図1:日米独の株式と債券の相関係数の推移>

期間:2016年3月~2023年3月(過去3年間の月次リターンの相関の推移)

日本株:TOPIX、日本債:野村BPI総合、米国株:S&P500、米債:ブルームバーグ米国国債(7-10年)、ドイツ株:DAX、ドイツ債:ブルームバーグドイツ国債(7-10年)、海外資産はすべて円ヘッジ指数、株式は配当込みグロス

出所:Bloombergのデータを基に野村アセットマネジメント作成

図1は日米独の各国の株式と債券の相関の推移をみたものです。これを見ると、2022年以降は、株式と債券の相関係数がいずれもプラスに転じ、株式と債券が同じ方向に動く傾向が強くなってきていることがわかります。もちろん、相関係数は1ではありませんので、分散効果が完全になくなったわけではありませんが、その効果は低減しているといえます。

比較的安定している国同士の相関

資産の分散ともう一つ重要なのが国・地域の分散です。例えば、国内株だけでなく、米国株、欧州株等、他の国・地域の株式へ投資を行うこともまた分散投資です。

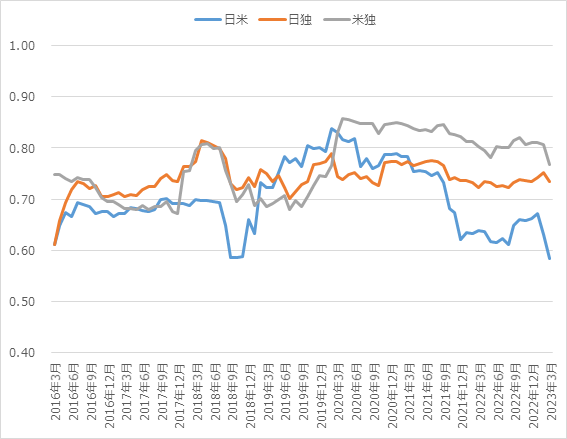

<図2:日米独の株式指数の相関係数の推移>

期間:2016年3月~2023年3月(過去3年間の月次リターンの相関の推移)

日本株:TOPIX、米国株:S&P500、ドイツ株:DAX、海外資産はすべて円ヘッジ指数、配当込みグロス

出所:Bloombergのデータを基に野村アセットマネジメント作成

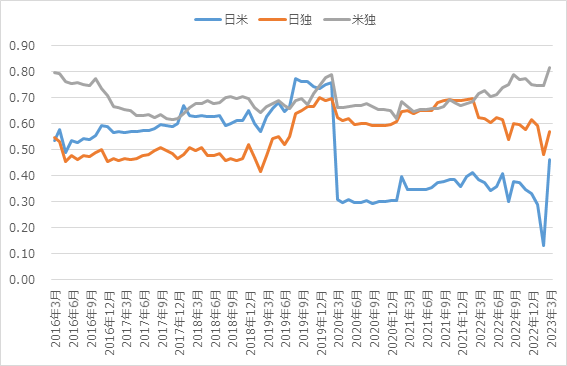

<図3:日米独の債券指数の相関係数の推移>

期間:2016年3月~2023年3月(過去3年間の月次リターンの相関の推移)

日本債:野村BPI総合、米債:ブルームバーグ米国国債(7-10年)、ドイツ債:ブルームバーグドイツ国債(7-10年)、海外資産はすべて円ヘッジ指数

出所:Bloombergのデータを基に野村アセットマネジメント作成

図2は日米独の株式指数のそれぞれの相関係数を、図3は債券指数のそれぞれの相関係数の推移を見たものです。それぞれ同じ資産の間での相関なので、プラス圏での推移とはなっていますが、ある程度一定のレンジに収まっており、一方的な傾向は見出しづらいと思います。(日米の債券に関しては例外的に2020年3月のコロナショックの際の米債の急上昇の影響が大きくなっています。)

また、同国内の資産間の相関係数がどれも同様の傾向(足元での相関係数の上昇)を示しているのに対して、同資産間の国同士の相関はペアごとに異なる傾向を示していることもわかります。

二つの分散を意識する

資産の分散には資産間の分散と国・地域の分散の両方があります。足元ではグローバルなインフレーションとそれに対応した各国の金融政策については、スピード感や見通しに多少のずれはあるものの、どの国でも共通した話題となっています。このことが、それぞれの国の中における株式と債券の相関を高める要因となっていると考えられます。

その一方で、それぞれの国・地域にはそれぞれ固有の問題が存在するため、同じ資産でも国ごとに異なることがあります。

ポートフォリオを組む際は資産間の分散と国・地域の分散、この二つを意識する必要があります。

<図4:日米独の株式と債券の相関係数>

| 日本債 | 米株 | 米債 | ドイツ株 | ドイツ債 | |

| 日本株 | 0.21 | 0.58 | 0.18 | 0.73 | 0.20 |

| 日本債 | 0.41 | 0.46 | 0.31 | 0.57 | |

| 米株 | 0.50 | 0.77 | 0.44 | ||

| 米債 | 0.41 | 0.81 | |||

| ドイツ株 | 0.35 |

期間:2020年4月~2023年3月(月次リターンの相関係数)

日本株:TOPIX、日本債:野村BPI総合、米国株:S&P500、米債:ブルームバーグ米国国債(7-10年)、ドイツ株:DAX、ドイツ債:ブルームバーグドイツ国債(7-10年)、海外資産はすべて円ヘッジ指数、株式は配当込みグロス

出所:Bloombergのデータを基に野村アセットマネジメント作成

図4は日米独の株式と債券のそれぞれの2023年3月時点での相関係数です。いずれもプラス圏内ではありますが、例えば、日本株はどの国の債券とも比較的相関が低いことがわかります。また、わずかですが日本債よりも米債、ドイツ債との相関が低く、外国債券との分散投資が効果的と言えそうです。また、米株も米債よりも日本債やドイツ債との相関のほうが低く、米株中心のポートフォリオを組んでいる人も、米国債だけへの分散ではなく日本も含めたグローバル分散を検討するのがよさそうです。

また、今回は為替についてはヘッジする(為替リスクを取らない)ことを前提に分析しましたが、為替リスクをとることが可能な投資家であれば、為替の動きも含めてより高い分散効果を狙うことも可能です。

このように、株式と債券の分散だけでなく、国・地域の分散も含めて考えてみると、より高い分散効果を享受するポートフォリオを組むことが可能になります。

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(証券コード:2510)

NEXT FUNDS S&P 500 指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

NEXT FUNDS S&P 500 指数(為替ヘッジあり)連動型上場投信(証券コード:2634)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジなし)連動型上場投信(証券コード:2647)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2648)

NEXT FUNDS ドイツ株式・DAX(為替ヘッジあり)連動型上場投信(証券コード:2860)

NEXT FUNDS ブルームバーグ・ドイツ国債(7-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2245)

(2023年5月12日作成)