ETF投資のツボ

ETFを利用した低PBR銘柄への投資

この記事は、約3分で読めます

2023年3月31日、東京証券取引所は世界的にも異例ともいえる、上場企業に対する「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。

これは、売上や利益水準といった損益計算書上の数値だけでなく、資本コストや資本収益性といったバランスシート(貸借対照表)を意識した経営を企業経営者に要請するものと考えられます。そして、この中で注目されているのがPBR(株価純資産倍率)です。

本稿では、この東証の要請と、注目されている低PBR銘柄へのアプローチを考えていきます。

東京証券取引所による要請

東京証券取引所は2023年3月31日に「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」をリリースしました。(https://www.jpx.co.jp/news/1020/20230331-01.html)

これは、以下の3つからなる「要請」です。

・資本コストや株価を意識した経営の実現に向けた対応(プライム市場/スタンダード市場)

・株主との対話の推進と開示(プライム市場)

・建設的な対話に資する「エクスプレイン」のポイント・事例

この中で、市場の注目を集めたのは冒頭のものです。この中で東京証券取引所は、資本コストを上回る資本収益性を達成できていても、たとえばPBRが1倍を割れているなど、十分な市場評価を得られていない場合には、その要因を分析・評価し、改善に向けた方針・目標および具体的な取り組みについて開示を期待するとしています。

資本効率の向上だけでなく、PBRのような市場評価を意識した要請を取引所が行うことは極めて異例といえるでしょう。

対応を迫られる低PBR銘柄

PBR(Price Book-value-Ratio)とは株価純資産倍率のことで、一株当たりの純資産に対して株価が何倍であるかを示しています。純資産を「会社が解散して資産を分けた場合に株主に配分される価値(解散価値)」と考えた場合、このPBRが1を下回っているということは、企業を解散して資産を分配したほうが、会社として存続するよりもよいという状態であるとみなすことができます。株価は様々な要因で決まるため、必ずしもPBRが1倍を下回っていることだけで、その企業が解散すべきだということは言えませんが、低PBRの銘柄が多い日本市場は度々このことが問題視されてきました。

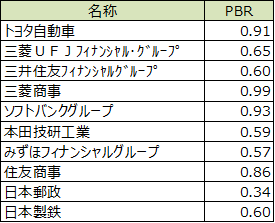

<図1:時価総額の大きい低PBR銘柄 (2023年5月末時点)>

※TOPIXのうちPBRが1倍を下回っている時価総額上位10銘柄を抽出

出所:Bloombergのデータをもとに野村アセットマネジメント作成

今回の東京証券取引所の要請は、これらの銘柄に改善策を開示させ、ひいては株価上昇によるPBRの改善を図るものになります。すなわち、低PBR銘柄のパフォーマンスの改善というシナリオが考えられます。

低PBRのETFを探す

低PBR銘柄のパフォーマンスが改善すると考えたときに、どのような投資方法があるでしょうか。単純にはそのような個別銘柄に投資することですが、複数銘柄のバスケットとしてETFを活用することも有効でしょう。

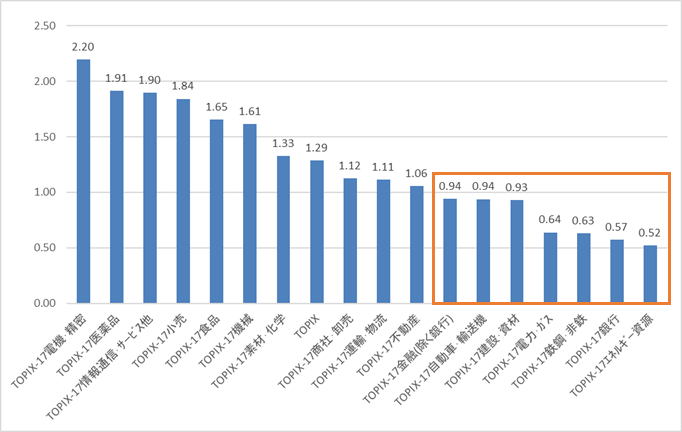

<図2:TOPIX-17業種シリーズのPBR(2023年5月末時点)>

出所:Bloombergのデータをもとに野村アセットマネジメント作成

図2は各業種のPBRを示したものです。これを見ると、金融(除く銀行)、自動車・輸送機、建設・資材、電力・ガス、鉄鋼・非鉄、銀行、エネルギー・資源といった業種のPBRが低くなっていることがわかります。

個別銘柄を選ぶよりも、その業種全体のPBRの向上による株価の上昇を狙うといった投資戦略も一考に値するかもしれません。

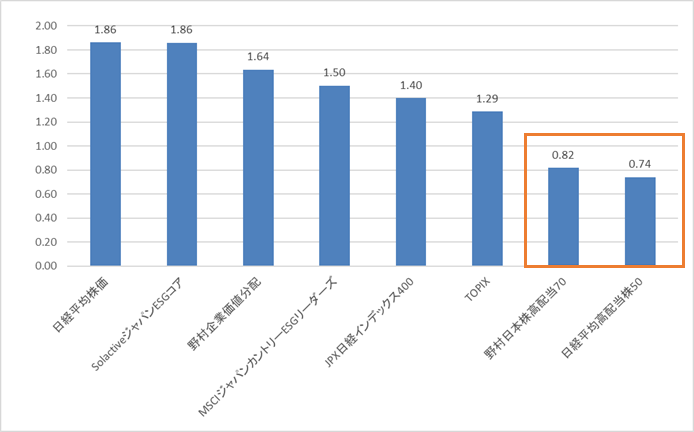

業種以外の指数でも低PBRの銘柄に投資できるETFがあります。

<図3:各指数のPBR(2023年5月末時点)>

出所:Bloombergのデータをもとに野村アセットマネジメント作成

図3はNEXT FUNDSのETFが連動対象としているいくつかの日本株指数のPBRを比較したものです。

ESG*やROE(自己資本利益率)などに注目した指数のPBRは高めになっていることがわかります。その一方で、高配当の指数のPBRは低くなっていることがわかります。これは金融やエネルギーなどの業種を高配当指数は比較的多く組み入れていることとも関連があります。

*ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取って作られた言葉です。ESG課題に取り組む企業は、社会的課題も解決していくことで社会貢献と同時に収益の確保も見込まれると考えられ、有望な投資先として期待されています。

分散しつつ低PBR銘柄に投資する

ETFを利用することで低PBR銘柄に分散投資することが可能です。その方法としては、業種別のETFを利用したり、高配当のETFを利用したりすることが考えられます。もちろん、その業種や高配当銘柄群としてのリスクは残りますが、個別銘柄リスクはある程度分散することが可能です。

東京証券取引所の異例ともいえる要請は、日本の株式市場の長年の課題であった低PBR銘柄に影響を与えようとするものです。もし、今回の要請による低PBR銘柄全体の底上げの可能性を考えるのであれば、ETFを利用してそういった銘柄群に投資してみるのはいかがでしょうか。

<関連銘柄>

NEXT FUNDS日経平均高配当株50指数連動型上場投信(証券コード:1489)

NEXT FUNDS 野村日本株高配当70連動型上場投信(証券コード:1577)

NEXT FUNDS 自動車・輸送機(TOPIX-17)上場投信(証券コード:1622)

NEXT FUNDS 金融(除く銀行)(TOPIX-17)上場投信(証券コード:1632)

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

NEXT FUNDS 鉄鋼・非鉄(TOPIX-17)上場投信(証券コード:1623)

NEXT FUNDS 電力・ガス(TOPIX-17)上場投信(証券コード:1627)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

NEXT FUNDS エネルギー資源(TOPIX-17)上場投信(証券コード:1618)

<指数の著作権等について>

指数の著作権等については、当サイトのフッター及び各銘柄頁よりご確認ください。

NEXT FUNDS 日経225連動型上場投信(証券コード:1321)

NEXT FUNDS 野村企業価値分配指数連動型上場投信(証券コード:1480)

NEXT FUNDS JPX日経インデックス400連動型上場投信(証券コード:1591)

NEXT FUNDS MSCIジャパンカントリーESGリーダーズ指数連動型上場投信(証券コード:2643)

NEXT FUNDS SolactiveジャパンESGコア指数連動型上場投信(証券コード:2850)

※記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(2023年6月8日更新/2023年4月作成)