ファイナンシャルプランナーが伝授する資産形成・資産活用としての株式投資(第3回)

老後に使うお金は、国、職場、自分の順で【資産形成③】

この記事は、約3分で読めます

前回は「お金を4つに分けて管理する」という考え方をご説明しました。今回は、その中でも「老後に使うお金」について、どのように準備していくのがよいかを考えていきたいと思います。

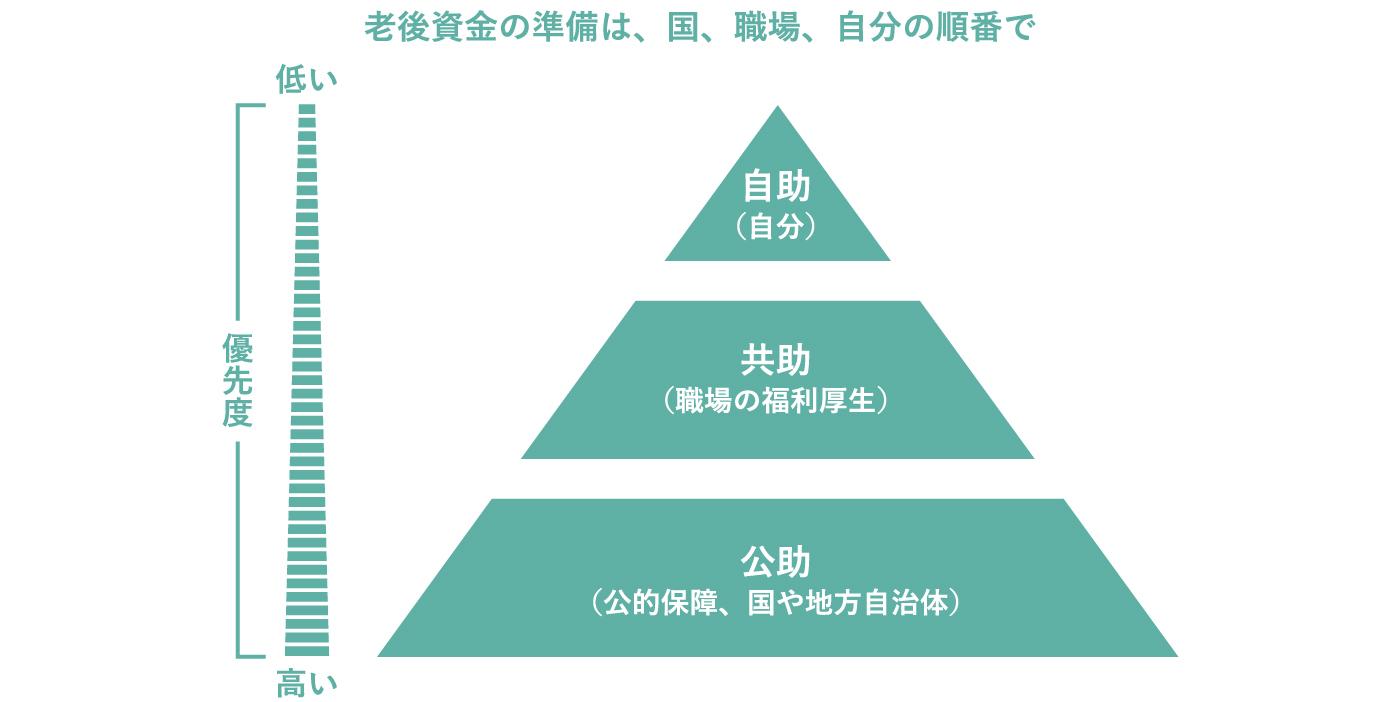

老後資金は3階建てで考える

老後に使うお金の準備については、次のように3階建てで考えていくことが重要です。

たまに1階(国)や2階(職場)の部分を考慮していない方がいらっしゃいますが、ご自分の場合にどうなのか、きちんと確認することが大切です。そうすることで、必要以上に不安になるのを避けられるはずです。

まず1階部分ですが、日本は国民皆年金の国ですから、「引退」のステージでは公的年金を受給することになります。公的年金は、老後の生活費の土台となるお金で、ここでは「公助」と呼ぶことにします。生きている限りは受け取り続けられる終身年金ですので、想定以上に長生きになる「長生きリスク」に備えるお金として重要です。

そして、次に2階の部分ですが、会社員や公務員の方は職場の福利厚生として退職金や企業年金があるはずです。ここでは「共助」と呼びます。

最後に、3階として、「公助」や「共助」で足りない部分を補うのが「自助」努力です。「公助」や「共助」は、ほとんど選択の余地はなく自動的に金額まで決まってきますので、「老後に使うお金」として、追加でどのくらい必要か、自分で考えて準備していくことになります。

<公助>日本は国民皆年金

ご存知の通り、日本は国民皆年金の国ですから、公的年金保険に原則全員が加入し、「仕事」のステージでは年金保険料を納め、「引退」のステージでは公的年金を受給していくことになります。会社員や公務員の方は厚生年金に、自営業者などの方は国民年金に加入することになります。

老後破綻、老後貧乏など陰鬱な言葉がメディアを騒がしていますが、まずは公的年金をいくら位受給できそうか、きちんと確認することが重要です。それには毎年誕生月に送られてくる「ねんきん定期便」をチェックすることから始めましょう。

一般的に、国民年金のみに加入されていた方の場合、20歳から60歳までの40年間の全期間保険料を納めた場合、65歳からの受給額は月額64,941円(年額約78万円、平成30年度)となります。

一方、厚生年金に加入されていた方は、厚生労働省のモデル世帯(賞与を含めた平均月収42.8万円で40年就業し、妻はその期間すべて専業主婦)ですと、夫婦2人分の合計で月額221,277円(年額約265万円、平成30年度)となります。

ただし、年金の加入履歴や納付状況は人それぞれですから、自分だったらいくらになりそうか、「ねんきん定期便」や日本年金機構で確認するようにしましょう。

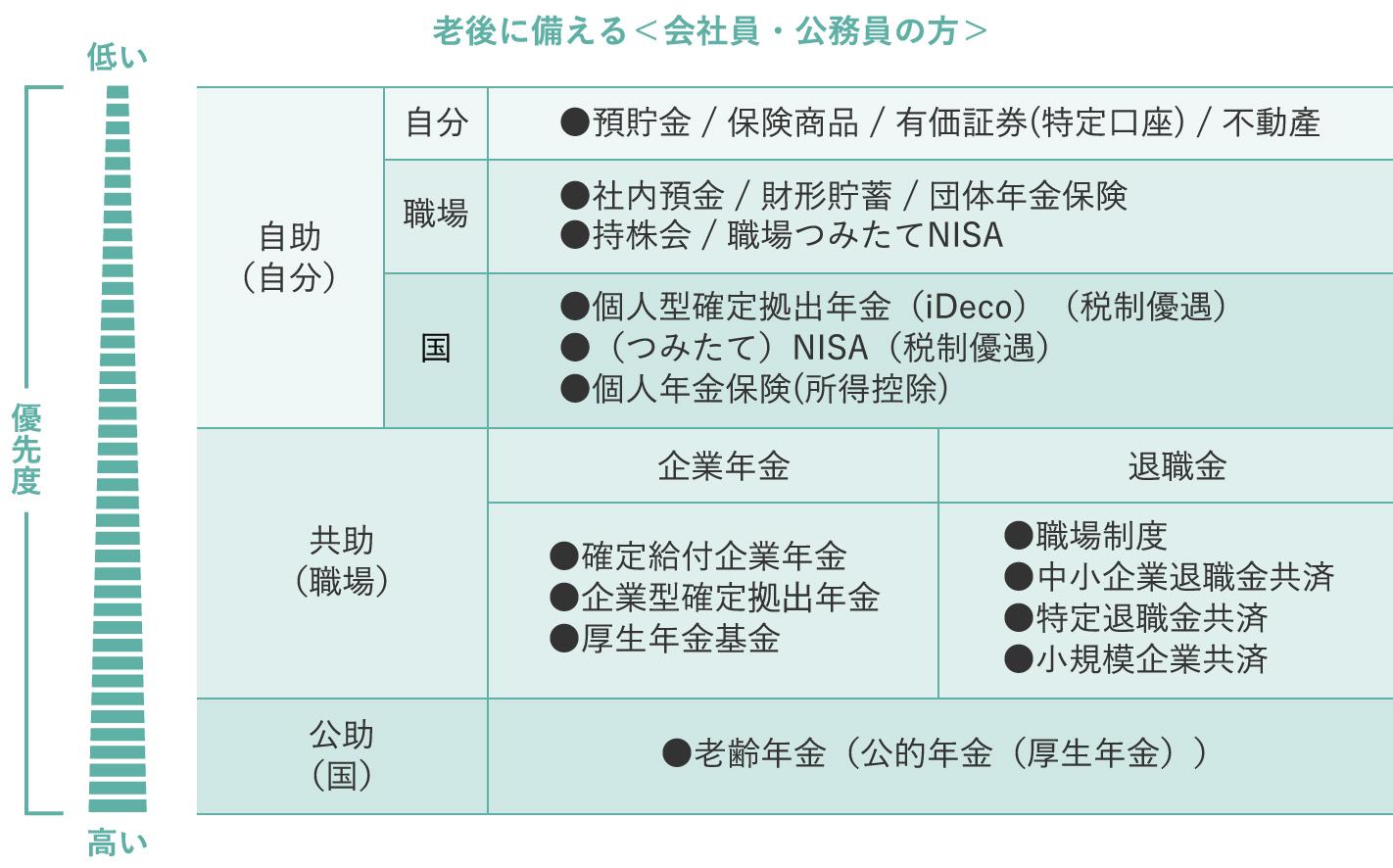

<共助>職場の福利厚生としての退職金・企業年金

次に、「共助」である職場の福利厚生です。会社員や公務員の方であれば、勤続年数に応じて退職金や企業年金を受け取られる方が多いと思います。公的年金同様、この退職金や企業年金の金額についても、具体的な数字を認識している方は少ないのではないかと思います。

職場のイントラネットで調べたり、人事部などに確認するなどして、おおよその金額でよいので確認しておきましょう。1500万円なのか、2000万円なのか、2500万円なのか、そのくらいの概算金額でも十分です。

ちなみに、一般的には、大学卒業後、勤続35年以上の方の平均的な退職給付額は2156万円(平成25年就労条件総合調査(厚生労働省))となっています。

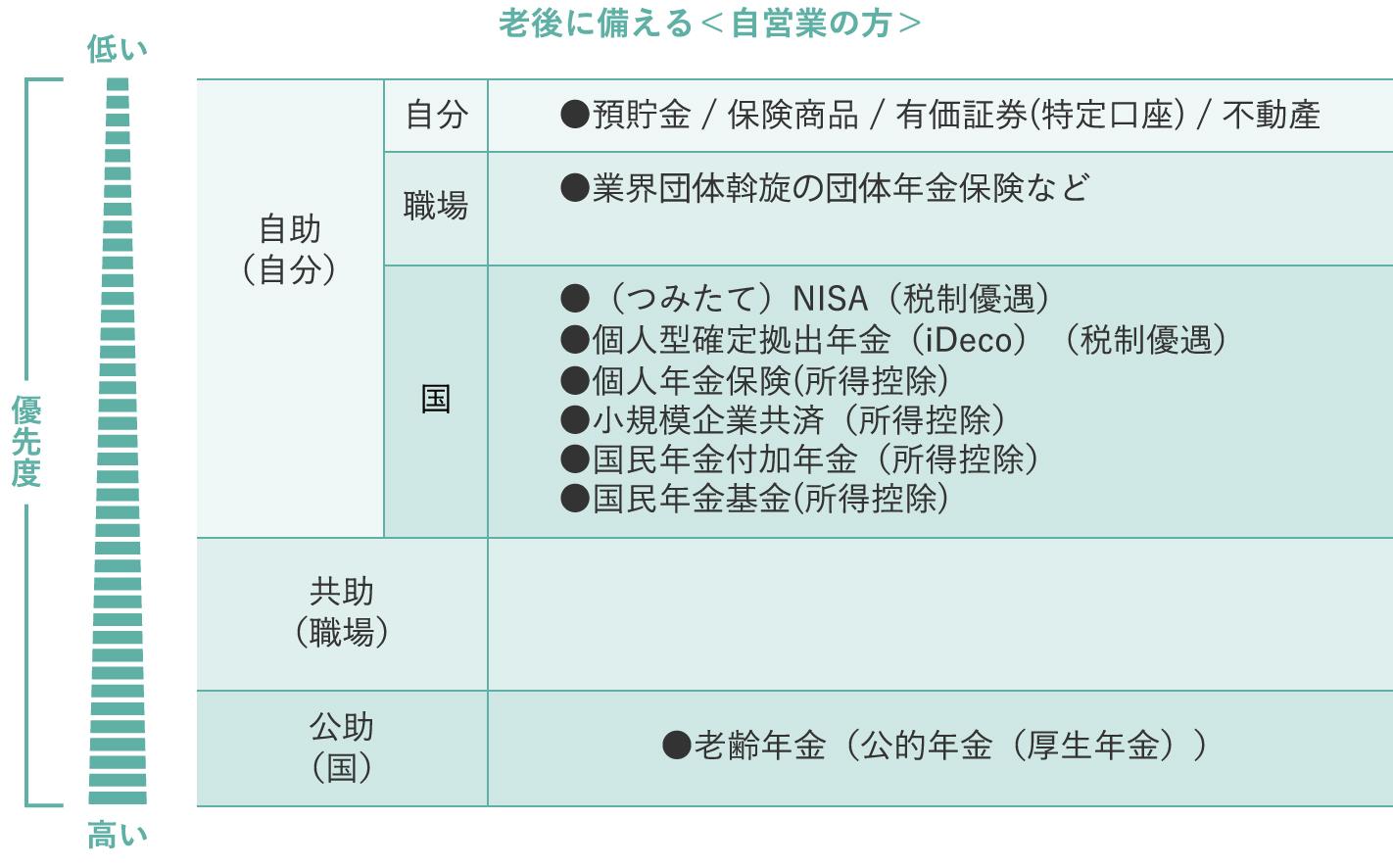

一方で、自営業の方は、この「共助」の部分が基本的にありませんので、次にご説明する「自助」の部分を厚めに手当するか、働く期間を長くして「仕事」のステージを長く、「引退」のステージを短くするのが基本的な考え方になります。

<自助>自分で考えながら取り組む資産形成

最後に、「自助」努力で行っていく資産形成です。老後に使うお金として、「公助」「共助」で足りない部分については、現役時代からコツコツと「自助」努力で積み上げていく必要があります。

様々な私的年金制度や退職給付制度をはじめ、一般的には、預貯金、保険商品、有価証券などの金融商品を利用しながら、資産形成していくことになります。

60歳まで働くのか、65歳や70歳、はたまた生涯現役としてやっていくか、その人がいつまでどのくらい勤労所得を得るかによって、「自助」努力で備えるべき老後資金の金額は変わってきます。もちろん一生働き続けられる人は、まとまった資産がなかったとしても、毎月の収入があれば生活していくことは可能でしょうが、健康面などを考慮した場合、なかなかそうはいかないのが現状です。

このように、老後に使うお金については、「公助」、「共助」、「自助」の順番で考えていくことが必要です。一般的に「老後資金は3000万円必要!」などと言われているからといって、必ずしもご自身の場合に当てはまるかはわかりません。「公助」や「共助」からご自身がいくら受け取れるのか確認した上で、「自助」として必要な金額を準備していくことが大切です。

次回、「資産形成や資産活用で利用できる代表的な金融商品」をお楽しみに。

(2019年1月作成)