世界ETF事情④

ETFは誰がどのように利用しているか【世界ETF事情④】

この記事は、約5分で読めます

今回は、アメリカを中心に「誰が」「どのように」ETFを利用しているかについて解説します。

ETFの利用者像

ETFは、年金基金などの機関投資家と一般個人の両方に利用されています。

個人についてアメリカのETF保有世帯のプロフィールを紹介すると図表1のとおりです。ETF保有世帯は、アメリカの全世帯平均・従来型投信保有世帯・個別株保有世帯のいずれと比べても「年齢は若く、年収は高い、保有金融資産も多く、学歴は高い」こと、投資姿勢については「リスクをとって高いリターンを得ようとする指向が強い」ことを示しています。

[図表1]ETF保有世帯の平均像(他の世帯との比較、いずれも中央値)

アメリカ | ETF | 従来型投信 | 個別株 | |

| 年齢 | 52歳 | 49歳 | 51歳 | 53歳 |

| 年収 | 60,000ドル | 130,000ドル | 100,000ドル | 113,000ドル |

| 保有金融資産 | 80,000ドル | 500,000ドル | 250,000ドル | 400,000ドル |

大卒以上の学歴を持つ人の | 35% | 65% | 53% | 57% |

投資姿勢 | 24% | 51% | 35% | n.a. |

[出所]ICI"2019 Investment Company Fact Book"より筆者作成

機関投資家の利用方法

J.P.Morgan Asset Managementが世界の240の機関投資家を対象に2019年に行った調査によりますと、ETFの主たる利用目的は図表2のようになっています。

世界全体では、コスト抑制(Cost control)、流動性確保(Liquidity purposes)、円滑なトレーディング(Ease of trading)が三大目的となっています。そして、アジア・太平洋では流動性を評価しているのに対し、アメリカ・ヨーロッパ等では低コストのメリットが重視されるなど地域によって差が見られます。

[図表2]機関投資家のETF利用目的(複数回答)

コスト抑制 | 流動性確保 | 円滑なトレー | 分散手段 | ポジション調 | |

| 世界全体 | 62% | 51% | 50% | 48% | 33% |

アジア・ | 38% | 50% | 38% | 43% | 30% |

| アメリカ | 80% | 58% | 50% | 53% | 48% |

ヨーロッパ等 | 66% | 48% | 50% | 47% | 33% |

(注)ヨーロッパ等には中東、アフリカを含む。

[出所]J.P.Morgan Asset Management "GLOBAL ETF STUDY 2019"より著者作成

個人投資家の利用方法

個人投資家については、自らの判断でETFに投資するケースのほか、アメリカではFA(フィナンシャルアドバイザー)が個人顧客の一任を受けて運用する口座に組み入れる形も多いようです。

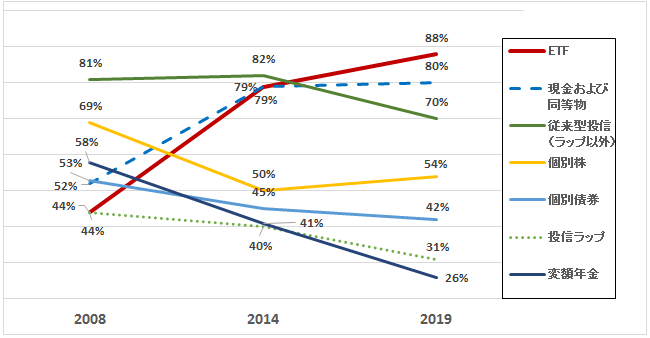

アメリカのFP協会(Financial Planning Association)が毎年調査している" Trends in Investing Survey "によりますと、FAが顧客からの預かり資産に組み入れている、あるいは顧客に薦めている投資商品は図表3のように変化してきました。ETFの利用率は2008年の44%から2019年に88%に倍増し、従来型投信や個別株を抜いて利用商品のトップになりました。

その理由は、FAが顧客資産の運用にあたり、個別銘柄選択よりも各顧客の特性に合わせたアセットアロケーション(資産配分)を重視する傾向を強める中で、低コストで品揃えの豊富なETFが格好のポートフォリオ構築部品として用いられるようになったことにあります。

[図表3]アメリカのFAの利用商品の変化(利用率で表示、%)

[出所]FPA Resarch and Institute"Trends in Investing Survey"より著者作成

またETFは、低コスト・手軽さを売り物にするロボアドバイザーとも相性がよいことから、その投資対象としても広く使われています。

一方、DC(確定拠出年金)の運用対象としてはあまり使われていません。その理由は①ETFは、今のところ売買単位の制約から金額指定買付や分配金の自動再投資を行いにくいため積立投資には向かないこと、②401(k)口座管理システムがETFの日中売買などに対応していないこと、③アメリカでETFの大きな利点とされる税のメリット(本コラムの第2回で述べました)について、DC口座はもともと非課税であるためETFの優位性が発揮されないことなどが挙げられます。

(2020年4月作成)