世界ETF事情⑪

ETFの課題【世界ETF事情⑪】

この記事は、約3分で読めます

本コラムの前回(第10回「ETFの成長展望」)においては、世界のETFの成長を展望しました。今回はETFの今後の課題について考えます。

投資家の認知度を高める

(1)ETFは「売られる商品」でなく「買われる商品」

ETFは「売られる商品」でなく「買われる商品」であると言われることがあります。その意味は、従来型ファンドのような販売者報酬(販売手数料やファンドからの販売会社への残高報酬)がないため、「販売員によって投資家に積極的に売り込まれる商品」ではなく「投資家が自発的に買いに来る商品」であるということです。

アメリカで個人市場においてもETFが伸びている背景には、FA(フィナンシャルアドバイザー)の資産運用・助言報酬について、(ファンドからの報酬でなく)顧客から別枠でフィーを得る仕組みが普及しているため、FAが顧客からの預かり資産の運用にあたって低コストのETFを積極的に組み入れている(FAが買いに来ている)という状況があります。

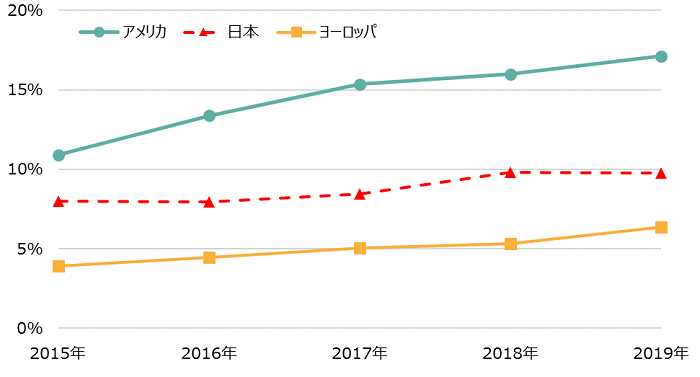

一方、日本やヨーロッパでは、アメリカのようなFAの報酬システムが普及していないこと、後述のように投資家のETF認知度が未だ低いことから、ETFの個人保有は進んでいません。したがって、公募投信残高に占めるETFの比率を見ても、図表1のように、アメリカと日本・ヨーロッパとでは大きな差があります。

[図表1]公募投信残高に占めるETFの比率

[出所]アメリカ、ヨーロッパはIIFA(国際投資信託協会)統計より計算。日本は投資信託協会および日本銀行統計により、投資信託全体残高から日本銀行保有ETFの金額(筆者推定)を控除して計算。

(2)広報・啓蒙活動の拡充

前述のように、アメリカ型のFA報酬が普及していない日本などにおいて、投資家が「ETFを買いに来る」ようになるためには、多くの投資家にETFの存在やETFの良さを知ってもらう必要があります。

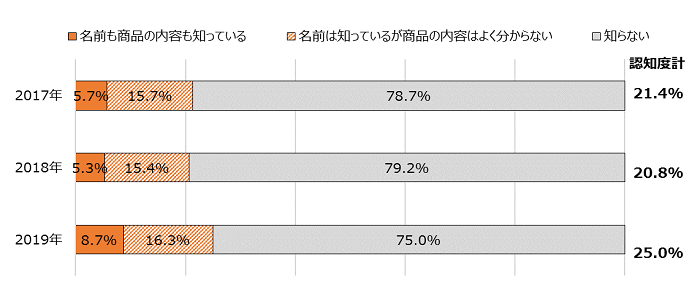

投資信託協会が2019年に行った調査によると、図表2のように日本におけるETFの認知度は25.0%で、2年前より上昇しているものの未だ2割台に過ぎません。そして商品内容を理解している人は1割以下に止まっています。

関係者による広報・啓蒙活動の一層の強化が望まれるところです。

[図表2]日本におけるETFの認知度

[出所]投資信託協会「2019年(令和元年) 投資信託に関するアンケート調査 (NISA、iDeCo等制度に関する調査)報告書」

(3)ニューノーマルを見据えたデジタル化加速はETFにとってプラス材料

コロナ禍で従来のビジネス活動が極端に制限されるなか、新たな生活様式を受け入れ、人々の生活は大きく変化しています。ニューノーマルを見据え、急速かつ強制的に進むデジタル化は、個人投資家へのETF普及をはかるチャンスとも言えましょう。何故なら、人々の在宅時間が長くなって、投資をふくめ「新しいコトを始めてみる」傾向が生まれている(本コラムの第8回「コロナ下の世界ETF市場」において述べたように、2020年春頃からアメリカなどで若者中心に投資を始める人が増えています)、そしてインターネット経由の購買習慣が広がる中で、投資の分野でも低コストでネットを通じ手軽に取引できるETFへの接触機会・その活用機会が増えると期待されるからです。

こうした動きを促進する意味からも前述の広報・啓蒙活動の充実が望まれます。

ファンドの使い勝手の改善

日本のETFを従来型ファンドと比較した場合、端数口数の取引ができないため「10万円購入」といった金額指定の売買ができない、分配金の全額自動再投資システムが確立されていないなどの問題があります。

こうした不便さを改善できれば、積立投資においてもETFが利用されることにつながりましょう。

インデックス(指数)のリターン向上に貢献する

ETFはインデックス(指数)の値動きに連動するファンドが多い(日本では2020年11月現在、指数連動型のETFのみ上場しています)ため、指数のリターンを高めることがファンドの収益向上につながります。

したがって、本コラムの第9回「ESG関連ETFの動向」においても述べたように、ETFの運用会社が、連動対象指数を構成する企業の収益性を高めるため、議決権行使や企業との対話などのスチュワードシップ活動を積極的に履行することが望まれます。その実行にあたってはコストがかかりますから、コスト抑制の工夫をしながらパッシブ運用の特色である「低コスト」の維持を図ることが課題となりましょう。

ファンドの付加価値の向上(業者の収益性の向上)

ETFの大きな特徴は「低コスト」にありますが、投資家にとって低コストであることは、業者にとって「低収益」を意味します。

そこで業者の収益性を高めるためには、ファンドの付加価値を向上させることにより高い報酬を得られるようにすることが考えられましょう。たとえば、単純な既存指数連動型でなく、投資ファクターを取り入れたファクター指数連動型、最近注目を浴びているESG指数連動型などを増やすことが考えられます。またアメリカでは、ファンドマネージャーの投資判断を取り入れて指数を上回るリターンを目指すアクティブ運用型のETFが増加する気配を見せています。

(2020年11月作成)