ストラテジストのつぶやき~ETFで広がる投資戦略~

順調に上昇するブラジル株式市場

この記事は、約3分で読めます

ブラジル株式市場は現地通貨建てでは順調に上昇

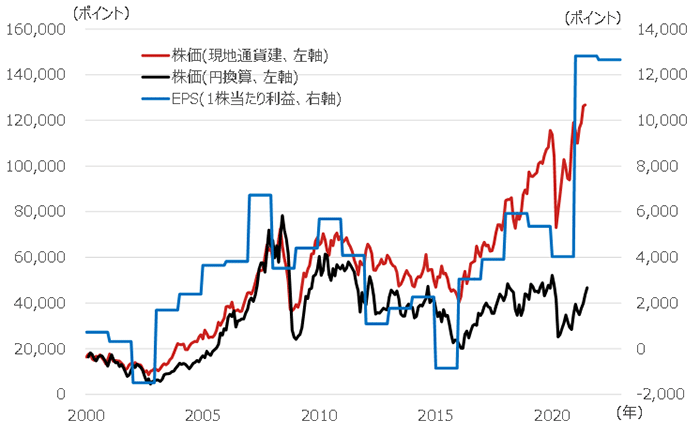

21世紀のブラジル株式市場は約20年で約8倍に上昇、但し、円換算値は約3倍に留まる

図表1は、ブラジルの株式市場とEPS(1株当たり利益)の推移です。株式市場の21世紀に入って以降のパフォーマンスを見ると、ボベスパ指数(現地通貨ベース)は、2000年代初頭の16,000ポイント程度から、大きなうねりを経ながら、足元の2021年6月末には130,000ポイント台に上昇しています。20年余りで約8倍、年率換算で+10%程度となります。

一方、同期間の利益を見ると、ボベスパ指数のEPSは、2000年代初頭の720ポイント程度から2007年には一時7,000ポイント近くまで拡大し、その後、リーマンショックなどで大きく落ち込んだものの、2022年に向けて12,000ポイント超えへの成長が予想されています(Bloombergコンセンサス予想)。20年余りで約17.6倍、年率換算で+14%超となります。長期的に見れば、ブラジル株式市場は利益成長に沿った格好で順調に値上がりしてきたと言えるでしょう。

一方、円換算値は、20年余りでリターンが3倍程度、年率換算で+5%強と、現地通貨建てに比べてかなり小さくなってしまいます。この要因は為替の大幅な円高ブラジルレアル安です。為替については後述いたしますが、ブラジルのような国については株式市場だけではなく、為替も非常に重要です。

[図表1] ブラジル株式市場の株価とEPSの推移、現地通貨建と円換算値

期間:2000年1月末~2021年6月末、月次(EPSは2022年12月末まで、2021年6月より予測)

※ 株価はブラジル・ボベスパ指数

※ 「株価(円換算)」は「株価(現地通貨建)」に期首を合わせて算出しています。

(出所)Bloombergデータを基に野村アセットマネジメント作成

株式市場の業種構成は大幅に変化

ブラジル株式市場を構成する産業は21世紀に入って大きく変貌した

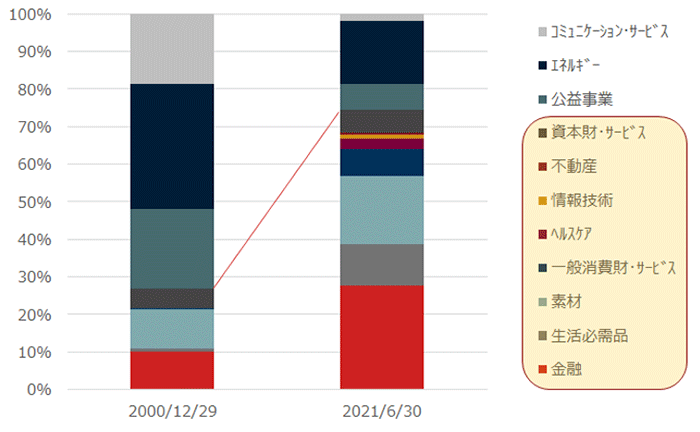

図表2は、ブラジル株式市場における時価総額ベースの業種構成比の2時点比較です。2000年末と足元の6月末での比較となります。前回分析したタイ/マレーシア同様にブラジルも経済成長率が高く、その結果、株価が上昇してきたと考えることは可能だと思います。ですので、ブラジルについても経済が、あるいは、株式市場を構成する企業がどのように成長してきたかを分析する意義は大きいでしょう。

ブラジルも新興国に属する国ですので、2000年末の業種構成比は、エネルギーや電気通信、公益(電力)などの「社会インフラ」の構成比が高い傾向にありました。ブラジルも経済発展のために「インフラ整備」が先行していたものと思います。そして、インフラ整備が整うに従い、そのインフラ上で活躍する新たな産業が主に民間主導で育った結果として、図表2の赤枠で囲んだ業種(金融、生活必需品、素材、一般消費財・サービス、ヘルスケア、情報技術、不動産、資本財・サービス)の業種構成比が、2000年末に27%程度だったものが足元では74%程度にまで大幅に拡大しています。

ブラジルでも、インフラ構築後に民間企業が育つという「産業構成の変貌」を遂げて、順調に成長してきたものと考えています。

[図表2] ブラジル株式市場の時価総額ベース業種構成比の変化

2000年12月末と2021年6月末の比較、ブラジル・ボベスパ指数ベース

(出所)Bloombergデータを基に野村アセットマネジメント作成

円高ブラジルレアル安は続く

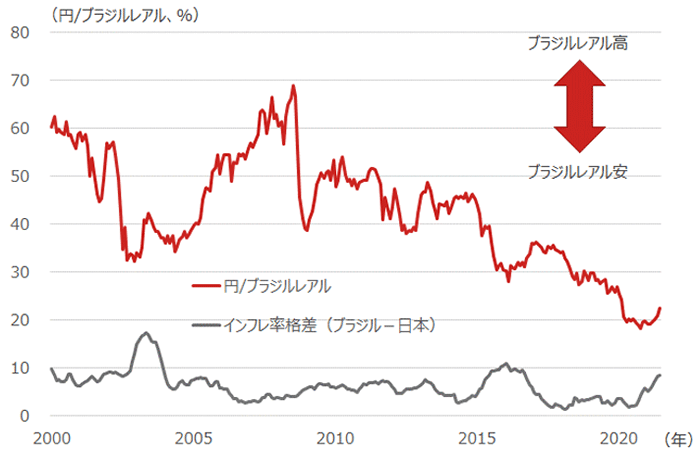

21世紀に入って以降の円/ブラジルレアル・レートは、概ね1/3に減価、年率▲5.1%のレアル安ペース

図表3は、円/ブラジルレアル・レートとインフレ率格差(ブラジル-日本)の推移です。2000年頃は60円/レアルだった為替レートは、大きく上下動を繰り返しながらも、徐々に下値を切り下げ、2020年には一時20円/レアル割れまで下落、足元の2021年6月末では22円/レアルと、概ね1/3の水準に下落しました。年率換算▲5.1%のペースでの円高ブラジルレアル安でした。一方、インフレ率格差は、1~10%程度の範囲で推移し、20年余りの年率では6%ほどの格差がありました。

為替レートを決定する要因の1つに、「2国間のインフレ率格差の調整機能」があります。物価がどんどん上がっていく国の通貨は、物価が上がりにくい国の通貨に対して、持続的に値下がりすることで調整します。ご承知のように、日本では低インフレが続いており、日本銀行が長らく目指しているインフレ率=2%には遠く及ばず、過去20年余りの平均値で0%程度です。一方、ブラジルのインフレ率は高く、過去20年余りで平均6%程度でした。円/ブラジルレアル・レートが持続的に下落するのは理にかなっていますし、インフレ率格差の6%に対して、円/ブラジルレアル・レートが年率▲5%程度で下落してきたことも納得できます。

今後のブラジルレアルの行方ですが、足元のCPIで見たインフレ率は、日本のゼロ%に対してブラジルは8%台となっており、過去20年余りの平均よりもやや高い状態です。したがって、今後もレアル安が進んでいくものと思われ、投資をする際にはレアルの動向に十分に配慮する必要があります。

[図表3] 円/ブラジルレアル・レートとインフレ率格差の推移

期間:2000年1月末~2021年6月末、月次

※インフレ率格差はブラジルCPI(消費者物価指数、前年同月比)-日本CPI(同)

(出所)Bloombergデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS ブラジル株式指数・ボベスパ連動型上場投信(証券コード:1325)

<当資料で使用した指数の著作権等について>

●「ボベスパ指数(IBOVESPA)」は、サンパウロ証券取引所(BOVESPA)によって所有される商標であり、この商品のために、野村アセットマネジメント株式会社に対して、利用許諾が与えられています。この商品は、BOVESPAによって発行、後援、支持、販売または販売促進されておらず、この商品に関して、BOVESPAは、いかなる保証もおこなっておらず、いかなる責任も負いません。BOVESPAは、インデックスの管理について、必要であると判断するならば、IBOVESPAのいかなる特色について変更する権利を有しています。