ストラテジストのつぶやき~ETFで広がる投資戦略~

日本のハイテク株は見直されるのか?

この記事は、約3分で読めます

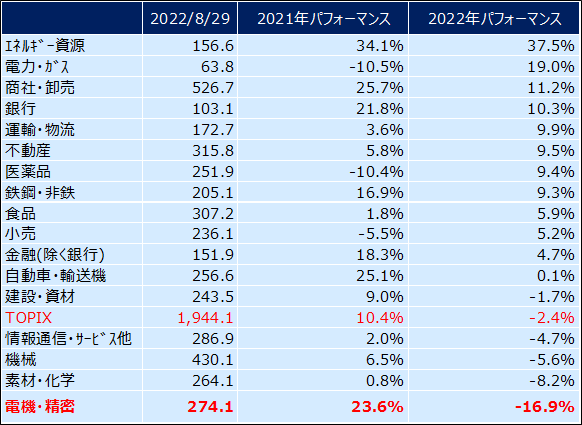

電機・精密セクターが17業種最低のパフォーマンス

TOPIX-17各業種指数の年初来パフォーマンスで電機・精密が最低水準

日本株の中でも投資家の人気が高いハイテク・セクターですが、8月29日現在、TOPIX-17業種指数の年初来パフォーマンスにおいて、電機・精密セクターが最低水準となっています。図表1にあるように、電機・精密セクターの年初来パフォーマンスは▲16.9%で、唯一の2桁マイナスであり、次に低い素材・化学の▲8.2%の約2倍の下落率と、ダントツに低いパフォーマンスです。

もちろん、前年の2021年の年間パフォーマンスが+23.6%とTOPIX-17業種の中で4番目に高いパフォーマンスであり、市場全体のTOPIX(東証株価指数)の+10.4%の2倍以上のパフォーマンスだったことから、前年の反動で下げているとも考えられます。では、この最低パフォーマンスとなっている電機・精密セクターに見直し買いが入るのでしょうか?今回はこの点を考えてみました。

[図表1] TOPIX-17業種とTOPIXの期間パフォーマンス

2021年パフォーマンス:2020年末~2021年末

2022年パフォーマンス:2021年末~2022年8月29日

(出所)Bloombergを基に野村アセットマネジメント作成

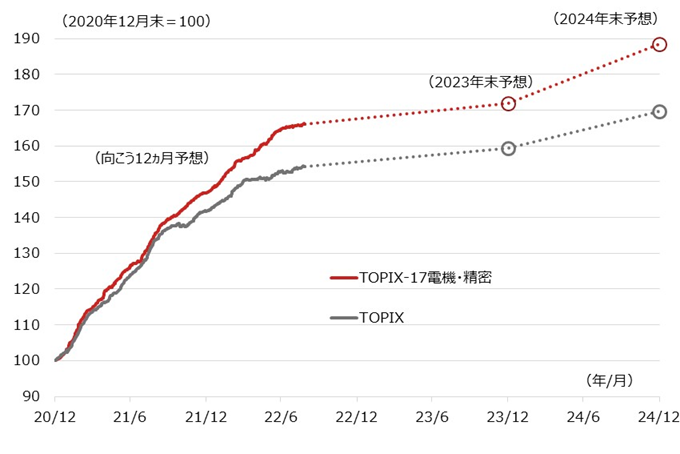

電機・精密セクターの業績予想に大きな陰りは見られない

電機・精密セクターの業績が悪いから売られているわけではなさそうです

今年前半までは、「半導体が足りない」、「電子部品が足りない」など、ハイテク製品の需給はかなりタイトな状況にありました。こうしたハイテク部品はアジアで生産されることが多く、中国の厳格なゼロコロナ政策や、中国以外のアジア諸国でのコロナ対策などで、工場の稼働率が高まらず、供給に目詰まりを起こしていたことは、何度もメディアで取り上げられていました。

需給がタイトであるため、メーカー側も売り手優位に立っており、業績も順調でした。図表2にあるように、電機・精密セクターの予想EPSは順調に拡大しており、2020年末来では市場全体であるTOPIXをしのぐ拡大を続け、足元でも大きな陰りは確認できません。また、この先の状況を見ても、2023年、2024年と、減速気味ながらも増益基調にあることが予想されています。

では、なぜ、パフォーマンスがダントツで低くなってしまったのでしょうか?

[図表2] TOPIX-17電機・精密とTOPIXの予想EPSの推移

期間:2020年12月末~2024年12月末

実線の予想EPS(1株当たり利益)は向こう12ヵ月予想。2020年12月31日~2022年8月26日、日次

点線の予想EPS(1株当たり利益)は、それぞれ2023年末、2024年末予想(2022年8月29日時点のBloomberg予想)

(出所)Bloombergを基に野村アセットマネジメント作成

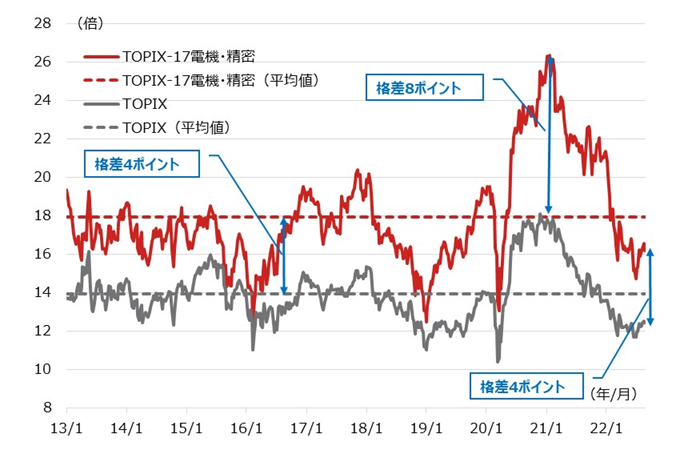

割高だったバリュエーションが修正される

コロナ禍相場でかなり割高となったバリュエーションが修正される過程で大幅下落

17業種で最低のパフォーマンスとなった最も大きな要因は、コロナ禍相場で絶対的にも相対的にもかなり割高になってしまったバリュエーションが修正され、その過程で株価が大幅に下落したことです。

図表3は電機・精密セクターとTOPIXの予想PERの推移ですが、グラフ期間の平均値で見て、電機・精密セクターとTOPIXとの間には4ポイント程度の差がありましたが、2020年~2021年初頭にかけて大幅に拡大し、一時は8ポイント程度と、過去平均の倍程度の差に広がっていました。その後、欧米での金融引き締め強化により、開いてしまったPER格差が再び足元では4ポイント程度に縮小しており、バリュエーションが相対的に大きく縮小し、相対的な株価パフォーマンスが悪化しました。

今後の予想ですが、PERの修正もある程度進み、TOPIXとの格差も過去平均に落ち着いたことで、今後の業績予想に大きな陰りが見られなければ、どこかの段階で見直し買いが入るものと考えています。欧米の金融引き締めに一定の目途が立てば一気に回復するのではないでしょうか?

[図表3] TOPIX-17電機・精密とTOPIXの予想PERの推移

期間:2013年1月4日~2022年8月26日、週次

予想PER(株価収益率、株価÷EPS)は向こう12ヵ月予想EPSに基づく

平均値はグラフ表示期間の平均値

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS 電機・精密(TOPIX-17)上場投信(証券コード:1625)

<当資料で使用した指数の著作権等について>

●TOPIX-17各業種やTOPIX(東証株価指数)の指数値及びTOPIX-17各業種やTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX-17各業種やTOPIXに関するすべての権利・ノウハウ及びTOPIX-17各業種やTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17各業種やTOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

(2022年9月作成)