ストラテジストのつぶやき~ETFで広がる投資戦略~

最割安の「電力・ガス」セクターの今後を探る

2025年3月19日作成

電力・ガスセクターは株主還元を強化中

前回2月の投稿「日本株の割安・出遅れ業種はどれだ?」において、PBR(株価純資産倍率:株価÷1株当たり純資産)の観点で見て最も割安としながらも、ここ数年間の株価モメンタムが「極端に出遅れてはいない」という理由から最終候補に残さなかった電力・ガスセクターを取り上げてみます。

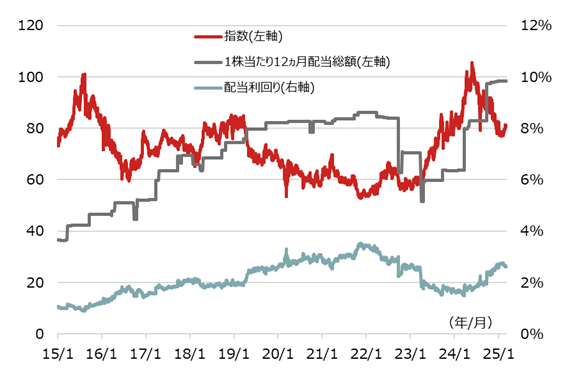

図表1は、TOPIX-17電力・ガスセクターの指数、1株当たり12ヵ月配当総額、および、配当利回りの推移です。電力・ガスセクターの注目点は株主還元であり、増配動向が気になるところです。セクターとしてみると、2023~24年にかけての増配動向が過去の推移と比べて強いことがわかります。

ただし、こうした背景からか、昨年前半にかけては株価が急騰し、配当利回りが2%を下回るまで低下したことから、割高感が高まり、この1年間は株価が低迷していることも確認できます。ある程度調整が進んだので、この先どうなるかを探ってみましょう。

[図表1] TOPIX-17電力・ガスセクターの指数、1株当たり配当総額、配当利回りの推移

期間:2015年1月5日~2025年3月10日、日次

※グラフを見やすくするために1株当たり12ヵ月配当総額は約50倍にしています(この期間の平均配当利回りが約2.2%なため)。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

代表的な電力・ガス企業の財務内容は改善中、ガス会社の財務内容が特に良好

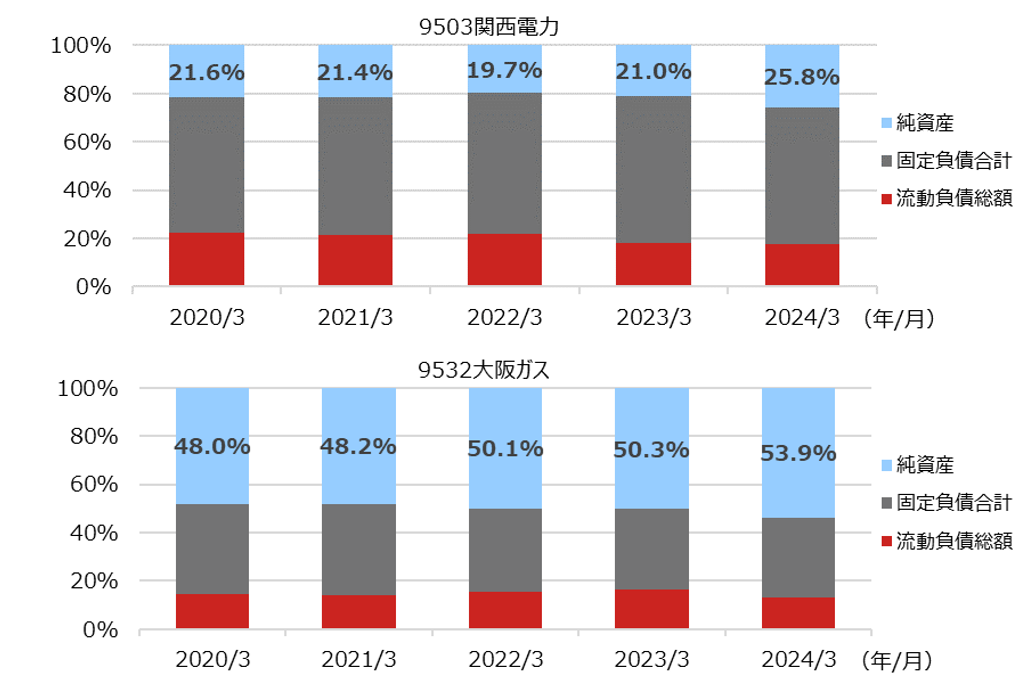

ひと口に電力・ガスセクターといっても、電力とガスセクターでは業界がかなり異なります。関西に地盤を置く代表的な電力・ガス会社(関西電力と大阪ガス)の財務内容を見てみましょう。

図表2で過去5年間の両社の財務諸表を見ると、関西電力も大阪ガスも負債比率が低下して純資産比率が上昇しています。特に大阪ガスの財務内容が順調に改善している様子がうかがえ、2社比較では、同社の純資産比率が相対的に高い(負債比率が低い)ことがわかります。

財務内容に余裕があれば株主還元もしやすくなるので、両社ともに株主還元強化への期待が持てるほか、大阪ガスについて相対的に高い期待が持てそうです。

[図表2] 関西電力と大阪ガスの財務比較

時点:2020年3月期~2024年3月期、年次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

電力・ガスセクターの上位銘柄の多くは、増配基調を継続中

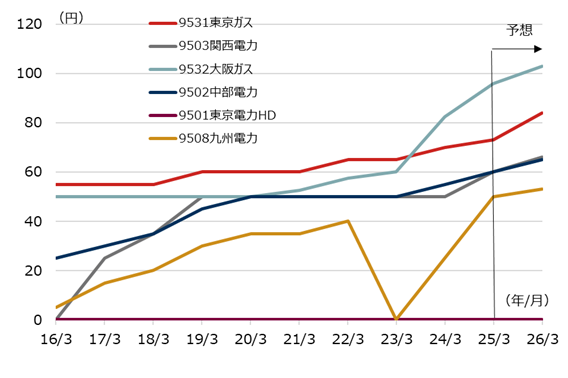

関西に地盤を置く関西電力と大阪ガスをピンポイントで取り上げてみましたが、その他の銘柄も配当動向を見てみましょう。

図表3は、NEXT FUNDS 電力・ガス(TOPIX-17)上場投信の2月末時点の組入上位6銘柄の配当動向の推移です。6銘柄に絞った理由はこれらの6銘柄で時価ウェイトが合計で75%程度と大半を占めるからです。このグラフでも大阪ガスの増配動向の強さがわかりますし、同業の東京ガスも良好と、ガス会社の優位が目立ちます。やはり、財務内容の良さが増配を後押ししているようです。

また、中部電力や関西電力などの電力各社も増配傾向にあり(東京電力のみ無配継続中ですが)、今後の予想も増配となっていることから、過去1年程度で株価調整が進んで割高感が解消された現状は、株式市場でも注目を集めそうです。

[図表3] NEXT FUNDS 電力・ガス(TOPIX-17)上場投信の組入上位6銘柄の配当動向

期間:2016年3月期~2026年3月期、年次

25年3月期と26年3月期はBloomberg予想(3月10日時点)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS 電力・ガス(TOPIX-17)上場投信(証券コード:1627)

(2025年3月19日作成)