ETF投資のツボ

欧州株投資の基本知識

QUICK社の公募投資信託の残高ランキング(2022年8月末)を見ると、その上位には米国株に投資するものが多く顔を出しており、日本の投資家にとって米国株は投資するにあたってかなり身近な存在になってきたように思えます。

一方で、欧州株の投資信託は上位にはなかなか見当たらず、欧州株への投資はまだそこまで一般的になってきたとはいえないかもしれません。しかし、ユーロ圏だけでも世界の名目GDPの約15%を占めており、欧州はグローバル投資を考えるにあたって無視することはできません。

本稿では、欧州株の特性について解説したいと思います。

大きく4つの地域に分かれる欧州

投資家の視点から見た場合、欧州は大きく4つの地域に分けてみるのが分かりやすいかと思います。4つの地域とは以下の通りです。

- ユーロ圏:ユーロを法定通貨として利用している国々。ドイツ・フランス・スペイン・イタリア・オランダなど大陸欧州の主要国が含まれる。

- 英国

- 北欧:スウェーデン、ノルウェー、デンマークなど。通貨も各国別の通貨単位が使用されている。

- 東欧:一般的には欧州新興国と同義で使われることが多い。

ユーロ圏には北欧のフィンランドが含まれていたり、東欧にもユーロを使用している国があったり、ロシアやトルコなどを欧州に含むかをどう考えるかなど、細かい点については議論の余地がありますが、概ねこの4つの地域で見ておくのがよいでしょう。

ユーロ圏はECB(欧州中央銀行)が金融政策を国の枠を超えて管轄していますし、英国や北欧はそれぞれの国が独自の通貨と金融政策を運営しています。また、東欧についてはまだ発展途上の国々もあり、経済のボラティリティがいまだ高いといえるでしょう。

ユーロ圏は非常に大きな経済圏

中でもユーロ圏は非常に大きな経済圏です。各国のGDPの割合を見てみても、ユーロ圏としてひとまとまりで見た場合、米国、中国に次ぐ規模を誇っています。

その意味でも投資対象として欧州を見た場合、まずはユーロ圏がその候補に挙がってくるかと思います。また、通貨ユーロも米ドルに次いで取引金額の多い通貨となっていますし、グローバル経済への影響度も無視できません。

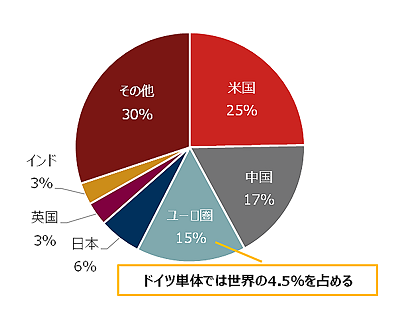

またユーロ圏の中ではドイツが最も経済規模が大きく、ドイツ単体でも世界のGDPの4.5%を占めています。

<図1:各国の名目GDPの割合(2020年)>

出所:「主要経済指標」(外務省)(https://www.mofa.go.jp/mofaj/area/ecodata/index.html)を基に野村アセットマネジメント作成

ユーロ・ストックス50とDAX

ユーロ圏の株価指数として有名なのがユーロ・ストックス50です。ユーロ圏の主要な50銘柄で構成されていて、ユーロ圏の大型株のパフォーマンスを示す代表的な指数です。

また、ユーロ圏の中枢国であるドイツの代表的な株価指数はDAXで、こちらはドイツ・フランクフルト証券取引所に上場する大手優良株40銘柄で構成されています。

ユーロ圏またはドイツに投資するにあたってはまずこれらの指数から見ていくのが定石でしょう。

TOPIX、S&P500との違い

さて、この2つの指数は日本や米国の指数とどのように違うのでしょうか?また、投資家はそれをどのように考えればいいのでしょうか?

ここでは、業種配分からそれぞれの株式市場の特徴を見ていきたいと思います。

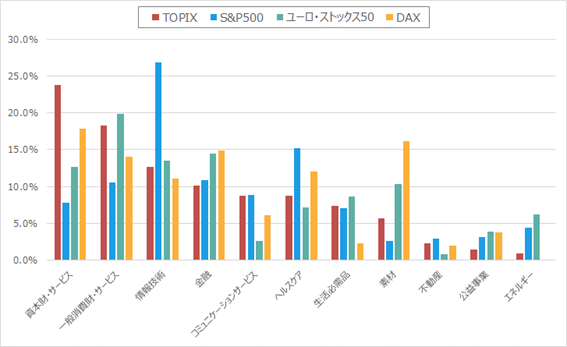

<図2:各株価指数の業種別割合(2022年6月末時点)>

(出所)STOXX、Qontigo、Bloombergの情報を基に野村アセットマネジメント作成

図2は、それぞれの指数の業種別の割合を示したものです。例えば日本のTOPIXは資本財・サービスや一般消費財・サービスの割合が高くなっていて、まだまだ日本は製造業が中心の市場であることが分かります。

一方の米国のS&P500は情報技術の割合が突出して高く、ヘルスケアがそれに続いています。巨大IT企業が経済をけん引しているのが米国経済といえるでしょうし、昨今のコロナ禍においては米国の大手製薬会社のワクチン開発能力が顕著でした。

他方、ユーロ・ストックス50やDAXを見てみると、資本財・サービスや一般消費財・サービスも多いですが、日本や米国と比べて目立つのが、金融や素材といった業種です。金融は金利動向の影響を強く受けますし、素材はグローバルの景気動向の影響や、原材料となる原油価格の影響を強く受ける業種でもあります。そのため、欧州株式市場はマクロ経済の影響を受けやすいといえるかもしれません。

欧州株式に投資をする場合は、このような市場の特性を知っておくことが重要です。

高い配当利回り

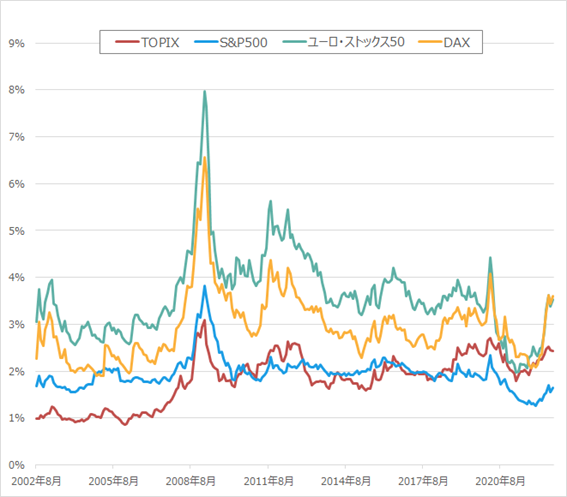

業種構成の違いも一つの要因となって、欧州株は歴史的に見ても高い配当利回りとなっています。図3は過去の指数ベースの配当利回りの推移です。

<図3:過去20年間の各株価指数の配当利回りの推移>

期間:2002年8月末~2022年8月末(月次ベース)

出所:Bloombergのデータを基に野村アセットマネジメント作成

過去長期に渡って欧州株は日本株、米国株と比較すると高い配当利回りを継続していたことが分かります。

インカムゲインの獲得を主体とした投資家にとっては、欧州株の高い配当利回りは魅力の一つかもしれません。

長期で見たパフォーマンス

足下では、ロシアとウクライナの問題からエネルギー価格が上昇したことや、天然ガスのロシア依存度の高さの問題、また業種的にも素材などが影響を受けやすい環境下ですので、欧州株には逆風と言えるかもしれません。

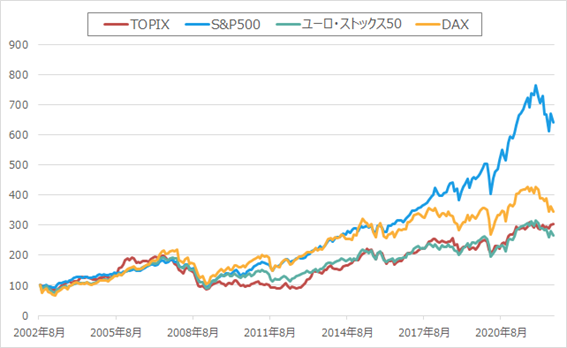

<図4:過去20年間の各株価指数のパフォーマンス>

期間:2002年8月末~2022年8月末(月次ベース)

各指数は現地通貨ベース、トータルリターン、2002年8月末を100として指数化。

出所:Bloombergのデータを基に野村アセットマネジメント作成

しかし、ここではより長期的な視点に立ってみたいと思います。図4はこの20年のパフォーマンスを示していますが、これを見ると、米国が一人勝ちなのは実はこの5-6年の出来事であることが分かります。それ以前では、欧州株またはドイツ株が日本株や米国株をアウトパフォームする局面がしばしば現れています。

地域分散の意味も含めて、日本株や米国株から欧州株への分散投資や、局面に応じて機動的に欧州株に投資することも考えてみてはいかがでしょうか?

<指数の著作権等>

TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウ及びTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

S&P 500 指数はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスが野村アセットマネジメント株式会社に付与されています。Standard & Poor's®およびS&P®は、Standard & Poor's Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。 当ファンドは、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P 500 指数のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

ユーロ・ストックス50® 指数は、STOXXリミテッド(スイス、ツーク)(以下「STOXX社」)、ドイツ取引所グループ又は同社のライセンサーの知的財産(商標登録を含みます)であり、ライセンスの下で使用されます。

当ファンドは、STOXX社、ドイツ取引所グループ若しくは同社のライセンサー、リサーチパートナー又はデータプロバイダーが後援、宣伝、販売又はその他のいかなる形での支援も行うものではありません。又、STOXX社、ドイツ取引所グループ及び同社のライセンサー、リサーチパートナー又はデータプロバイダーは、当ファンドに一般的に関係して、又は対象インデックス若しくはそのデータにおけるエラー、遺漏若しくは中断に個別に関連して、(過失の有無を問わず)いかなる責任も負うものではありません。

Qontigo Index GmbH(以下、「QIG」)は、DAX®(ドイツ株価指数)及びそれに含まれるデータの発行元です。QIG、ドイツ取引所グループ又は同社のライセンサーは、当資料に記載されている情報の作成に一切関与しておらず、またその正確性、妥当性、正当性、完全性、適時性及び特定の目的への適合性等について、過失か否かに関わらず一切責任を負わず、保証もいたしません。また、当資料に記載されている情報、DAX®(ドイツ株価指数)又はそのデータのエラー、遺漏又は中断に関し、一切責任を負わず、保証もいたしません。QIGに帰属するあらゆる情報の流布、または第三者への再配信は一切禁止されています。

(2022年9月作成)