負けないためのETF投資戦略

主要資産クラスでみる国内上場ETFにおける市場価格と基準価額の乖離率の現状【ETF投資戦略59】

2025年2月28日作成

第二次トランプ政権がスタートし、関税政策やウクライナ、ガザ問題への対応に注目が集まっている。関税政策では、インフレ再燃が懸念される。一方、日本経済は財を中心とした物価上昇が続いており、日銀は1月24日に利上げを行い、今後も更なる利上げを行う見通しが増えてきている。こうした中で、今回は主要資産クラスで国内上場ETFの市場価格と基準価額の乖離率(以下、「乖離率」という。)の状況を確認していきたい。

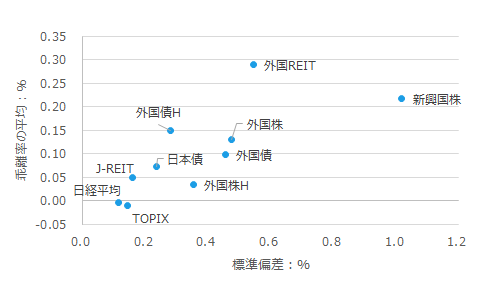

図1に主要資産クラスの国内上場ETFの乖離率の平均とその標準偏差を示した。分析にあたり、野村アセットマネジメントが運用し、上場しているETFで分析する。

図1 主要資産クラスの国内上場ETFの乖離率の平均と標準偏差

注)計測期間は2023年1月4日~2025年2月14日の日次。分析対象は、日本債はNF・国内債ETF、TOPIXはNF・TOPIX ETF、日経平均はNF・日経225 ETF、J-REITはNF・J-REIT ETF、外国株はNF・外国株ヘッジ無ETF、外国株HはNF・外国株ヘッジ有ETF、外国債はNF・外国債ヘッジ無ETF、外国債HはNF・外国債ヘッジ有ETF、新興国株はNF・新興国株ヘッジ無ETF、外国REITはNF・外国REITヘッジ無ETF(いずれも愛称で表示)。乖離率の平均や標準偏差は日次データより。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

国内資産のETFの乖離率((市場価格÷基準価額―1)×100)の標準偏差は海外資産のETFの乖離率の標準偏差より総じて小さい。これは、本コラムの第52回、第55回でも確認している。その時にも解説したが乖離率は、

国内資産を対象としたETFの乖離率=需給 ①

海外資産を対象としたETFの乖離率=原資産等のリターン+為替のリターン+需給 ②

と考えられる。海外資産ETFの場合、元の投資信託の基準価額は、前日のポートフォリオの市場価格に投資信託協会が発表する当日のTTM為替レートを掛けたもので表される。このため、当日15時半(昨年の11月5日より、引けが15時から変更)までの時間差が生じることで、この間の為替の動きや、海外で同時間に開いている市場の動き、そして需給の影響を受け、海外資産の方が乖離率の変動が大きくなると考えられる。

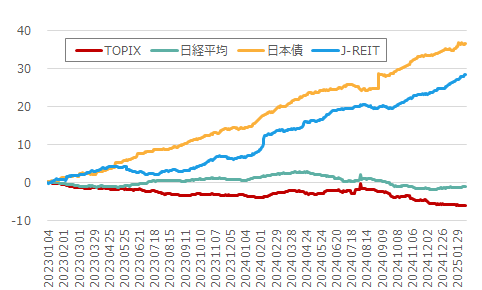

次に、乖離率の標準偏差の小さい国内資産のETFの乖離率の特徴を見ていこう。図1では、日経平均やTOPIXは乖離率の平均がほぼゼロに対して、J-REITや日本債はプラスとなっている。プラスの特徴を見るため、図2に乖離率の累和を示してみた。

図2 国内資産ETFの乖離率の累和

注)累和は、2023年1月4日からの乖離率の総和で表示。2025年2月14日時点。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

累和とは、日次の乖離率を単純に足して総和を取ることである。日本債やJ-REITは右肩上がりであるのに対して、日経平均やTOPIXはゼロに近いところで推移している。日本債やJ-REITは、プラス乖離の日が続く、つまり基準価額より市場価格が高い状態が多いと言えよう。一般的には、買い需要が多いということである。

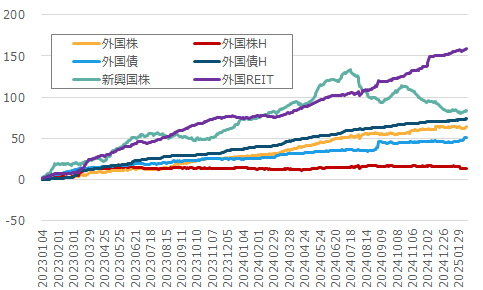

次に海外資産ETFの乖離率の累和を図3に示した。

図3 海外資産ETFの乖離率の累和

注)累和は、2023年1月4日からの乖離率の総和で表示。2025年2月14日時点。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

累和でみると、全てプラス方向であるが、特に大きいのは新興国株と外国REITである。その新興国株は昨年夏場から徐々にマイナス乖離の日が増えてきている。

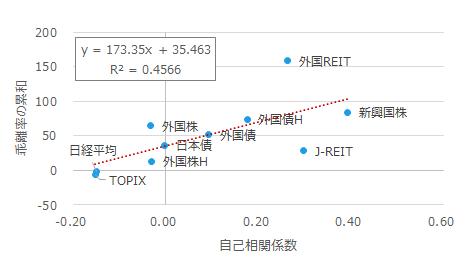

次に、乖離率の自己相関と乖離率の累和の関係を図4に示した。

図4 乖離率と自己相関係数と乖離率の累和の関係

注)計測期間は2023年1月4日~2025年2月14日。自己相関係数は、ある時点tと時点t-1の相関関係を計算したもの。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

参考で、回帰線を引いてみた。自己相関係数は-1~+1の間をとるのに対して、乖離率の累和は、サンプル数が増えると、場合によっては大きくなり続けることがあり、傾きとなる回帰係数自体は、サンプル数が増えるにつれて、大きくなることがあるという点に注意が必要である。あくまでETF間の相対関係をみるのが目的で引いたものである。

傾向として自己相関係数の値がプラスで大きいと、累和が大きい。日経平均やTOPIXは自己相関係数がマイナス(例えば今日がプラス乖離だと、翌日はマイナス乖離になりやすい)で、累和がゼロ付近であり、平均回帰性が強く、裁定が働いていると言えよう。

また、J-REITの自己相関係数は0.3と高いが、日本債はゼロ付近である。一方で乖離率の累和は日本債の方がJ-REITに比べて高い。これは、平均回帰性が日本債の方がJ-REITに比べて低いと言える。株式市場の中で取引されるJ-REITに比べて、債券現物は債券市場で取引されているため、市場間の裁定が働きにくいと考えられよう。

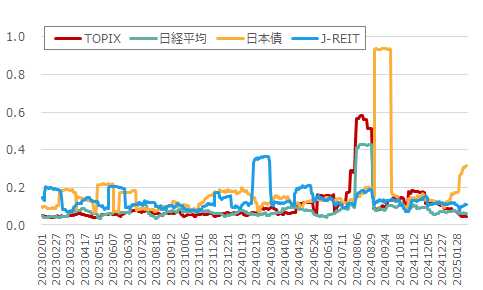

最後に、乖離率の標準偏差の推移をみていこう。図5に国内資産ETFの乖離率の標準偏差推移を示した。

図5 国内資産ETFの乖離率の標準偏差(20日間)の推移

注)20日間の乖離率の標準偏差を計算。計測期間は2023年1月4日~2025年2月14日。

出所)NRI Fundmark、Bloombergよりウエルス・スクエア作成。

20日間で標準偏差を計算しているため、ある日に大きな乖離が生じると、20日間は高止まりするような特徴がある点に注意したい。図では、そうした特徴が各ETFで確認できる。この中で日本債ETFは、直近で少し異なった動きで継続的に上昇している。これは、日銀の利上げ政策を反映してか、乖離率が以前より継続的に大きめに変動していると考えられる。日中の動きを見ても、引けにかけて大きく動くことがある。ある日にそれまでに比べて大きな乖離が生じれば、翌日にはそれを解消しようとする動きも出てくるため、乖離率の上下運動は大きくなる。図2で、日本債の累和自体は直近で上昇が止まっている。

乖離率の変動特性は、平均回帰性が低いほどETFを利用する側は注意が必要である。日中で売買する投資家にとっては、収益機会をもたらす可能性はある。また、ETFを利用した投資信託の基準価額にも影響を与える。特に構成比率が高いとその影響度は大きくなる。日々の動きに一喜一憂せず、長期の観点からの投資に心がけたい。更に、こうした現象が月末や月初に生じると、パフォーマンス評価にも影響する。引け値の価格形成自体については、ETF市場の発展の観点から、より突っ込んだ議論が必要であろう。

<関連銘柄>

NF・TOPIX ETF(証券コード:1306)

NF・日経225 ETF(証券コード:1321)

NF・J-REIT ETF(証券コード:1343)

NF・外国債ヘッジ無ETF(証券コード:2511)

NF・外国債ヘッジ有ETF(証券コード:2512)

NF・外国株ヘッジ無ETF(証券コード:2513)

NF・外国株ヘッジ有ETF(証券コード:2514)

NF・外国REITヘッジ無ETF(証券コード:2515)

NF・新興国株ヘッジ無ETF(証券コード:2520)

(2025年2月28日作成)