ETF投資のツボ

2022年の株式市場から学ぶ業種選択の重要性

2023年1月13日作成

ウクライナ問題、世界的なインフレーションと金融引き締め、そして年末の日銀サプライズと2022年は様々なリスクが発現した年といえるかもしれません。米国株などに比べると日本株は比較的下落幅は抑えられていたものの、最終的にTOPIX(配当込)の2022年のパフォーマンスは-2.45%でした。

しかしながら、日本株の業種別のパフォーマンスを見てみると、少し違った風景が見えてきます。本稿では、2022年の日本株市場の動きを業種という切り口で振り返ります。

業種別のパフォーマンスのばらつきが目立った2022年

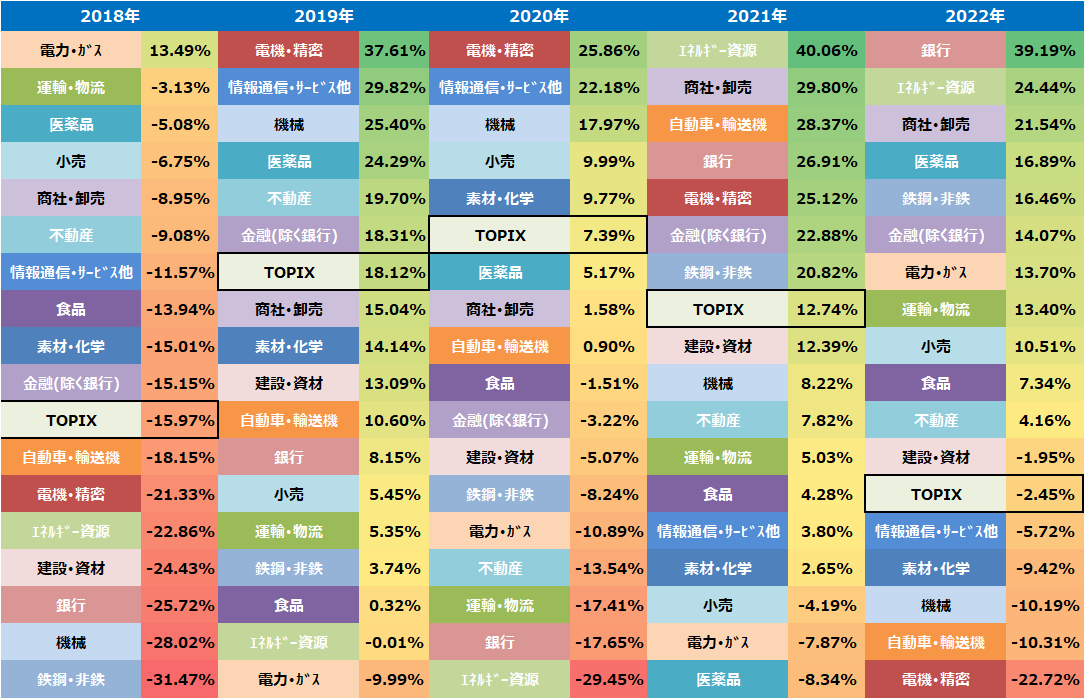

<図1:各年のTOPIXおよびTOPIX-17シリーズのパフォーマンス(2018年~2022年、年次)>

※各指数のパフォーマンスは配当込指数、円ベース

出所:Bloombergのデータを基に野村アセットマネジメント作成

図1は各年の業種別指数のパフォーマンスを示したものです。2022年、最もパフォーマンスが良かった業種は銀行、逆に最もパフォーマンスが悪かった業種は電機・精密でした。

意外に思われるのは、17業種中11業種が実は2022年はプラスのパフォーマンスだったということではないでしょうか。市場の平均であるTOPIXがマイナスだったのは、電機・精密、情報通信・サービス他、自動車・輸送機、素材・化学といった時価総額の大きな業種が軒並み下落した影響です。世界的な原材料などの値上がりや金融引き締めは、これらのセクターにネガティブな影響を与えました。

また、昨年は一時1ドル150円を超える円安となりましたが、この円安もこれらのセクターのパフォーマンスを年初来でプラスにするには至りませんでした。逆に資源高と金利高から銀行、エネルギー資源、商社・卸売などが、また医薬品や電力・ガスなどのディフェンシブセクターが堅調でした。

さらに、過去の年と比べると、最もパフォーマンスが良かった業種(銀行:+39.19%)と悪かった業種(電機・精密:-22.72%)の差が非常に大きかったことも2022年の特徴といえるかもしれません。

日銀のサプライズと銀行業

前述の通り2022年の最もパフォーマンスが良かった業種は銀行でしたが、それに非常に大きなインパクトを与えたのは年末に起こった日銀の金融政策の変更でした。年の瀬もせまった12月20日、日本銀行は金融政策決定会合において、長期金利の変動幅を従来の「±0.25%程度」から「±0.5%程度」に拡大することを決定しました。これは市場にとっては大きなサプライズとなり、その後の株式市場は大きく下落、為替も円高方向へ大きく振れました。そして、この時に急騰を見せたのが銀行株でした。

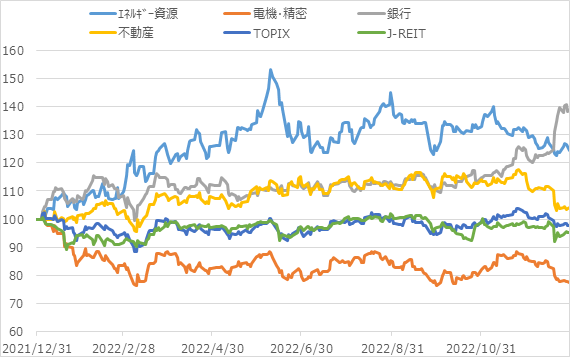

<図2:2022年の指数パフォーマンス(2021年12月末~2022年12月末、日次)>

※業種はTOPIX-17シリーズのもの、J-REITは東証REIT指数 ※※各指数のパフォーマンスは配当込指数、円ベース ※※※2021年末を100として指数化

出所:Bloombergのデータを基に野村アセットマネジメント作成

図2は2022年に対照的な値動きを示した主な業種別指数とTOPIXおよびJ-REITのパフォーマンスを示したものです。

エネルギー資源の好調と電機・精密の不振は、年前半についた差が年後半も維持された結果でした。一方で、銀行の上昇については年末の日銀サプライズのインパクトが大きかったことがよくわかります。また、これと同時に不動産やJ-REITが下落している様子も見られます。

金融緩和を継続すると思われていた日銀の思わぬ発表により、日本においても金利上昇が視野に入ったことで、利ザヤの改善期待から銀行が買われ、逆に資金調達金利の上昇懸念から不動産やJ-REITが売られるという市場の反応が表れています。

業種の選択とETFの活用

資源高や世界的なインフレ、それに対抗する世界的な金融引き締め、その後に懸念される景気後退といった比較的長いストーリーは日本株にとってはエネルギー資源の上昇と電機・精密の不振によく表れています。一方で、日銀のサプライズによる短期的な市場の反応は銀行の上昇という形となっています。

日本株市場全体はTOPIXがややマイナスのパフォーマンスであったこと、その一方で17業種のうち11業種がプラスのパフォーマンスだったことを鑑みると、2022年は業種の選択が非常に重要な年だったといえるかもしれません。

このような市場環境には個別銘柄を選別することで対応することも不可能ではありませんが、マクロ的な大きなストーリーや、短期的な市場の反応に素早く対応するためには業種そのものを選別して投資するという手法も有効です。

市場全体が一本調子で成長していくというストーリーが描きづらい中では、「ある業種に該当する銘柄全体をひとかたまりで売買する」という発想で、業種別ETFを活用する機会をいろいろと考えてみてはいかがでしょうか。

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS エネルギー資源(TOPIX-17)上場投信(証券コード:1618)

NEXT FUNDS 電機・精密(TOPIX-17)上場投信(証券コード:1625)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

NEXT FUNDS 不動産(TOPIX-17)上場投信(証券コード:1633)

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数の著作権等について>

TOPIX-17各業種、TOPIX(東証株価指数)、東証REIT指数の指数値及びTOPIX-17各業種、TOPIX、東証REIT指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX-17各業種、TOPIX、東証REIT指数に関するすべての権利・ノウハウ及びTOPIX-17各業種、TOPIX、東証REIT指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17各業種、TOPIX、東証REIT指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

(2023年1月13日作成)