深掘りETF⑩

日経レバレッジ指数ETF(1570)は、なぜ日経平均の騰落率の2倍と乖離しているように見えるのか【深掘りETF⑩】

この記事は、約5分で読めます

現在、東京証券取引所における1日の平均売買代金*が最も多い株式(ETF含む)が、当社の「日経レバレッジ指数ETF(1570) 」です。

レバレッジ・インバース型ETFは、株式の信用取引や先物取引等に比べて取引を行うためのハードルが低く、日中にリアルタイムで売買できることから、個人投資家を中心に人気が高い商品となっています。

一方、レバレッジ・インバース型ETFの商品性に関するお問い合わせも多く、ここでは特に誤解が生じやすい2つのポイント(乖離)について説明します。

*直近100日間の取引所内取引における1日平均売買代金(2020年4月13日時点)

中長期では、日経平均株価の騰落率の2倍と必ずしも連動しない

当社の日経レバレッジ指数ETFは、日経平均レバレッジ・インデックスの動きに連動することを目指して運用されています。

日経平均レバレッジ・インデックスは、日経平均株価の2倍の騰落率で指数が動くよう設計された指数ですが、あくまで「日々の騰落率の2倍」であり、複数日に渡る騰落率は必ずしも日経平均株価の2倍とはなりません。

そのため、日経平均レバレッジ・インデックスへの連動を目指す当社の日経レバレッジ指数ETFの騰落率も、中長期では日経平均株価の騰落率の2倍とはなりません。特に、相場が上昇と下落を繰り返す環境においては、日経平均株価の騰落率の2倍を下回る可能性が高い点には留意が必要です。

この点については、以下のETFゼミで詳しく説明していますので、ぜひご参考下さい。

売買ランキングの常連!レバレッジ(ブル)型ETF・インバース(ベア)型ETF

1日の動きでも、日経平均株価の騰落率の2倍と乖離することがある

次に、1日の動きで見ても、日経レバレッジ指数ETFの1日の騰落率が、日経平均株価の騰落率の2倍とならないことがある理由について説明します。ここは、レバレッジ・インバース型ETFの商品性を理解する上で重要なポイントとなりますので具体的な事例を使って詳しく説明します。

以下の図1では、日経平均株価、日経平均レバレッジ・インデックス、日経レバレッジ指数ETF、日経平均先物(2020年6月限)の終値と前日比の騰落率を並べています。(日経平均先物の価格は大阪証券取引所で15時15分まで取引されていますが、ここでは便宜上15時時点の市場価格を使っています。)

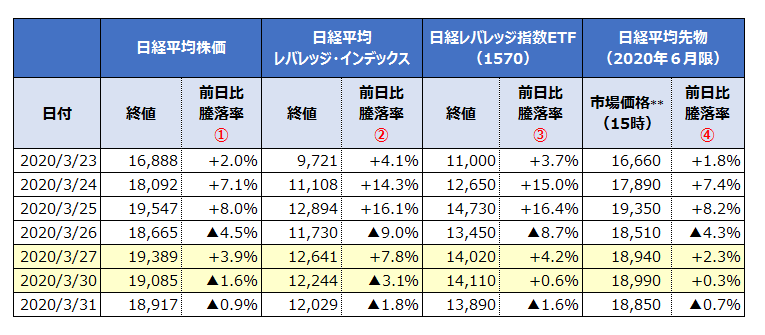

【図1】各株価指数、ETF、株価指数先物の価格と騰落率の推移(2020/03/23~2020/3/31)

**取引所における15時00分時点の最初の約定価格

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

まず、日経平均レバレッジ・インデックスの騰落率が日経平均株価の騰落率の2倍と等しいことが確認できます。(②=①×2倍)

次に、日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの日々の騰落率(②、③)を比べてみると、日々ほぼ近い騰落率となっているものの、僅かに異なっている上、3/27と3/30(黄色塗り)においては、騰落率が大きく異なっています。

日経レバレッジ指数ETFは、日経平均レバレッジ・インデックスと連動することを目指して運用されているのに、なぜこのようなことが起こるのでしょうか?

理由① 日経レバレッジ指数ETFの運用は、主に日経平均先物で行っている

当社では日経レバレッジ指数ETFを運用する際、日経平均株価を構成する現物株ではなく、日経平均先物を使用しています。運用に日経平均先物を使用する理由は、ファンド内の運用資金の範囲内で2倍のリターンを出すためには、100%の買付資金が必要となる現物株で運用することは難しく、少ない証拠金でレバレッジ取引が可能な先物取引を使うことが適しているためです。

また、取引所で日経レバレッジ指数ETFのマーケットメイク(売り指値と買い指値による値付け)を行っている証券会社等も、日経平均先物の価格変動に合わせてETFの売り買いの気配を提示しており、結果として、日経レバレッジ指数ETFの取引所価格は、日経平均先物の影響を最も強く受けることとなります。

図1で日経レバレッジ指数ETFと日経平均先物の騰落率を比べてみると、日々の日経レバレッジ指数ETFの騰落率が日経平均先物の騰落率の2倍と近い数値となっていることが確認できるかと思います(③≒④×2倍)。

理由② 取引所における投資家の売買需給による影響

日経レバレッジ指数ETFの取引所価格は日経平均先物に強く影響を受けるとご説明しましたが、実際には、日経平均株価、日経平均先物、日経レバレッジ指数ETFの間には裁定(価格の鞘寄せ)が働きますので、3者のうちいずれかだけが大きく乖離することはほとんどありません。

ただし、大引けなど裁定が働きづらく、投資家の需給による影響を強く受けるタイミングでは、3者の間で一時的に乖離が発生することがあります。具体的に見てみましょう。

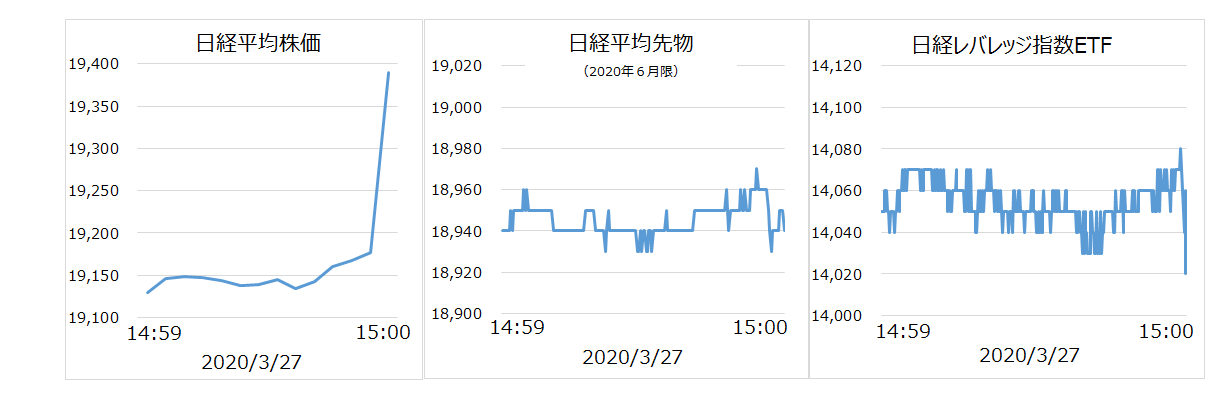

【図2】 2020年03月27日の14:59から大引けにかけての市場価格の推移 (出所)ブルームバーグのデータを基に野村アセットマネジメント作成

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

図2は2020/3/27の14時59分から15時(大引け)にかけての日経平均株価、日経平均先物、日経レバレッジ指数ETFの市場価格の推移です。

この日は、3月期決算銘柄の権利付き最終売買日ということもあり、日経平均を含む多くの現物株式が大引けにかけて急騰しました。一方、日経平均先物と日経レバレッジ指数ETFは、大引けにかけてあまり大きな価格変化なく取引を終えています。

その結果、3/27においては、日経平均株価を元に算出される日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの騰落率(図1の②、③)に大きな乖離が出ることとなりました。

ただ、この乖離はあくまで一時的な価格の歪みであり、翌日の取引所における売買で収束することとなりますし、実際に3/30の取引所では、日経平均株価は▲1.6%下落したにも関わらず、日経レバレッジ指数ETFは+0.6%の上昇となりました。

これが3/27から3/30にかけての日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの騰落率の乖離の主な要因です。

このように取引所における投資家の売買需給による一時的な乖離が日々発生し得ることは、ETFを売買する上で留意する必要がありますが、このような乖離は一定の期間で収束していくため、あまり大きな問題にはなりません。

理由③ 日経レバレッジ指数ETFには、配当落ちによる下落の影響がない

2020/3/30における日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの騰落率の乖離(図1の②、③)には、実はもう一つ理由があります。

3/30の日経平均は前日比▲1.6%の下落となっていますが、このうち▲0.8%分は配当落ち(約163円)による影響です。日経平均レバレッジ・インデックスは日経平均株価の騰落率の2倍と連動するように設計されていますので、このような配当落ちの影響を受けます。

一方、日経レバレッジ指数ETFは日経平均先物で運用されており、6月満期の日経平均先物の価格は3月末の配当落ち後の価格を前提に取引されているため、配当落ちの影響がありません。3/30の日経平均先物と日経レバレッジ指数ETFの騰落率(図1の③、④)を見ると、いずれも配当落ちの影響があった日経平均株価、日経平均レバレッジ・インデックスの騰落率(図1の①、②)と連動していないことが確認できます。

以上の大きく3つの理由から、一日の動きで見た場合でも、日経レバレッジ指数ETFと日経平均株価の騰落率の2倍(日経平均レバレッジ・インデックス)との間に乖離が発生することがあります。

今回は、日経レバレッジ指数ETF(1570)を例としてご説明しましたが、日経ダブルインバース指数ETF(1357)や日経インバ―ス指数ETF(1571)など、当社が運用するレバレッジ・インバース型ETFでは、基本的に株価指数先物を使用して運用を行っていますので、ETFの商品性の観点では同様に考えることができます。

また、当社はETFの運用会社として、ETFの基準価額を日々算出、公表していますが、その際使用する株価指数先物の価格は、15時ではなく15時15分の清算価格となっている点にもご留意下さい(これは、取引所価格と基準価額が日々乖離する理由となります)。

最後に、レバレッジ・インバース型ETFは、ポイント1.でご説明したように、中長期では株価指数の±2倍のパフォーマンスを下回る可能性が高い特性を持つことから、一般的に中長期投資には向かず、比較的短期間の市場トレンドを捉える投資や保有株式のヘッジ等に向く金融商品ですので、その点をよくご理解いただいた上でお使い頂ければと思います。

(2020年4月作成)