負けないためのETF投資戦略

海外資産運用と為替【ETF投資戦略㊻】

2024年1月25日作成

米国のインフレ率上昇の鈍化に伴い、利上げもようやく終わりをみせ始めた。日本の投資家からみた、ここ2年ほどの海外資産の運用は、金利や為替の変動、為替ヘッジコストに翻弄され続けた。その影響は、投資家のリスク許容度に応じた資産配分で異なっていた。そこで、今回は複数の資産配分例に基づいてその影響を簡単に分析してみよう。

論点を絞るため、ここでは外国株と外国債の2資産を為替ヘッジ有、為替ヘッジ無で組み合わせ、資産配分は株式25%・債券75%、株式75%・債券25%の2つを組み合わせて合計4ケースとする。表1に4つのケースの配分を示した。また、備考に低株式比率(株低)、高株式比率(株高)、為替ヘッジ有はH有、為替ヘッジ無はH無と表示した。後述の図では、備考を凡例で表示した。

表1 各ケースの資産配分

| 外国株 | 外国株H | 外国債 | 外国債H | 備考 | |

| ケース1 | 25 | 75 | 株低・H無 | ||

| ケース2 | 75 | 25 | 株高・H無 | ||

| ケース3 | 25 | 75 | 株低・H有 | ||

| ケース4 | 75 | 25 | 株高・H有 |

図1にこの4つのケースで運用した場合のリターンとリスクをプロットしてみた。

図1 リターンとリスク

注)計測期間は青い丸が1988年1月~2023年12月、赤い三角は2022年1月~2023年12月。赤い三角の方は、凡例の最後に#をつけている。月次リターンより年率換算。外国株はMSCI KOKUSAI指数(円ベース、円ヘッジ)。外国債はFTSE 世界国債指数(除く日本、円ベース、円ヘッジ)。

出所)Bloombergよりウエルス・スクエア作成。

まず、より長期の青い丸に注目してみよう。株高・H無のリターン、リスクが最も高く、株低・H有のリターン、リスクが最も低かった。注目すべきは、株低・H無と株高・H有がほぼ同じ位置にあることである。為替のリスク量とそれをヘッジした時のコストの中長期的な関係について、より正確な理解が必要である。

次に、ここ2年間についての計測結果である赤い三角を見てみよう。長期の青い丸とは大きく異なる位置にある。特に為替ヘッジ無の方は、長期のプロットの位置から近いところにあるものの、為替ヘッジ有の方は、大きく下方にある。

また、為替ヘッジ無の方はリスク量が長期プロットの同じものより低いところに位置する一方で、為替ヘッジ有は高い位置にある。ここ2年は海外金利上昇(債券価格下落、為替ヘッジコスト上昇)と円安の組み合わせであり、その影響が大きく出たと言えよう。

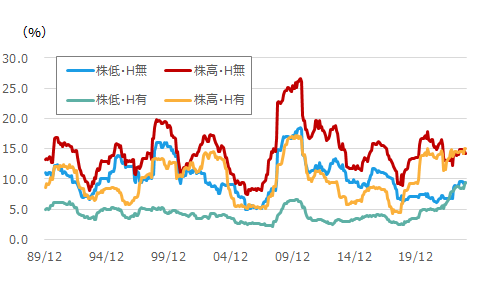

次に、図2に各ケースのリスク量の推移を示した。

図2 リスク量の推移

注)リターンの計測期間は1988年1月~2023年12月、月次。リスクは24か月間のリターンより算出、年率換算し、ローリングして表示。

出所)Bloombergよりウエルス・スクエア作成。

リスク量の推移をみると、図1の長期の相対関係をある程度反映しているものの、直近では、そこから逸脱した状況となっている。すなわち、株低・H有のリスク量が株低・H無のリスク量と同程度、また、株高・H有のリスク量が株高・H無のリスク量と同程度となっている。この背景は、現地通貨建て資産(特に債券)と為替の逆相関関係があり、本コラムの第6回(外債投資と為替)や第28回(バランス型運用と為替)で解説している。

補足すれば、日本の金融政策がマイナス金利を維持していることやYCC政策(Yield Curve Control:イールド・カーブ・コントロール)で10年金利も一定範囲に抑え込んだことで、海外金利の上下変動が直接的に為替に反映していたと考えられる。

そして、今回のインフレ時期にぶつかったということである。特に株低・H有は、1989年以降の水準の中で最もリスク量が高くなっており、債券比率が高いことがリスクを抑えることには必ずしもならないことを示す事例となった。

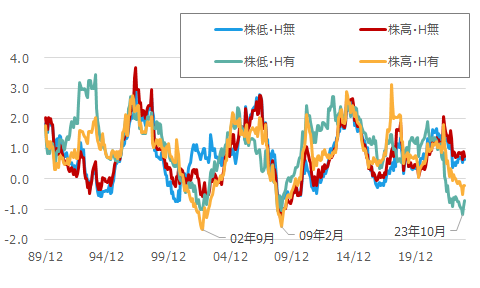

次に投資効率をみるため、図3にリターン/リスクの推移を示した。

図3 リターン/リスクの推移

注)リターンの計測期間は1988年1月~2023年12月、月次。リターン/リスクは24か月間。年率換算し、ローリングして表示。

出所)Bloombergよりウエルス・スクエア作成。

全体的には循環した動きである。そして、直近において、H有の株低と株高が大きく低下している。株低・H有の2023年10月の水準は、2000年代初めのITバブル崩壊や2008年のリーマン・ショック時の水準を下回った(これらの時は株高・H有が最も低い水準)。

一方、為替ヘッジ無の株低、株高は、円安を享受してリターン/リスクの低下を防いでいる。ITバブル崩壊やリーマン・ショック時は株式下落主導によるリターン/リスクの低下だが、今回は債券下落主導による低下である。

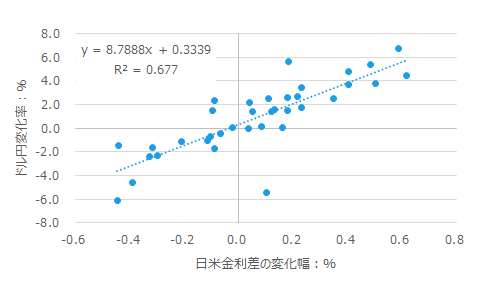

直近は海外金利上昇と円安が重なった相場であるが、図4に日米10年金利差の変化幅とドル円の変化率の関係を示した。

図4 日米10年金利差の変化幅とドル円の変化率

注)計測期間は2021年1月~2023年12月、月次。表中に示した回帰式はドル円変化率(y)=回帰係数×日米金利差の変化幅(x)+切片の結果。R2は決定係数。ちなみに、回帰係数のt値は8.44、切片のt値は1.12であり、回帰係数は統計的に有意であった。

出所)LSEG、Bloombergよりウエルス・スクエア作成。

回帰式の回帰係数をみると、金利差が1%拡大すると約8.8%の円安となる(逆もしかり)。金融当局の利上げや利下げは期間の短い金利であり、10年金利がこの短い金利と必ずしも平行して動く訳ではないものの、日米10年金利差の行方に注目が集まるだろう。

今後の見通しについて、現在市場のメインシナリオと見られているのは、利上げ効果による景気やインフレ率の鈍化による利下げ、そして日本はYCC政策修正による金利上昇で内外金利差の縮小、為替は円高に向かうというものである。そうなると、図3での為替ヘッジタイプの相対的上昇が見込まれよう。その過程でヘッジコストの低下がどの程度になるかが注目される。ドル円のヘッジコストは現在5%を超えており、12月のFOMCで議論された年内3回利下げを想定では、今年中に半減には至らないと見られる。

為替ヘッジした株低・H有は今までに比べて、改善されるとしても、図1でみたような長期平均の姿に戻るにはもう少し時間がかかると考えられる。

資産配分を検討する場合には、このような点を踏まえたうえで行いたい。また、バランス型運用の投信を利用する場合でも、組み込まれている資産クラス(該当するファンド)やその配分がモニターの着眼点となる。これはETFを用いてポートフォリオを構築する場合も同様である。

(2024年1月25日作成)