負けないためのETF投資戦略

NASDAQ-100 ETFの乖離率特性について【ETF投資戦略62】

2025年5月28日作成

NASDAQ-100指数を対象とした国内ETFは各社から出ている。米国の成長を象徴しているITセクター中心の株価指数であるが、昨年辺りより変化が生じている。今回は、その現状と乖離率特性を簡単に分析してみたい。なお、ここでの乖離率は(市場価格/基準価額-1)×100で示したものである。

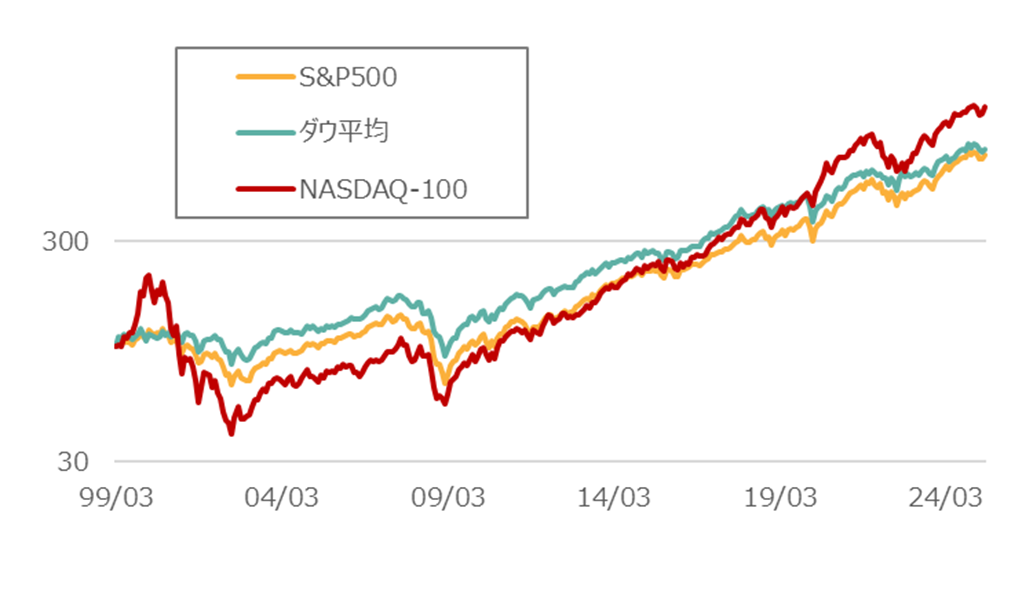

まず、全体像ということで、図1に米国の主要な株価指数の長期推移を示した。

図1 米国の主要な株価指数の推移

注)1999年3月末を100として、対数表示。直近は5月13日。

出所)Bloombergよりウエルス・スクエア作成。

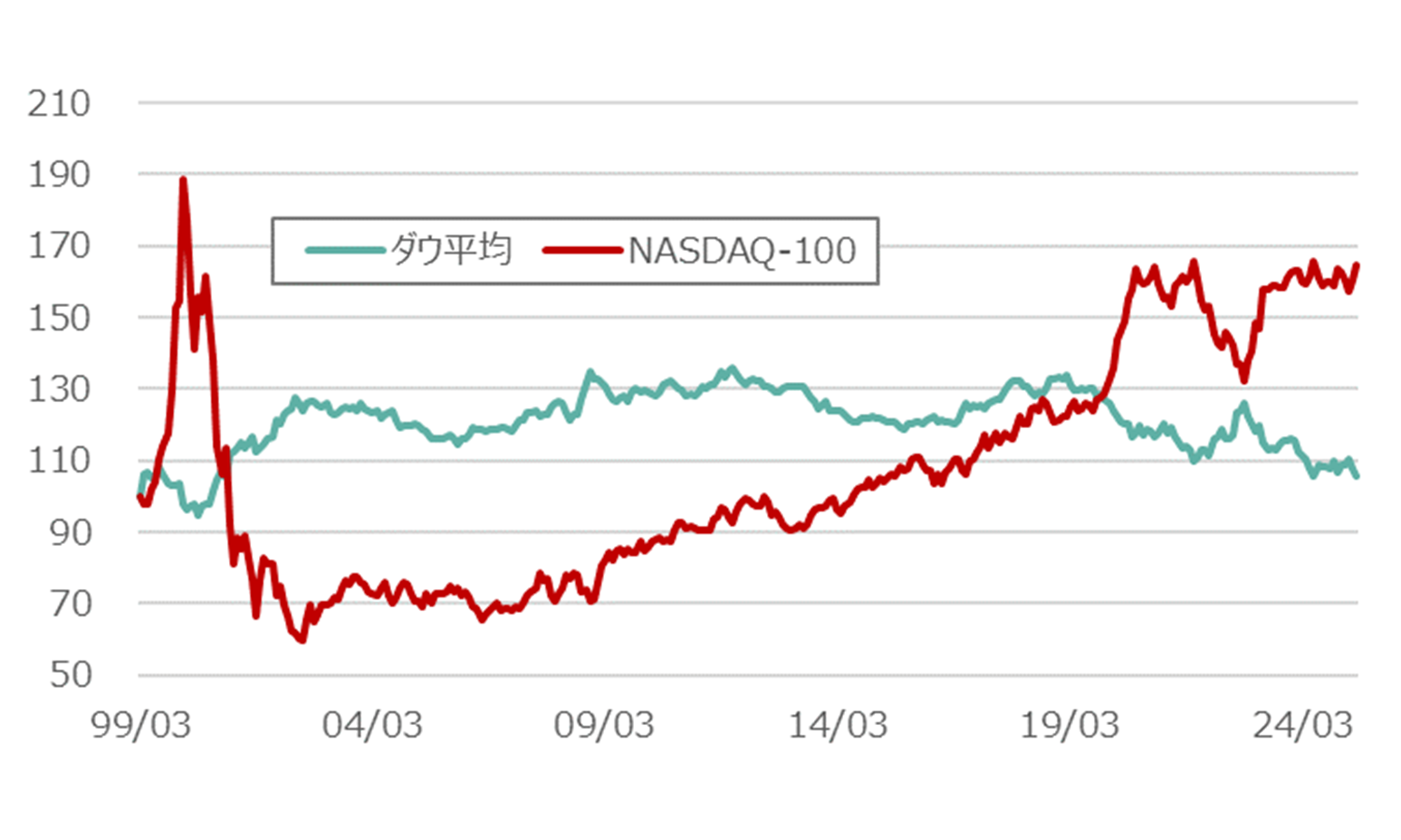

2000年代初頭のITバブル崩壊以降、いったん、NASDAQ-100はダウ平均やS&P500を大きく下回り、2002年9月が大底となる。その後大きく上昇し、ダウ平均やS&P500のパフォーマンスを凌駕していることが確認できる。ただ、近年はバリュエーション調整もあり、S&P500のパフォーマンスとさほど変わりがない状況が続いている(図2)。足元では、トランプ関税の問題もあり、市場は半導体セクターの行方を注視している。

図2 対S&P500相対推移

注)1999年3月末を100として表示。直近は5月13日。各指数をS&P500で除して100倍している。

出所)Bloombergよりウエルス・スクエア作成。

次に、国内上場のNASDAQ-100を対象としたETFの乖離率特性について分析を進めていこう。分析にあたり、野村アセットマネジメントが運用しているETF「NF・米国株NASDAQヘッジ無ETF(証券コード:1545)」を用いることにする。海外資産を国内で上場していることから、乖離率は本コラムで何度か取りあげたように概念的には、

海外資産を対象としたETFの乖離率=原資産等のリターン+為替のリターン+需給

と表すことができる。このETFの場合、CME(シカゴ・マーカンタイル取引所)で日本時間でもNASDAQ-100先物が夜間取引として取引されている。それが第1項の原資産等のリターンと関連する。第2項は、ETFの基準価額は、前日のポートフォリオの市場価格に投資信託協会が発表する当日のTTM為替レートを掛けたものであらわされる。このため、当日の15時30分までの時間差が生じることで乖離の原因となる。

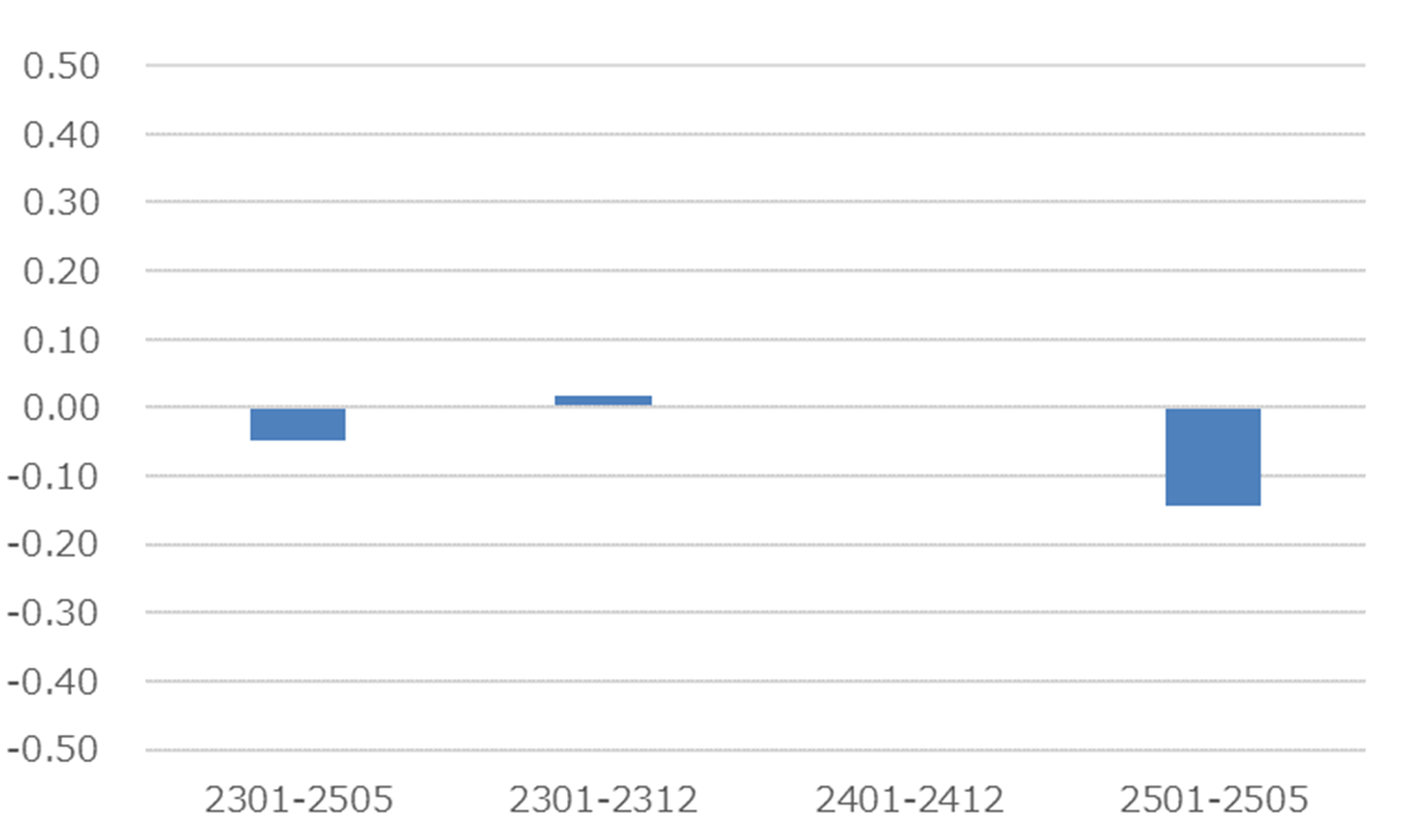

そこで、図3に乖離率と為替リターン、NASDAQ-100の前日のリターン、当日のリターンとの相関係数を計測してみた。ここでの為替リターンは東京17時の為替レートを用いており、引けの15時30分よりずれている点に注意したい。

図3 ETF乖離率と各要因の相関係数

注)計測期間は2023年1月4日~2025年5月13日。「ドル円」は、東京市場17時のドル円レートと当日のTTM為替レートの変化率。「N100前日」は、日本時間からみて、前日のNASDAQ-100の日次リターン、「N100当日」は日本時間からみて、夜の時間帯になるNASDAQ-100の日次リターン。

出所)Bloomberg、NRI SuperFocusよりウエルス・スクエア作成。

図3の一番左が全期間、そして残りの3つは各年の日次で計測した結果である。全体、各年ともに同じ傾向となっており、乖離率と「ドル円」は負の相関で-0.3~-0.4前後である。つまり、円安になる(値はプラス)と乖離率はマイナス方向に動きやすく、逆に円高になる(値はマイナス)と乖離率はプラス方向に動きやすいということである。

次に、真ん中の「N100前日」(米国市場におけるNASDAQ-100の前日変化率と当日の乖離率との相関)はほぼゼロで無関係である。

右端の「N100当日」(乖離率と当日のNASDAQ-100の変化率(日本時間からみると夜中になる)との相関)はプラスの相関で+0.3前後あり、あたかも東京市場での価格形成がNY市場を先回りしているように見える。とは言えそれはCME(シカゴ・マーカンタイル取引所)で夜間取引(東京の昼間)されているNASDAQ-100先物が、当日のNASDAQ-100のリターンにある程度反映されるものになっていると考えられよう。例えば、米国株式市場で引け後に決算等のニュースが出た際には、米国においては夜間取引で、日本においては東京市場で対応が可能ということでもある。但し、東京市場が開く時間には既に夜間取引において値を上げている可能性もある。あとは、日中のドル円の動きによって、先物の動きから乖離が生じることをいかに機会ととらえるかだろう。

蛇足であるが、図4にNASDAQ-100指数の自己相関係数を計測してみた。計測期間は、図3の期間と同じで、区分も同様とした。縦軸の大きさも同じとした。

図4 NASDAQ-100の自己相関係数

注)計測期間は2023年1月4日~2025年5月13日。自己相関係数は、当日のリターンと前日のリターンの相関係数を一定期間で計測したもの。

出所)Bloombergよりウエルス・スクエア作成。

計測期間全体の相関係数はほぼゼロで、2023年、2024年も同様にほぼゼロである。2025年はややマイナスになっている。米国取引時間帯での日次データでは、昨日のリターンと今日のリターンはほぼ無関係である。

本来は、リアルタイムデータ等を使って、もう少し深堀したいところである。今回は、日本時間での乖離率と、その夜に取引されるNASDAQ-100指数にはプラスの相関、それは同じ時間帯で取引されている同先物と連動していることの指摘にとどめておきたい。今後、国内ETF市場の価格形成に関しての分析の進展が待たれる。

(2025年5月28日作成)